房地产行业2026年展望【国泰海通房地产】

- 2026-06-11 04:41:56

以下内容来自国泰海通证券已经发布的研究报告《核心销售趋于均衡,投资开发仍需助力——房地产行业2026年展望》。欲获取报告全文,请点击链接登录道合APP,或联系对口销售或相关分析师。

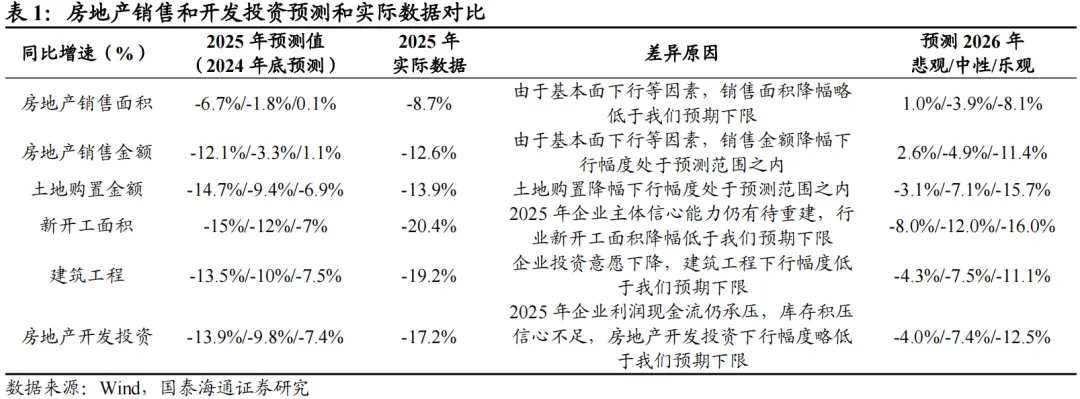

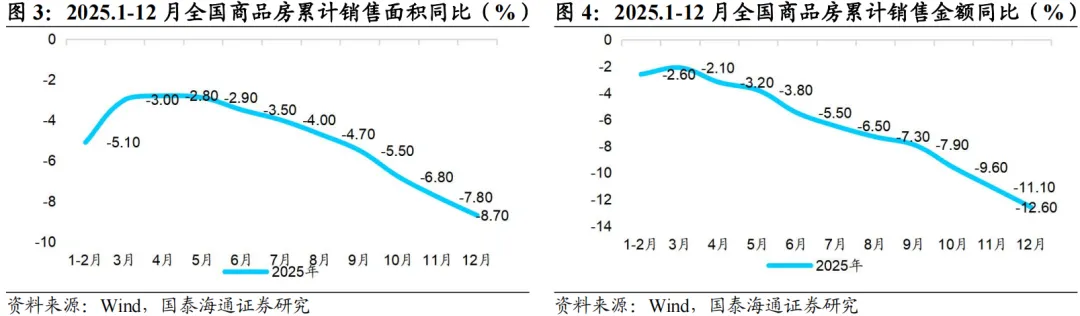

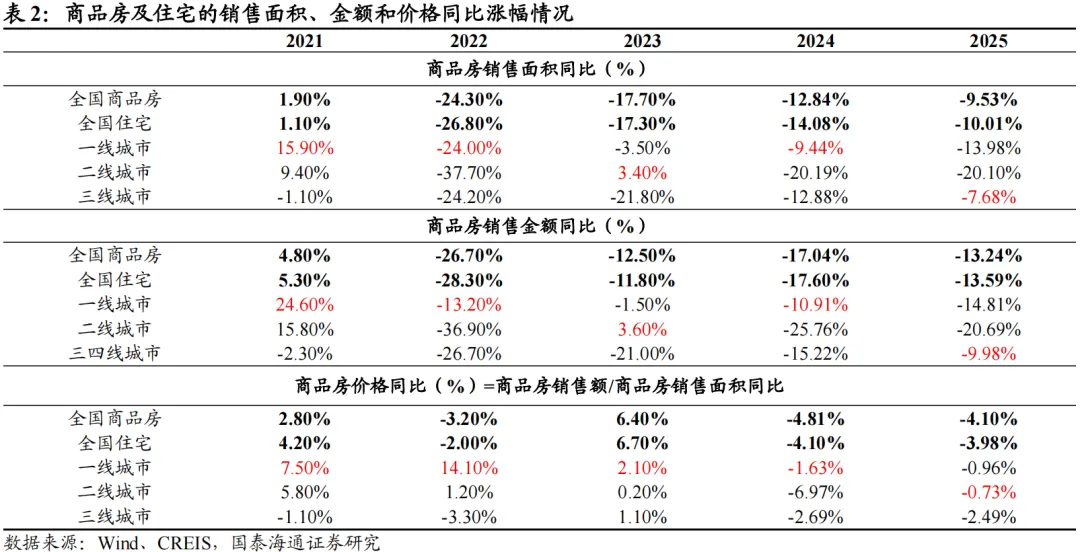

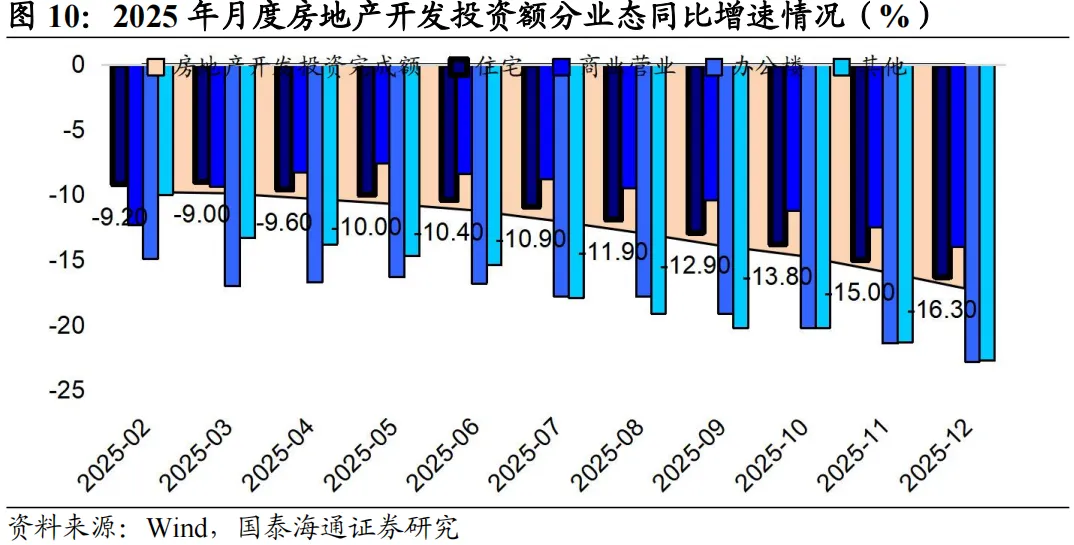

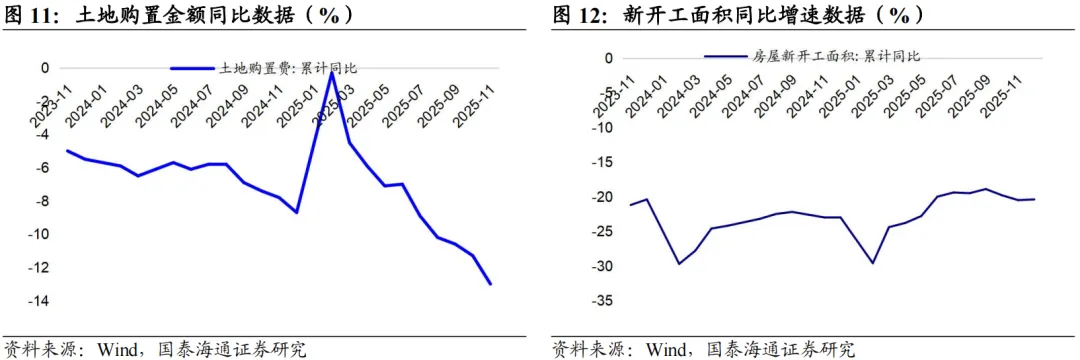

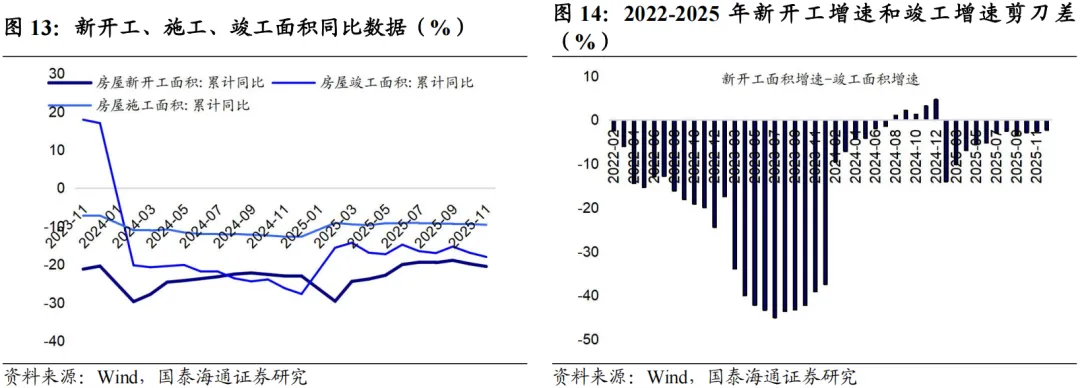

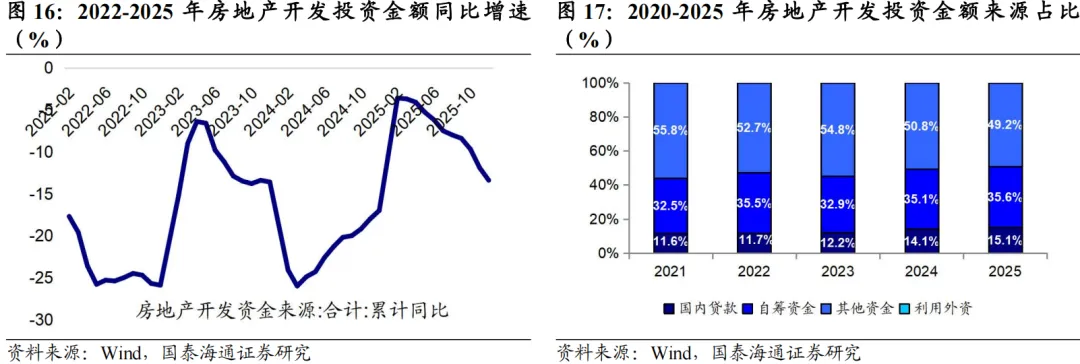

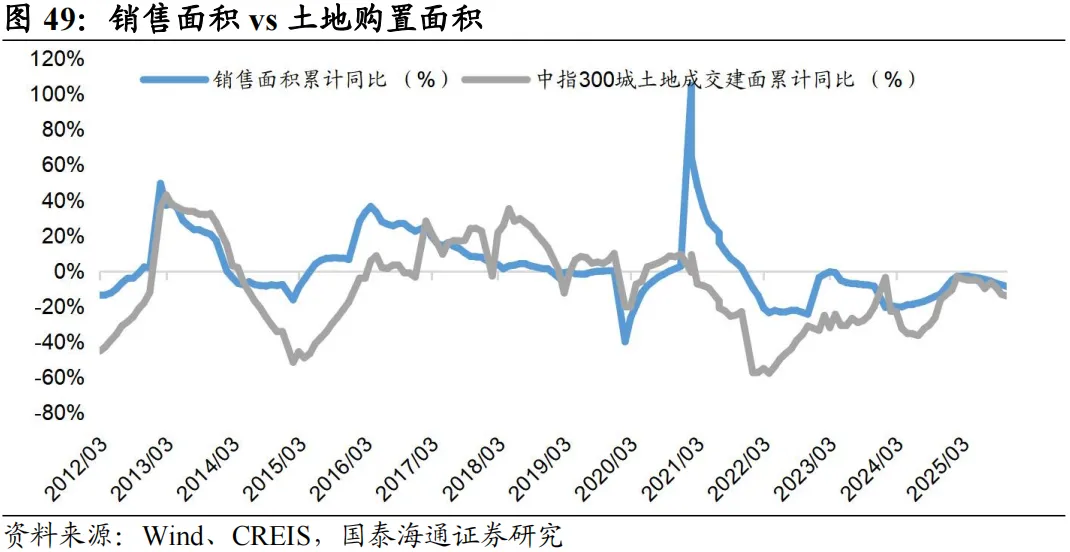

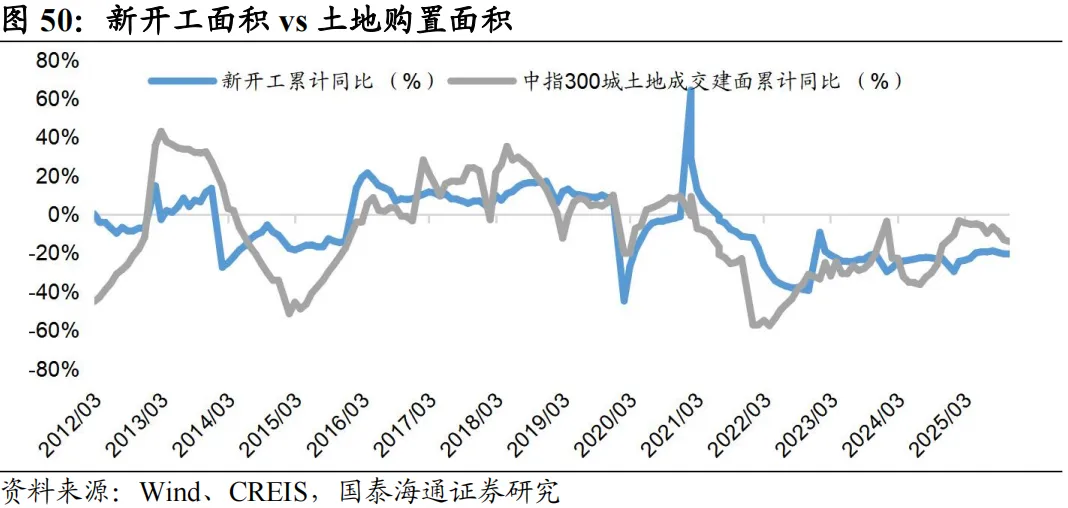

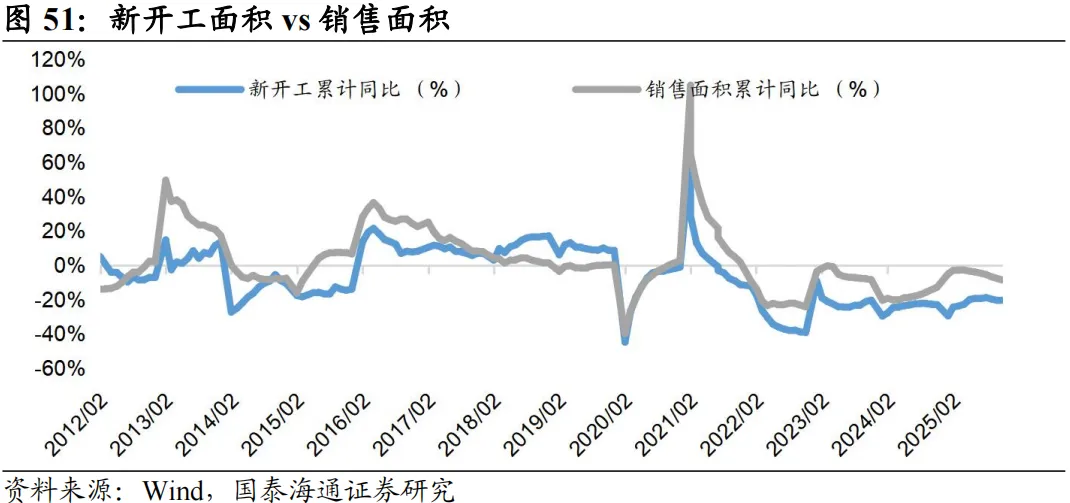

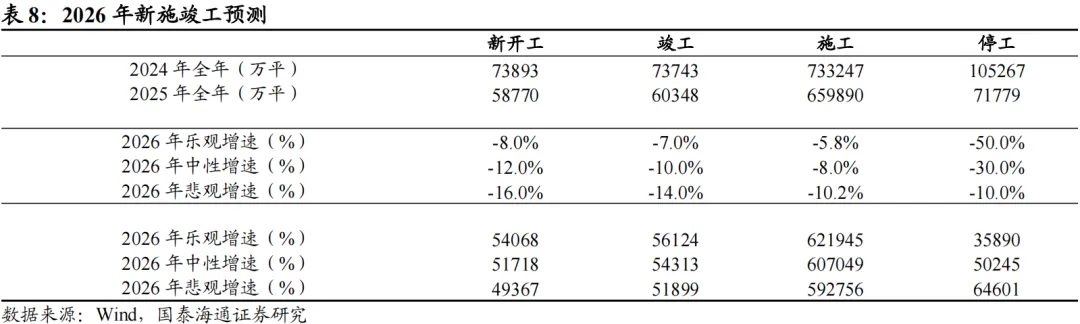

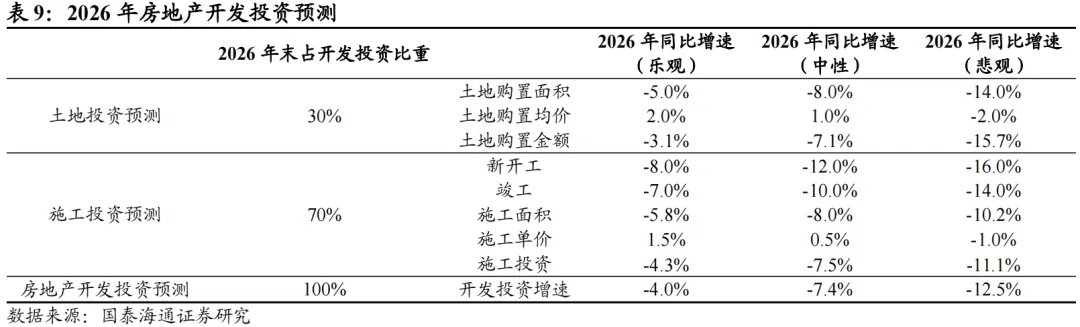

我们认为当前AH房地产板块总市值与行业在经济中所处地位不匹配。 2025年回顾:销售下行处于下限,投资下行超出预期。2025年行业销售面积真实数据略低于当时预测下限,主要原因在于对三四线城市销售情况过于乐观。投资数据方面,竣工处于预测区间,新开工、建筑工程、房地产开发投资出现偏差。我们对2025年投资数据的预测,认为在销售面积出现下行情况下企业投资意愿相对减弱,以上基本面会导致投资数据出现一定程度下行趋势。但2025年下半年价格端下行,企业对市场环境判断比我们更为谨慎,使得新开工面积快速下行。房地产新开工面积增速、竣工面积增速截至2025年分别是-20.4%和-18.1%。 2026年展望:高质量发展提纲挈领,重点城市销售寻找均衡点。我们认为中央经济工作会议已经表达对2026年要求,即“着力稳定房地产市场,因城施策控增量、去库存、优供给,鼓励收购存量商品房重点用于保障性住房等。深化住房公积金制度改革,有序推动“好房子”建设。加快构建房地产发展新模式。”我们认为,房地产投资修复节奏滞后于销售端,开发商以销定投,2026年投资增速或难有快速反转。若缺乏外部政策或市场环境的有力支撑,投资趋稳预计2027年前后。基于以上判断逻辑,我们认为乐观和悲观预期下2026年施工面积增速在-5.8%和-10.2%、对应投资增速在-4.0%和-12.5%。由于2025年岁末销售并未实现翘尾效应。我们认为,2026年销售基数继续下移,前期风险部分释放。与此同时,行业供给缩量提质,新旧动能形成合力推动资金回暖。基于以上判断,我们认为2026年重点城市销售有望寻找均衡点。行业供需格局逐渐稳定。乐观和悲观预期下2026年新开工增速在-8%和-16%,土地购置金增速-3.1%和-15.7%。全年销售金额乐观、中性和悲观预测在2.6%、-4.9%和-11.4%。 聚焦政策方向:降息、收储和城市更新。2026年行业主要压力来自投资增速仍存压力,不排除对经济构成拖累。政策端能否有序推动降息和收储是对行业自身投资增速不足的有效弥补。展望 2026 年,将继续重点关注降息、收储、城市更新落地进程。后续需要对以上数据保持密切跟踪。

风险提示。1)市场环境偏冷,到位资金下行,开发商投资意愿难有起色。2)二三线城市库存问题仍然严重,行业修复将呈现分化形态。3)专项债收储落地不及预期。

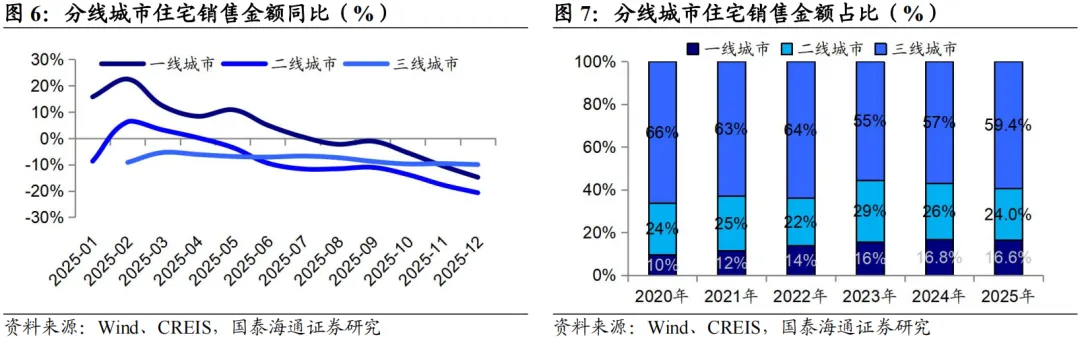

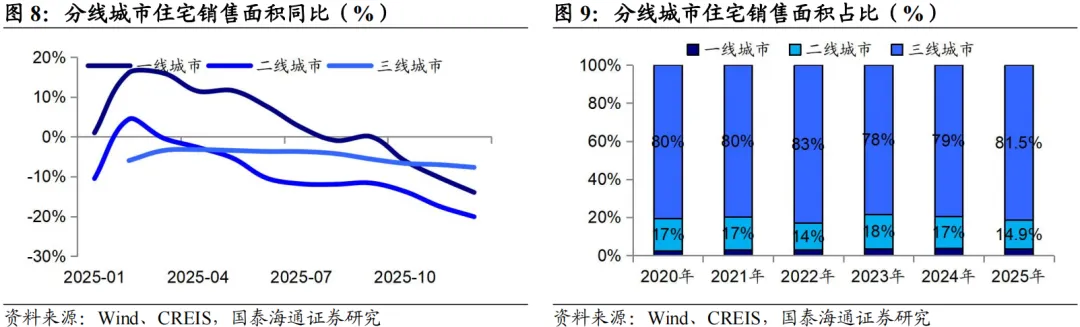

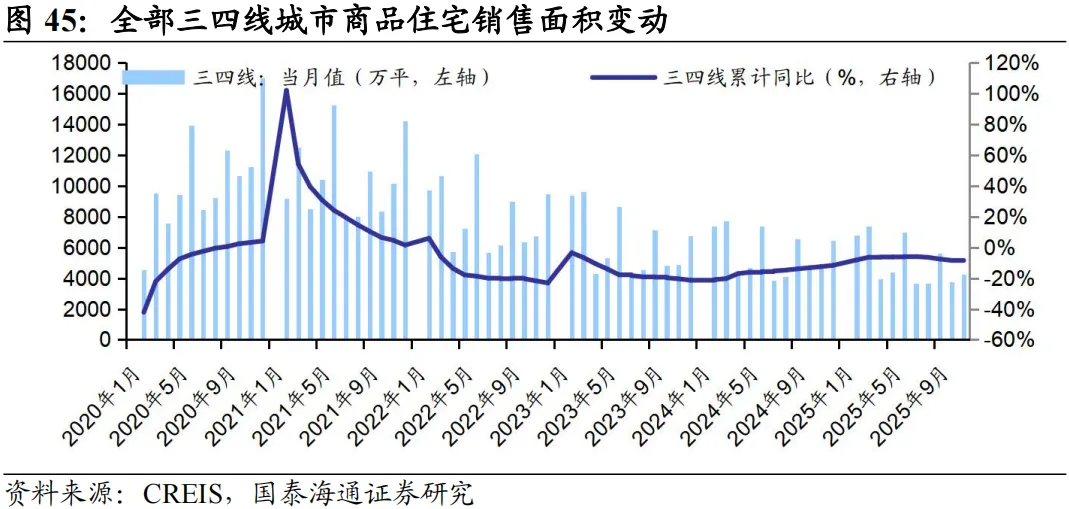

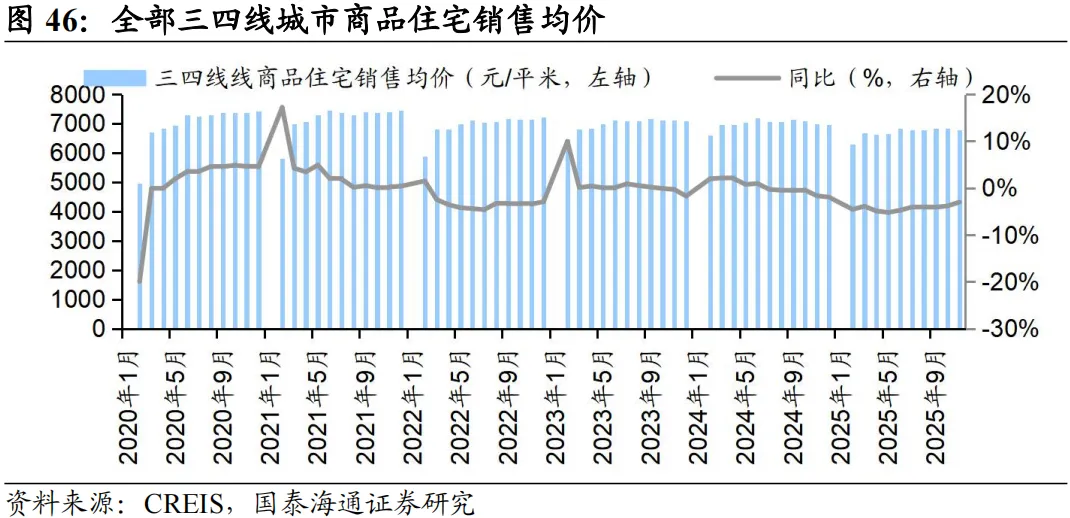

1. 2025年行业回顾:销售下行处于下限,投资下行超出预期

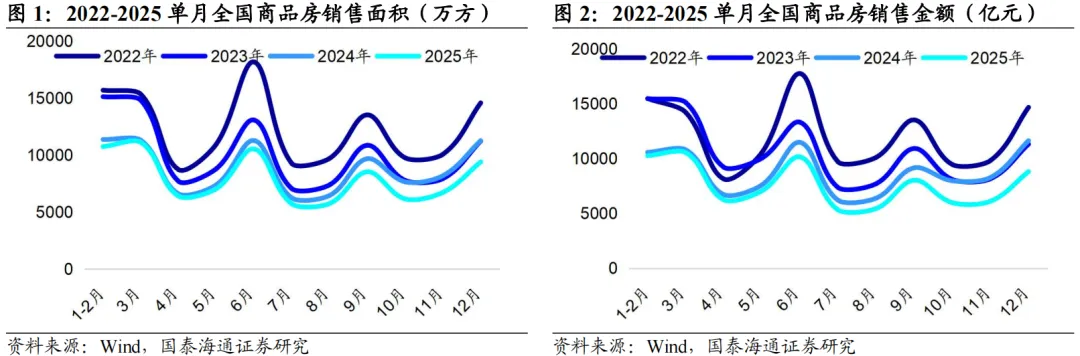

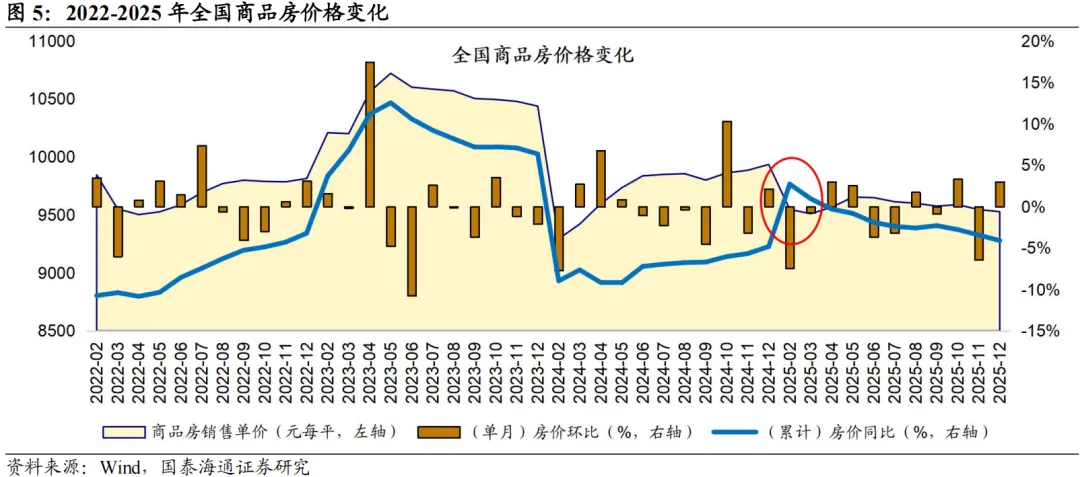

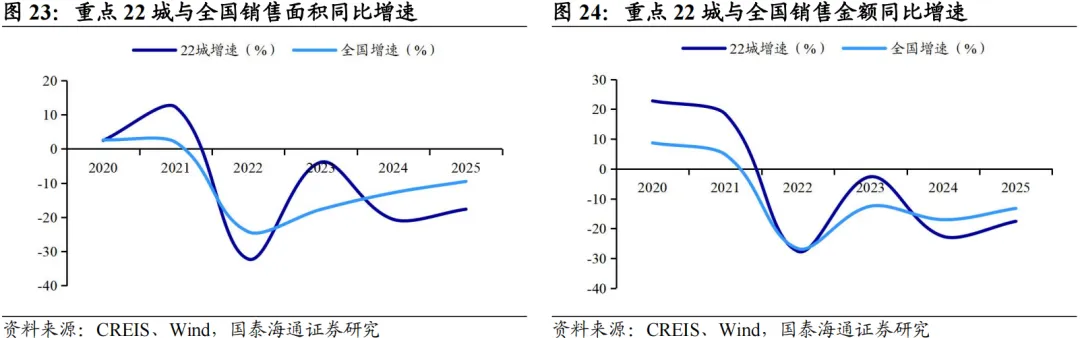

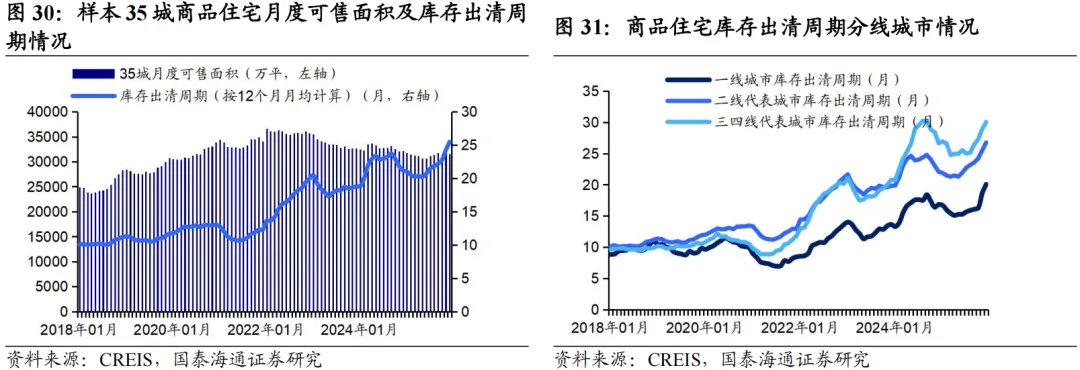

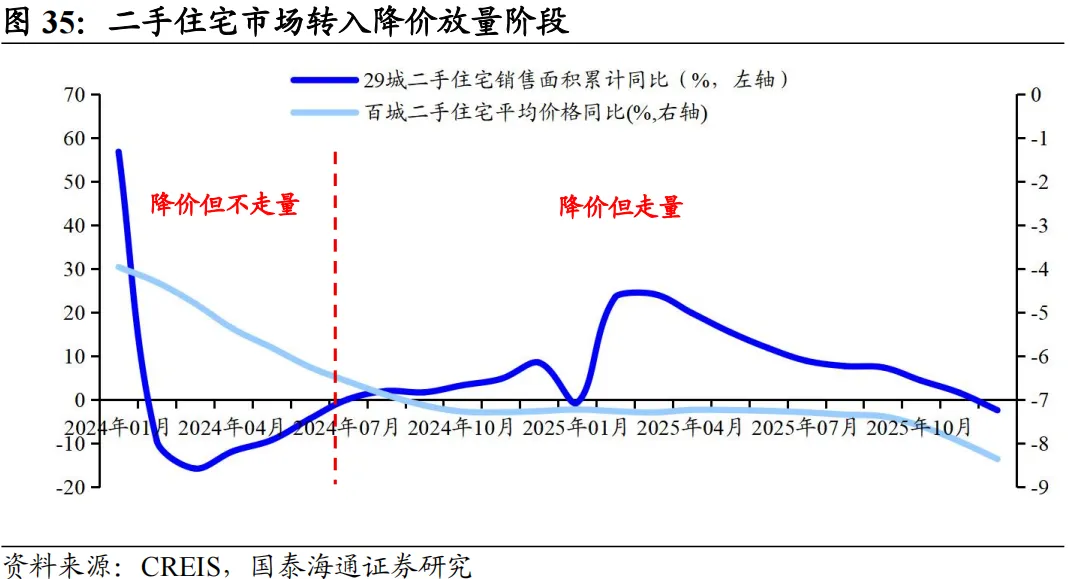

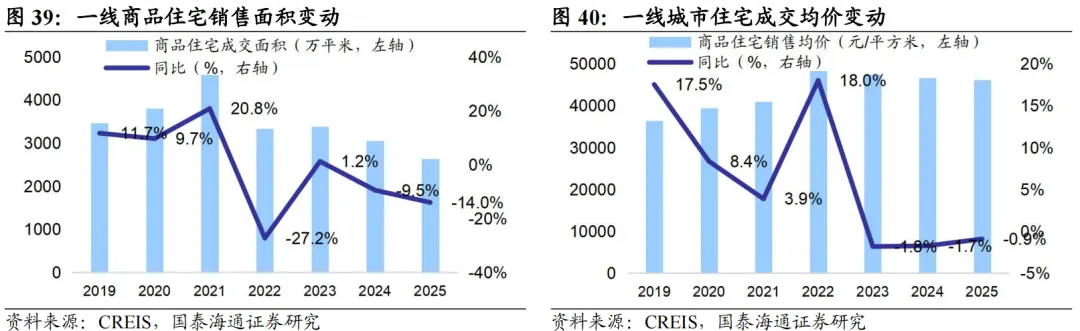

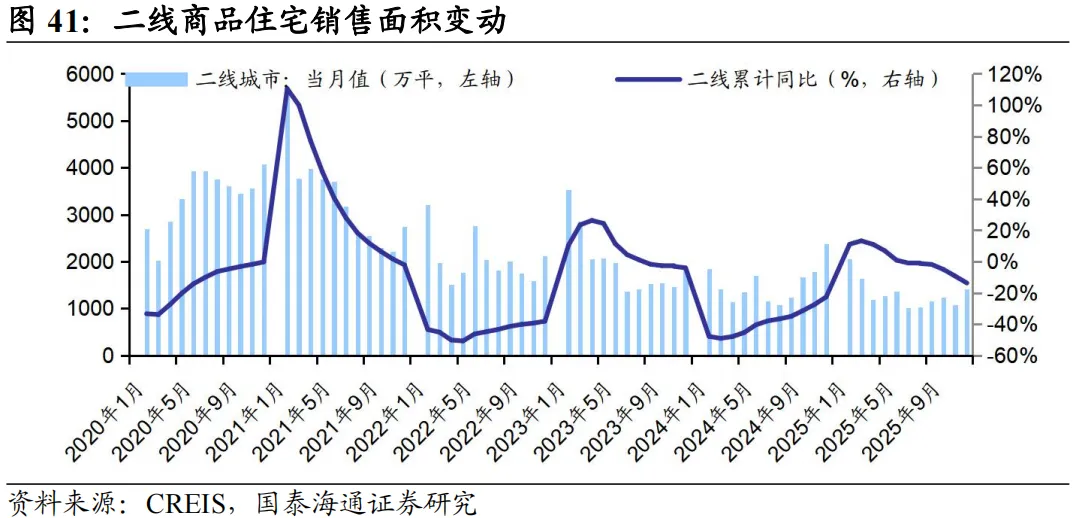

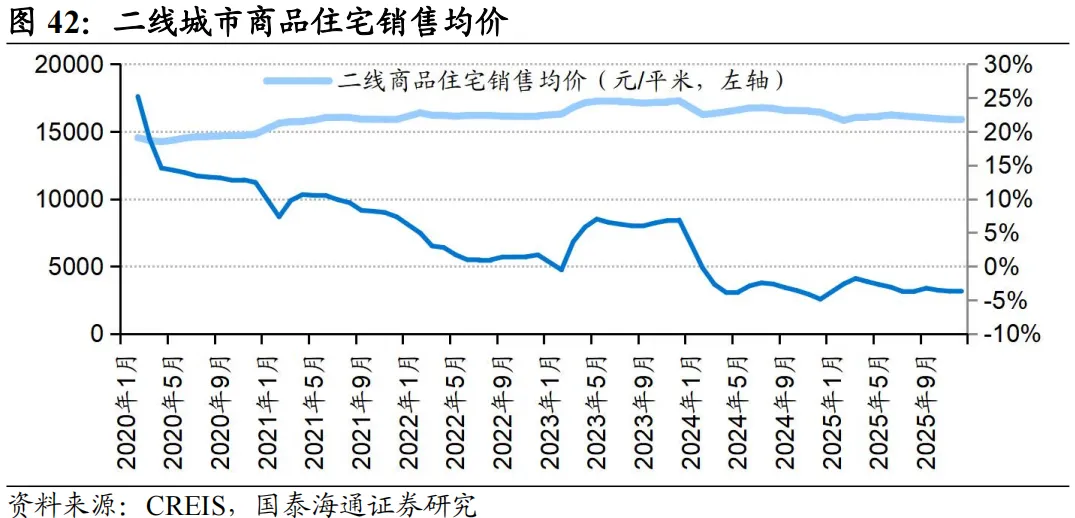

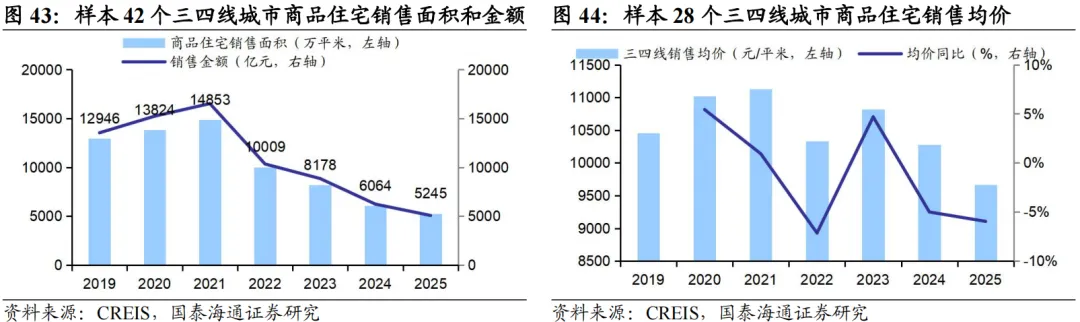

2025年,行业基本面仍处于深度调整区间。虽然2025年一季度延续926政策的积极效应实现开年小阳春,但之后市场进入低迷期。此外2025年行业基数前低后高,造成年内多项数据呈现下半年降幅扩大趋势。销售方面,一季度小阳春成色显著,四季度受高基数扰动表现承压。本轮下行后,我们预计市场基本面已接近长期均衡水平,当前宏观及地产政策均相对宽松,将有助于推动市场逐步调整至新均衡状态。

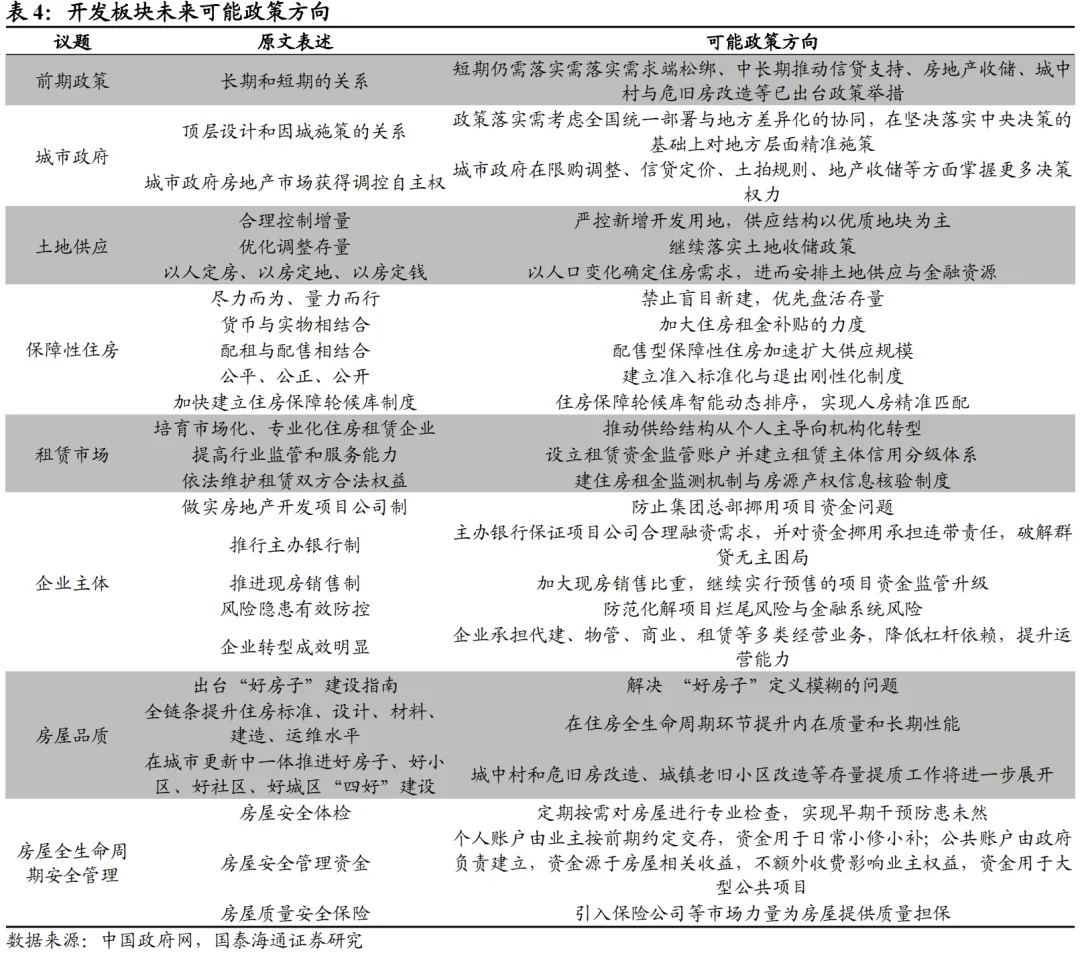

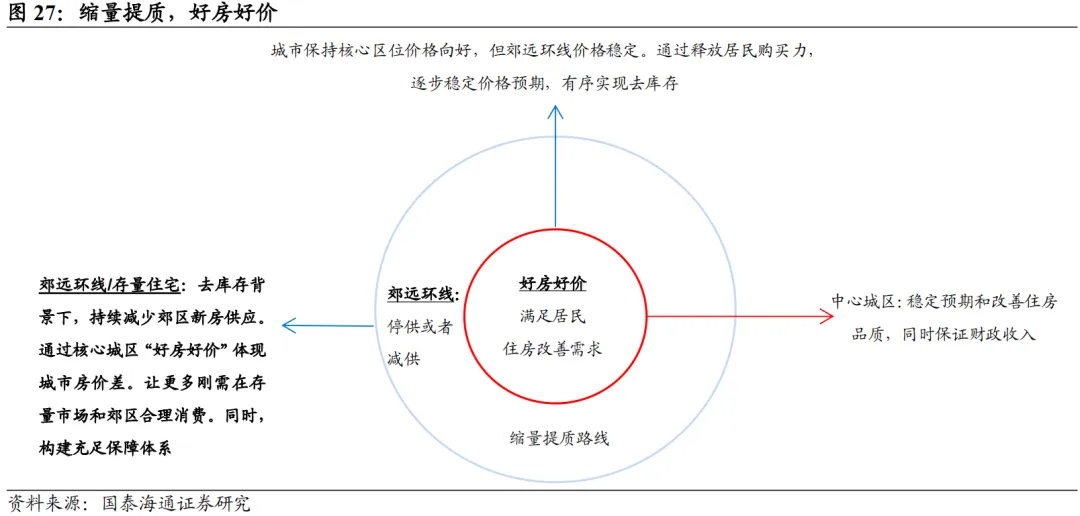

2.2026年行业展望:提质发展,重塑信心

3.2026年行业数据预测

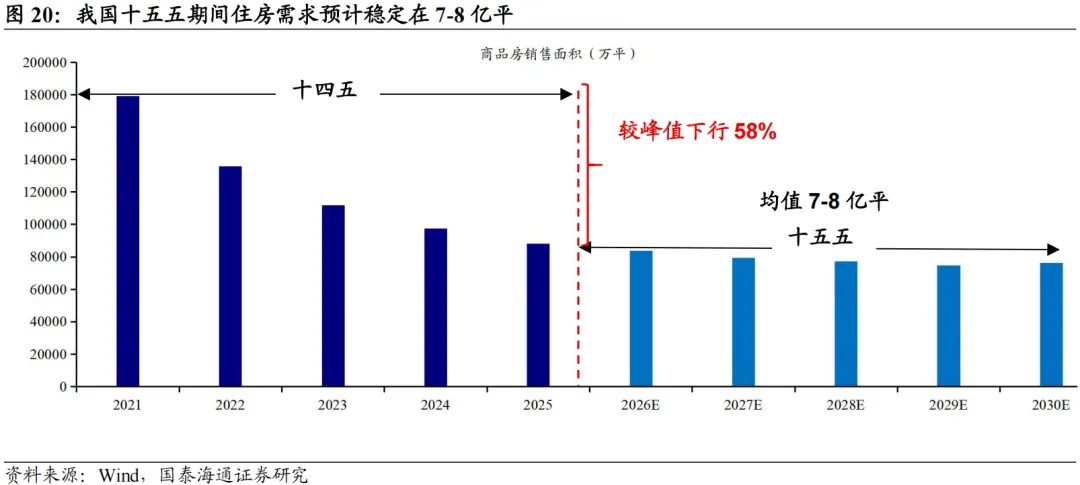

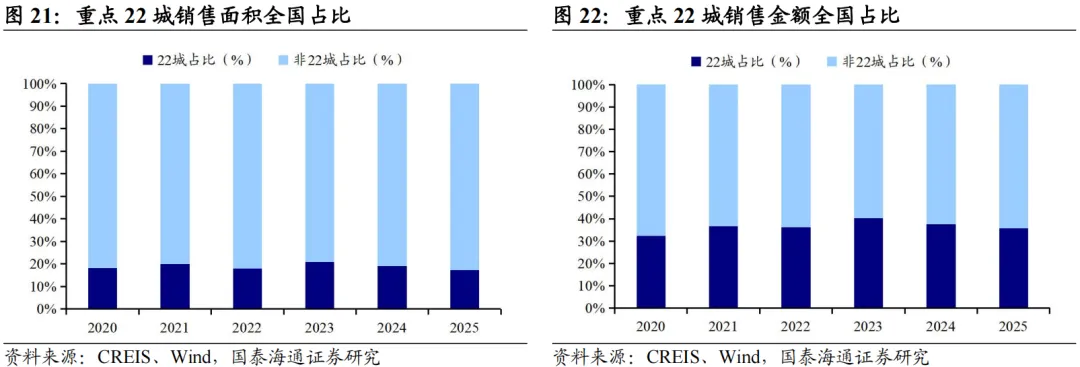

3.1.2026年行业销售预测

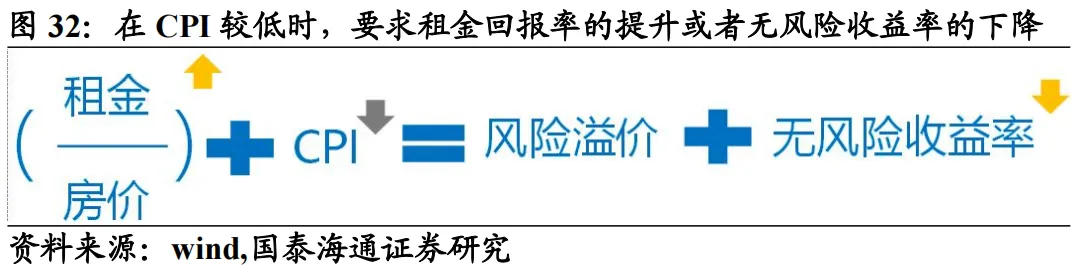

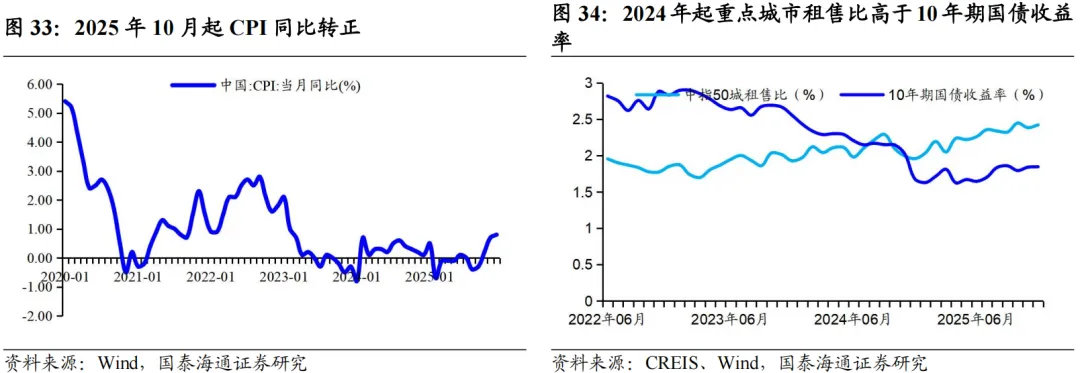

基于以上分析,我们对2026年政策端总体偏乐观。在考虑货币政策、财政政策发力的情况下,对2026年分线城市和行业销售预测如下:

3.2.2026年行业投资预测

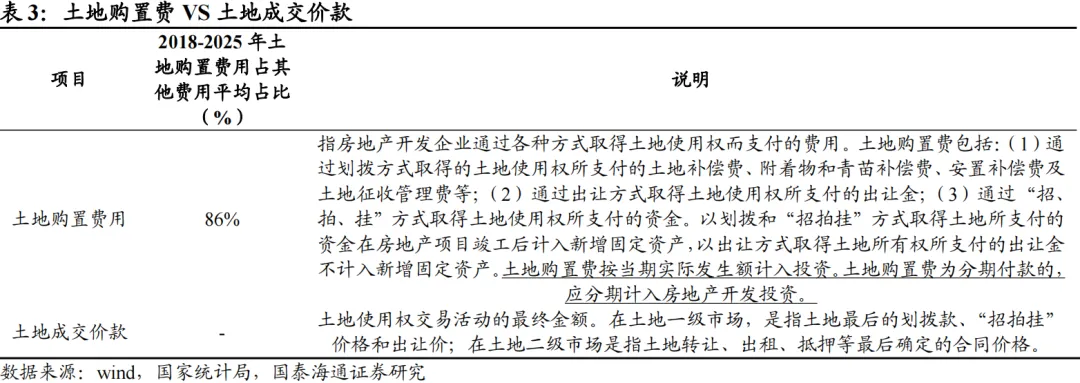

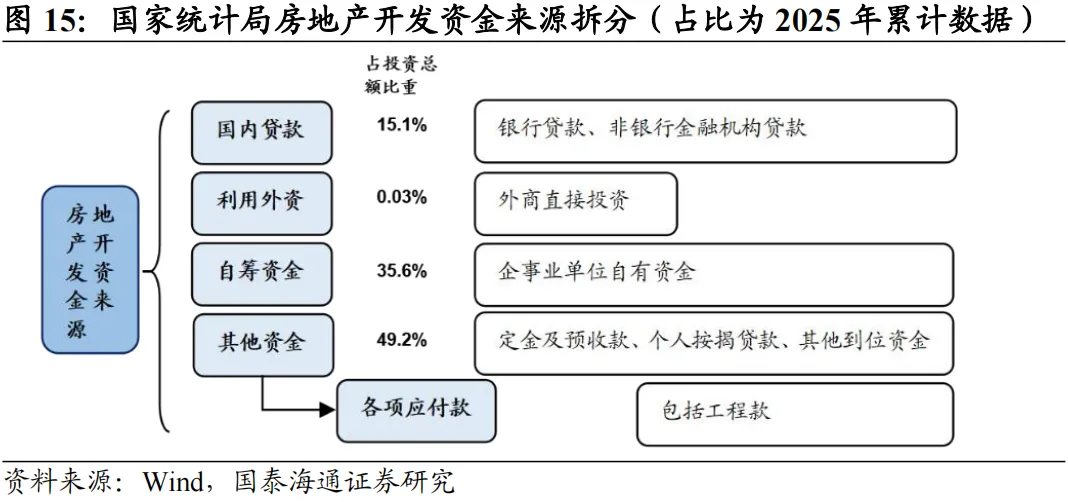

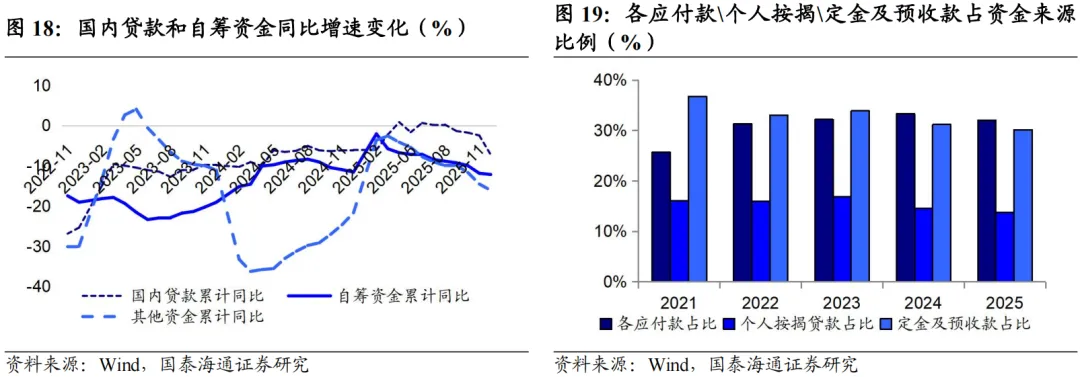

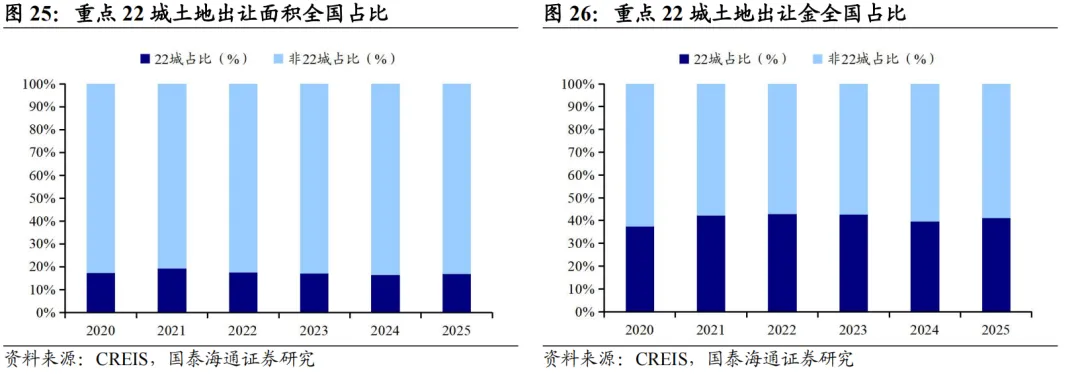

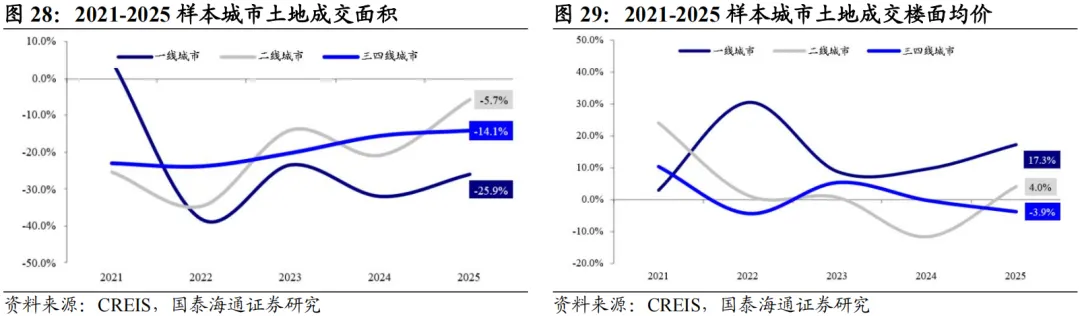

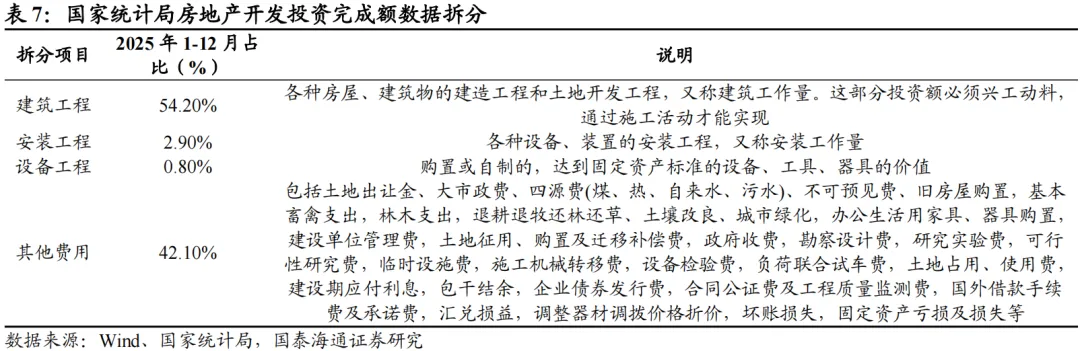

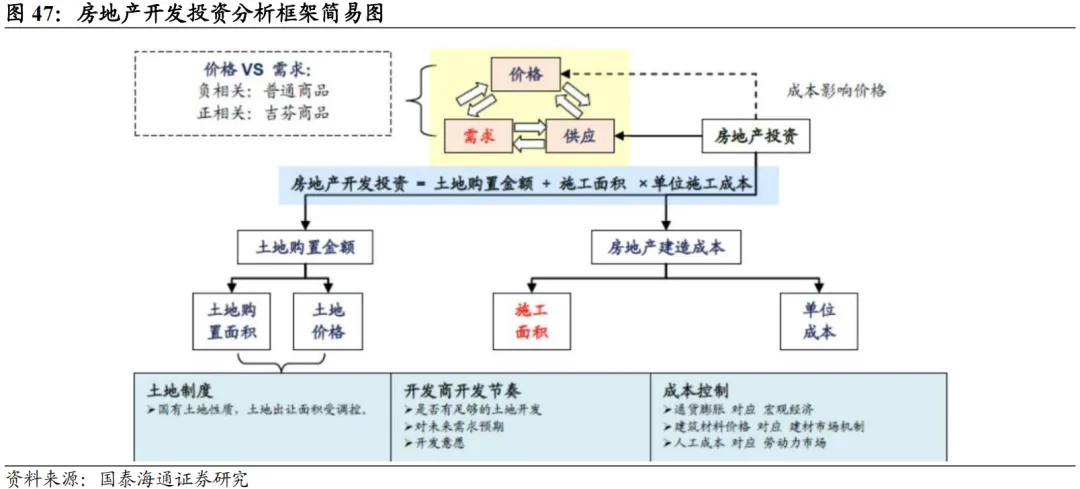

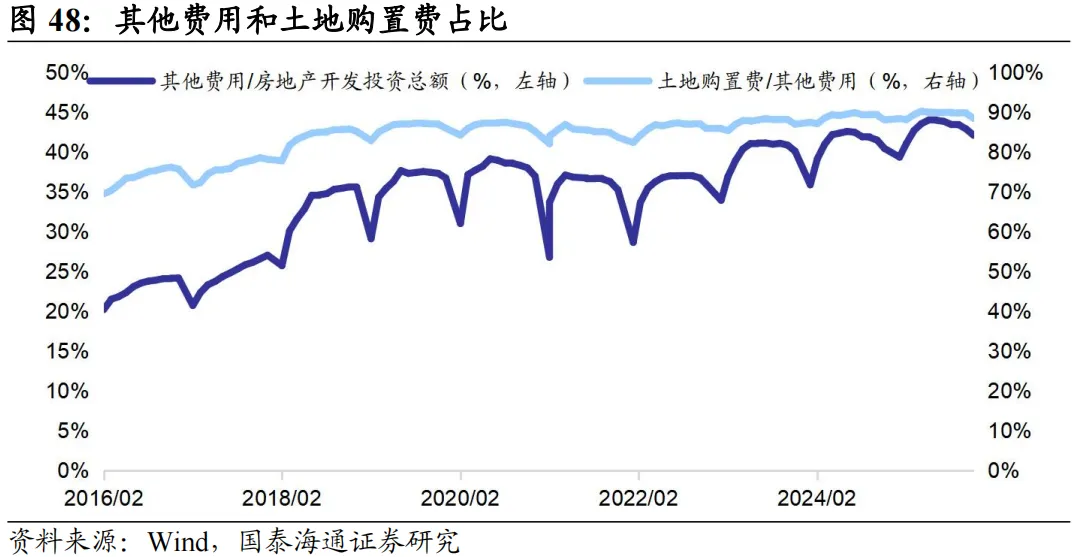

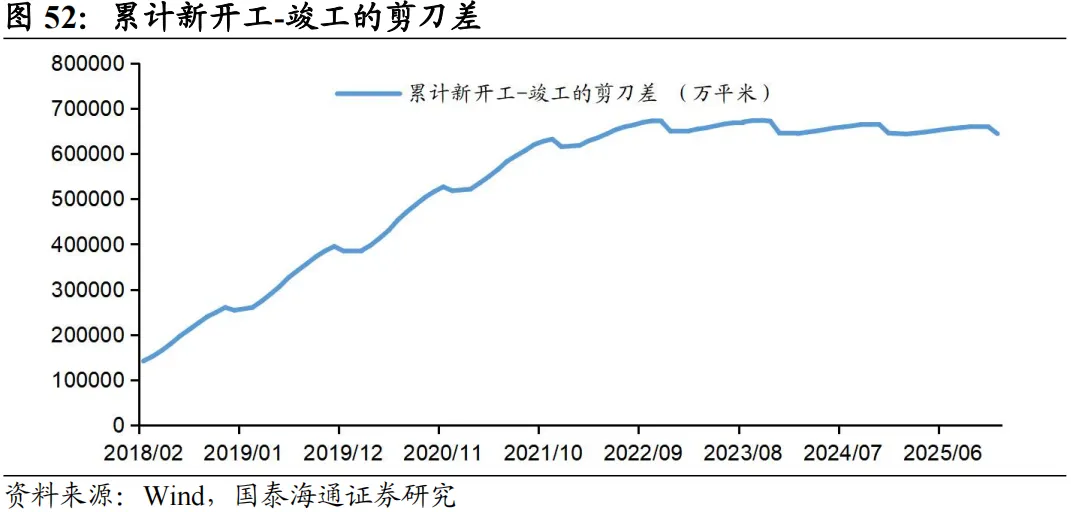

房地产开发投资完成额主要由建筑工程、安装工程、设备工器具购置和其他费用组成,其中其他费用包括土地出让金。2025年房地产开发投资完成额分项占比分别为建筑工程54.2%、安装工程2.9%、设备工器具购置0.8%和其他费用42.1%。建筑工程和其他费用占到房地产开发投资完成额96.3%,是主要影响因素。我们下面就其他费用中主要构成部分——土地购置费,和建筑工程主要影响因素——新开工面积、施工面积和竣工面积做简要分析和预测。

4.总结

综上所述,我们认为2026年影响行业的主要因素有:

5.风险提示

1)市场环境偏冷,到位资金下行,开发商投资意愿难有起色。

本公众订阅号为国泰海通证券研究所地产研究团队依法设立并运营的微信公众订阅号。本团队负责人涂力磊在中国证券业协会登记为证券分析师,登记编号为S0880525040101。

本订阅号不是国泰海通证券研究报告发布平台。本订阅号所载内容均来自于国泰海通证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰海通证券研究所发布的完整报告本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰海通证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰海通证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰海通证券研究服务签约客户,为控制投资风险还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要投资者务必向专业人士咨询并谨慎决策。国泰海通证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰海通证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰海通证券研究所造成任何直接或间接的损失,国泰海通证券研究所保留追究一切法律责任的权利。