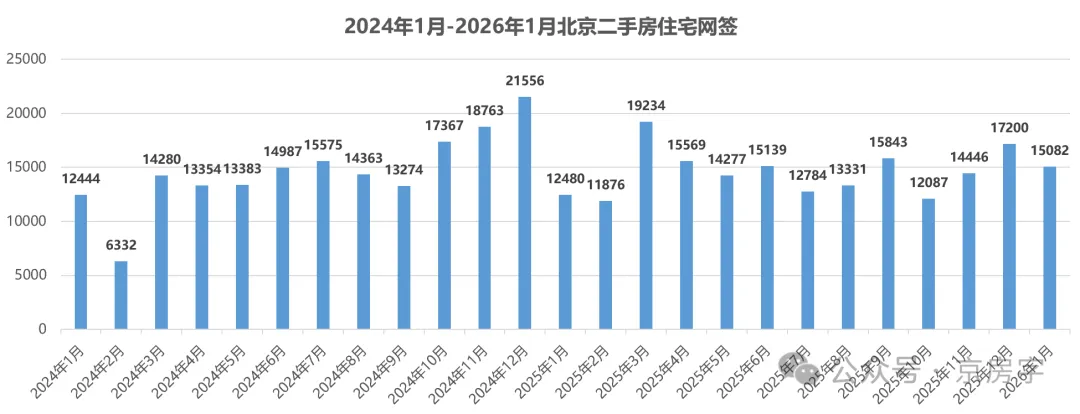

住建委网签数据显示,1月网签量15082套,拆开环比、同比看,才能摸清真实温度——一线中介最直观的体感就是:带看量、交易量实打实涨了。

三连破1.4万套,政策+理性定价筑牢企稳基础

先厘清15082套的水平:环比去年12月的17200套下降约12%,但这无需慌——每年12月是年底集中签约冲量期,网签量本就偏高,参考意义有限。同比去年1月上涨约21%,才是回暖核心信号。

自2025年11月起,北京二手房网签量连续三月站稳1.4万套以上,依次交出14446套、17200套、15082套成绩单,成交稳居合理区间。一线中介反馈,咨询、问房的人多了,带看量显著提升,打破了此前“问多买少”的观望僵局。

供应端同步转向:当前二手房挂牌量约14万套,较2024年高点减少2万多套。一方面是成交消化库存,另一方面业主对房价稳定预期增强、暂缓挂牌,供需逐步趋于平衡。

1月热度稳住,核心是三重力量共振,政策红利是关键。2025年12月,北京优化非京籍购房社保年限、取消商贷首套二套利率区分、下调公积金二套首付;2026年1月又落地购房个税、增值税优惠,直接降低置业门槛。

北京链家数据印证成效:新政后一个月交易量较此前增长33%,新增客源、带看量分别提升14%、18%。加之这两年房价回归合理区间,刚需、改善群体看到入场机会;叠加今年春节偏晚,入学家庭提前在1月下手,共同撑起成交。

业主定价理性也是重要支撑。石景山某个中介工作人员透露,此前部分业主盲目定价,如今多贴合市场调价。比如片区一套125㎡房源,2025年10月挂牌价偏高40万致无人问津,调价后2026年1月顺利成交。

需明确的是,1.5万套左右的月成交量不算“暴涨”,仍属北京楼市正常区间,呈现的是更可持续的温和复苏态势,贴合“稳楼市”导向。

置业升级:学区房抢跑,次新房成品质之选

市场企稳后,购房者更看重品质与配套,两大板块热度凸显。入学节点临近,优质学区房率先爆发,三里河片区连续三月单月成交破60套,2025年11月70套、12月62套,2026年1月截至27日已达62套,有望创新高。

1月入市既能享低价、选好房,又能提前规划子女教育,多重优势推动学区房需求释放。

次新房也成改善首选。石景山作为改善主力区,中海寰宇天下熙山府、越秀·天玥等次新房咨询量涨幅超10%,即便单价比老房高1-2万元/㎡仍受认可。

结构优化:改善接棒,刚需占比持续回落

成交结构反转是开年亮点,改善型需求崛起成新增长点。刚需主导的三里河片区,60㎡以下刚需房成交占比从常年五成以上,降至2025年12月的41.93%,改善占比持续攀升。

这源于刚需房源去化加快与政策支持:

片区高性价比刚需房稀缺,剩余房源多有短板;

新政降低改善门槛,比如1000万改善房,首付从300万降至250万,叠加利率下调,月供压力缓解,释放大量改善需求。

后市预判:2月休眠,3月见真章

大家最关心的回暖持续性,可分阶段看:

2月恰逢春节(2月17日),楼市大概率休眠,全月成交量预计跌至8000-9000套,参考意义不大,反而可能是买家捡漏良机。

真正关键在3月:春节压抑的需求集中释放、学区房迎来过户deadline、叠加两会前后可能的政策利好,成交量有望冲击1.8万-2.0万套,迎来“小阳春”爆发。

长期来看,当前首付、利率、税费均处历史低位,“政策一步到位”给市场定心丸,改善需求将持续释放。但市场不会普涨,而是结构性回暖——优质次新房、学区房等核心资产更具韧性,偏远区域、老旧房源分化会更明显。