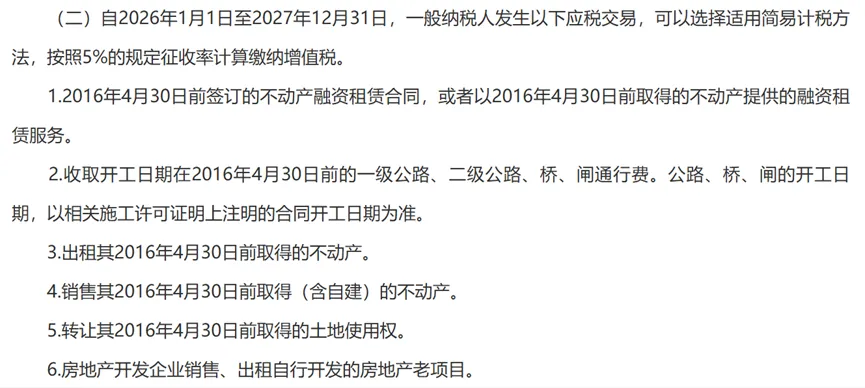

根据新鲜出炉的《财政部税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部税务总局公告2026年第10号)规定,2026年1月1日至2027年12月31日,一般纳税人出租其2016年4月30日前取得的不动产,仍可选择按照5%的规定征收率计算缴纳增值税。增值税法之后一直悬而未决的问题,终于有了明确的答案。

另外,需注意以下四个关键要点:

1、发票问题:如果在增值税法之后已按3%开具了相关发票,这个发票属于不符合规定的发票,一定要赶紧冲红,把发票追回,重新开具。

2、执行时间:该政策执行时间为2026 年至 2027 年两个年度,暂定这两年按此方向执行。

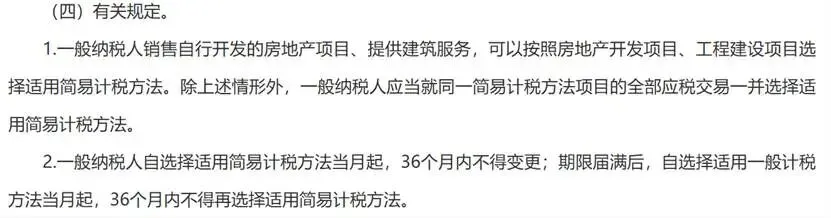

3、计税方法选择:除一般纳税人销售房地产和提供建筑服务可按项目选择不同计税方法外,其他业务的简易计税需保持统一方向,即要么全部选择简易计税,要么全部选择一般计税,不能针对不同项目分别选择。比如一般纳税人甲公司,有A和B两个营改增前的不动产老项目对外出租,不能一个项目选择简易计税,一个项目选择一般计税,计税方法要保持一样的方向,要么都简易计税,要么都一般计税。

4、36 个月期限的变化:选择简易计税后,36 个月内不能变更;满 36 个月后可选择改为一般计税,改为一般计税后,也需锁定 36 个月内不得再选择简易计税,这是此前政策未明确的新规则。