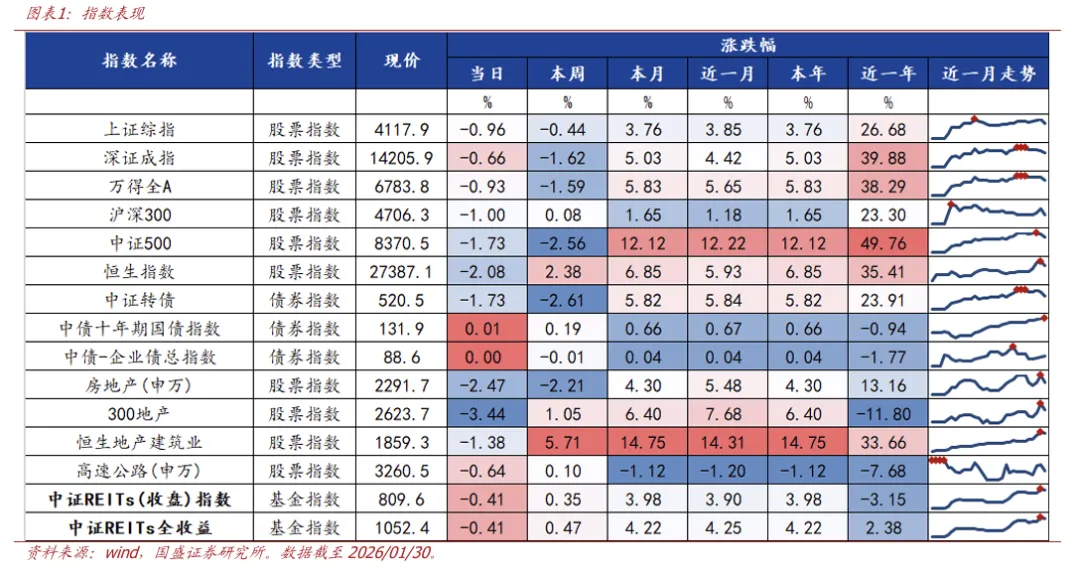

REITs指数表现

本周中证REITs全收益指数上涨0.47%。截至1.30,本周(1.23-1.30,下同)中证REITs(收盘)指数上涨0.35%,收于809.6点;中证REITs全收益指数上涨0.47%,收于1052.4点。本周沪深300/恒生/中债十年期国债/房地产(申万)/恒生地产建筑业/高速公路(申万)指数分别上涨0.08%/上涨2.38%/上涨0.19%/下跌2.21%/上涨5.71%/上涨0.10%。本年中证REITs全收益指数涨幅为4.22%。截至1.30,本年中证REITs(收盘)指数涨幅为3.98%,中证REITs全收益指数涨幅为4.22%。本年沪深300/恒生/中债十年期国债/房地产(申万)/恒生地产建筑业/高速公路(申万)指数分别上涨1.65%/上涨6.85%/上涨0.66%/上涨4.30%/上涨14.75%/下跌1.12%。

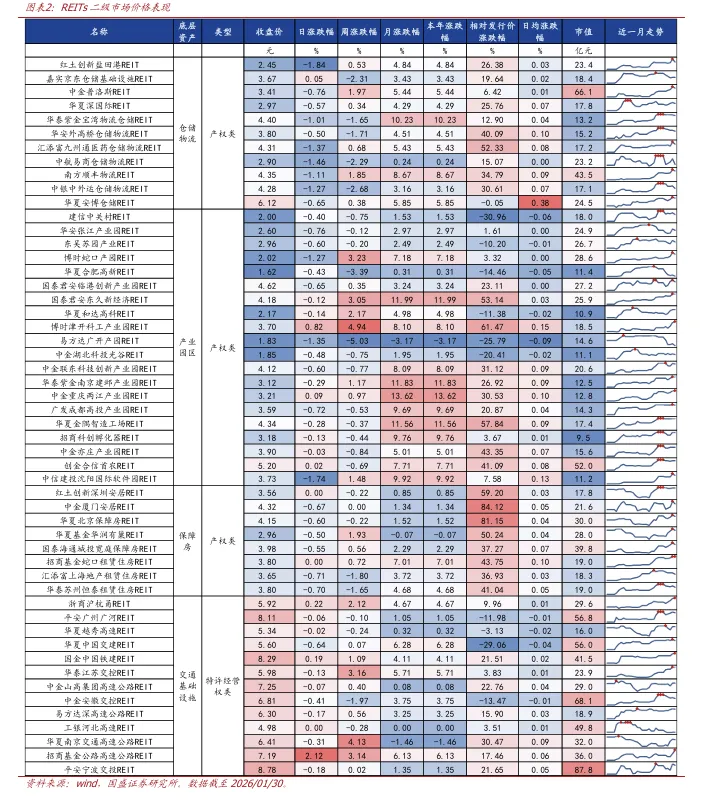

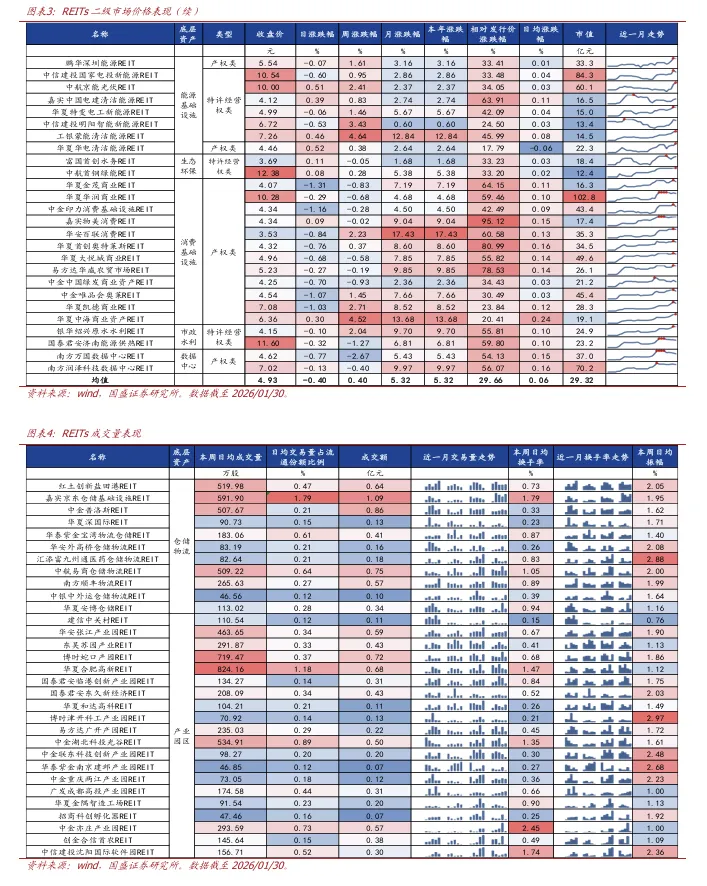

本周C-REITs二级市场整体呈现震荡上涨行情。截至1.30,已上市REITs总市值约2287.1亿元,平均单只REIT市值约29亿元。本周41支上涨、36支下跌,1支持平,周均涨幅为0.4%。板块来看,本周能源、交通板块表现较优,数据中心、仓储物流板块回调;数据上本周仓储物流/产业园区/保障房/交通基础设施/能源基础设施/生态环保/消费基础设施/水利设施/数据中心REITs涨幅分别为-0.45%/0.17%/-0.09%/0.93%/1.96%/0.11%/0.65%/0.39%/-1.54%。

首批商业不动产REITs已经申报受理,近期或将上市。据上交所官网,1.29-1.30两日期间,累计已申报8单商业不动产REITs。已申报资产广泛分布于北京、上海、广州、深圳等一线及新一线城市,资产业态包括商业综合体、商业零售、商业办公楼和酒店等多类型优质商业不动产。

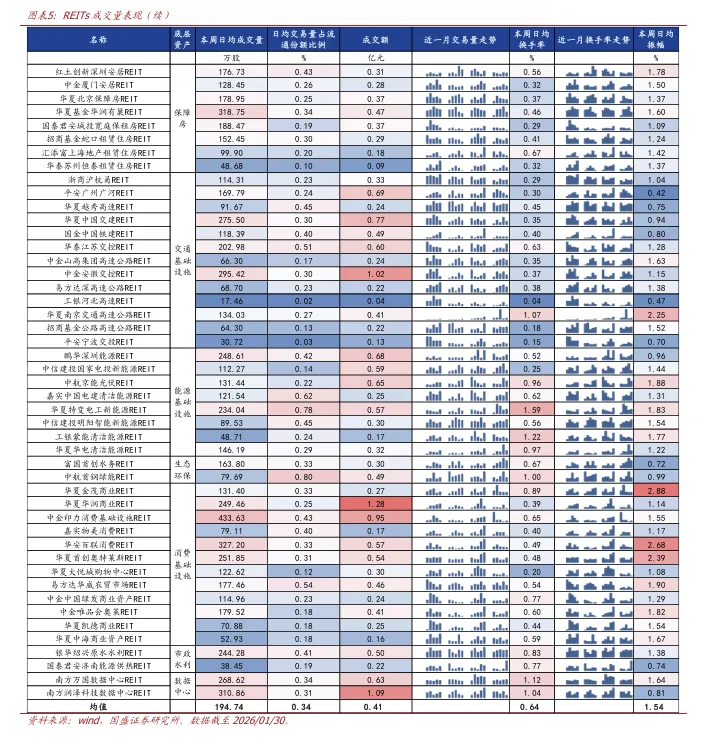

本周数据中心板块交易活跃度最高。已上市REITs本周日均成交量194.7万股,日均换手率0.6%。本周仓储物流/产业园区/保障房/交通基础设施/能源基础设施/生态环保/消费基础设施/水利设施/数据中心REITs板块换手率分别为0.8%/0.7%/0.4%/0.4%/0.8%/0.8%/0.5%/0.8%/1.1%。

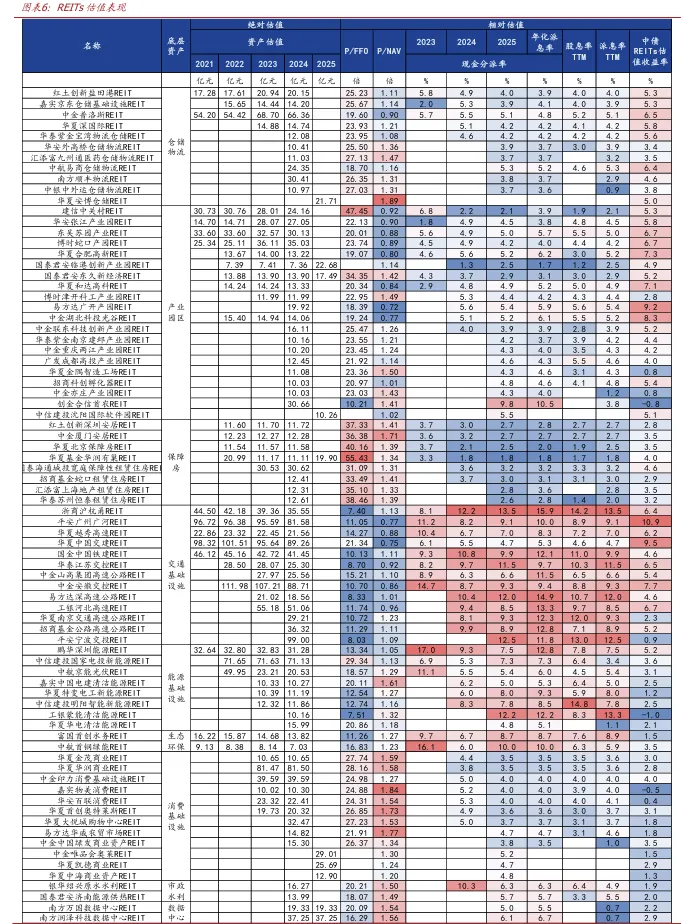

本周已上市REITs中债IRR(内部收益率)持续分化,其中位列前三的REITs分别是广州广河REIT(10.9%)、华夏中国交建REIT(9.5%)、易方达广开产园REIT(9.2%)。P/NAV位于0.7-1.9区间,其中位列前三的REITs分别是华夏安博仓储REIT(1.9)、嘉实物美消费REIT(1.8)、易方达华威农贸市场REIT(1.8),P/NAV较低的有易方达广开产园REIT(0.7)。投资建议:我们认为当下投资策略主要有三条主线:1)建议关注政策主题下的弹性及优质低估值项目的配置时机:关注高能级城市消费在扩内需主题下的增长弹性叠加专业运营创造的管理溢价;关注高速及IDC类资产在二级回调后的价值重构;办公及仓储类租赁需求相对疲软,或仍需等待经济复苏的明确信号激活。2)保障房等弱周期资产其红利配置属性已被市场认可,但当下价格已反映市场预期,建议结合资产韧性、二级市场价格与P/NAV择时布局。3)我国REITs 扩募已与新发并行,关注扩募资产储备充足、项目优质的原始权益人其后续龙头效益。风险提示:二级市场价格波动风险、基础设施项目运营风险、测算误差风险。