摘要: 当一线城市的租售比跌破2%,当房产空置、断租、折旧、维护成了房东的“甜蜜负担”,财富思维的风向,已然改变。01 时代的十字路口:我们该留住什么?

过去二十年,“买砖头”是国人财富信仰中最坚固的一条。一套又一套的房子,承载着安居乐业的梦想,也象征着阶层跨越的成功。然而,今天,站在经济周期转换的节点上,我们必须重新审视这条路径。

几个不可逆的趋势已经显现:

- 房价走向分化: 投资性房产的“普涨神话”成为过去式。大量非核心地段、非优质住宅的金融属性正在褪去,回归为纯粹的消费品。

- 租售比跌至冰点: 以一线城市为例,一套市价400万的房产,月租可能仅五六千元,年化租金回报率不足1.5%,堪比活期存款。

- 成本与风险陡增: “保障性租赁住房”入市,市场租金承压;房产税扩容,已成悬在头上的“达摩克利斯之剑”;再加上装修、折旧、空置、租客管理带来的无尽烦扰与新增成本。

当这一切交织在一起,一个核心问题便浮出水面:如果我们追求的是一份与时间共成长、稳定且无需操心的被动收入,除了实体房产,还有没有更优解?

答案是肯定的。市场的选择正在指明方向:2025年,全国保费收入同比增长9.8%,大量居民资产正从房产市场转向保险配置。

02 对决:一场百万资本的“收租”竞赛

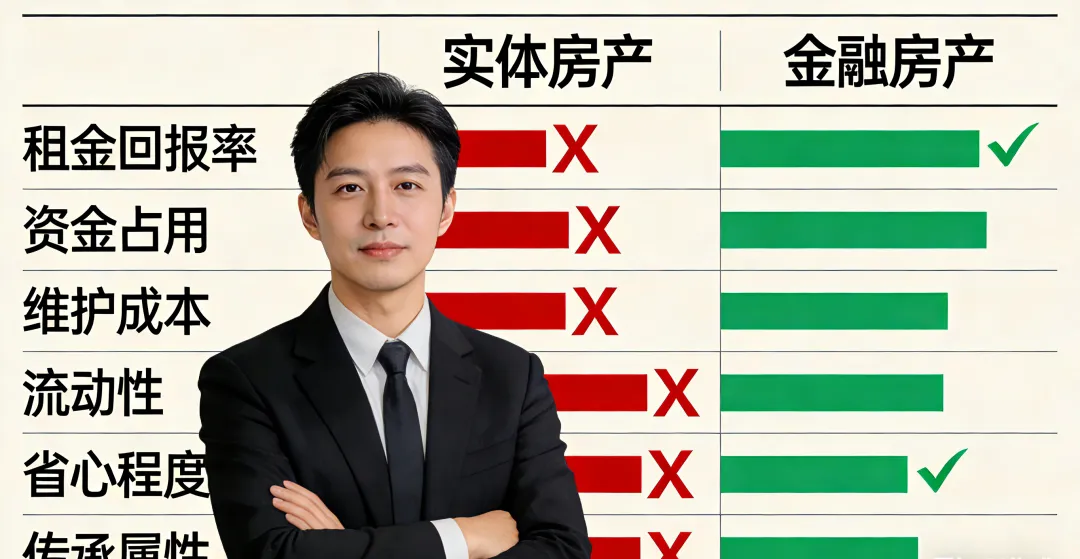

让我们引入一个真实的概念:金融房产。它并不是鼓动你卖掉自住的“刚需之家”,而是为你那笔计划用于投资的闲置资金,提供一个革命性的思路——用一份具备长期现金价值的储蓄险保单,来模拟并超越投资房产的“收租”功能。

为此,我们设计了一场为期数十年的“收租”竞赛。

参赛方A: 实体出租房

参赛方B:金融房产(以某分红型快返年金为例)

参赛本金: 300万元

【竞赛进程】

| | |

|---|

| 初始投入 | | |

| 首个问题 | 立即产生装修、税费等沉没成本 | 有短期现金流封闭期(通常3-5年) |

| “收租”开始 | | |

| 年“租金”现金流 | | 第5年起 |

| “房子”价值 | | 现金价值持续增长 |

| 最大的烦恼 | 租客难寻/断租/毁约/邻里纠纷/物品损坏/空置损失 | “租客”永不懈怠 |

| 长期维护成本 | 每5-10年需翻新,成本约房价的5%-10%;物业费、税费等持续支出 | 0维护成本、0折旧、0税费(保单收益免税) |

| 终极收益杠杆 | | 依靠保单的终身复利增长,时间越长,现价与“总租金”越高。 |

| 传承与法律属性 | 过户流程繁琐,可能产生遗产税或继承纠纷;是显性资产 | 私密、定向、免税传承 |

结论一目了然: 在这场模拟中,金融房产在资金使用效率、现金流稳定性、持有成本、省心程度、长期确定性和传承优势等多个维度,实现了对传统投资房产的“降维打击”。它不再是“0和1”的替代,而是一种理念的升维。

03 升维:从“砖头资产”到“金融资产+服务矩阵”

金融房产的核心价值,远不止于那份写在计划书上的数字。它还构建了一个“金融资产+服务”的立体矩阵,这正是传统“砖头”所不具备的:

- 确定的法律构架: 一份保单,通过投保人、被保人、受益人的灵活设定,可以清晰实现资产隔离、婚前财产保全、定向传承,有效规避婚姻变动、债务追索等风险,守护家庭财富的安全边界。

- 高品质的附加服务: 高品质的储蓄险产品,往往绑定着高端医疗绿通、养老社区优先入住权、全球紧急救援、法税咨询服务等稀缺资源。购买的不仅是一份资产,更是一张通往更从容、更安全未来的VIP门票。

- 时间的馈赠: 它强制你进行跨周期、逆人性的长期储蓄。在市场利率持续下行的大趋势下,锁定一份终身复利的增长空间,是抵御通胀、穿越经济周期的宝贵“压舱石”。

04 启示录:中国家庭资产的“范式转移”

“金融房产”概念的兴起,背后是中国家庭财富管理逻辑正在经历的深刻的“范式转移”:

- 从实物资产,转向金融资产。

- 从单一投资,转向配置为王。 从“鸡蛋全放一个篮子”,到构建由商业养老金(安全现金流)+储蓄险(稳健增值)+股票/基金(博取弹性) 组成的“财富金字塔”。

- 从追求暴富,转向追求安全与传承。