字少事情大:北上广深的核心房产+贴息行业是这几年的一个窄门

这是老耿的第681篇原创文章

今天咱们不聊那些干巴巴的公报,老耿带你们穿透这些政策,看看那些身家过亿的大佬们,为什么已经开始在秘密茶室里重新排兵布阵了。这不仅关乎房子,更关乎未来几年的资产逻辑。

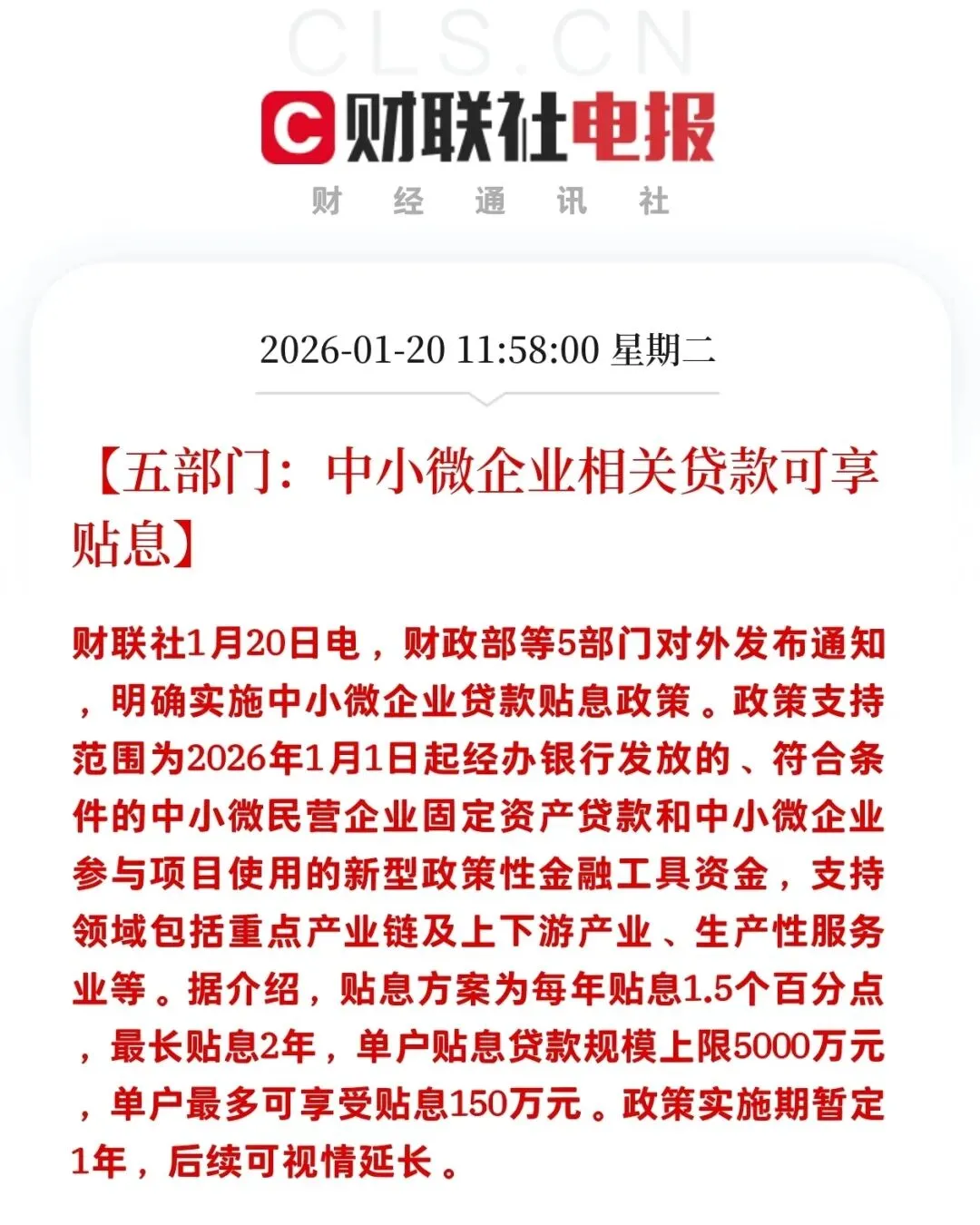

首先,咱们得看清这个“钱”的算法。1月15日,央行副行长邹澜在发布会上明确表示,降准降息还有空间。紧接着,动作就出来了:基准下调:各类结构性货币政策工具利率下调0.25个百分点。再贷款降息:各类再贷款一年期利率从1.5%下调到了1.25%。重磅贴息:财政部等五部门联手,对符合条件的民营企业固定资产贷款,中央财政给予年化1.5个百分点的贴息。作为习惯用计算机逻辑看系统的老哥,我给你们算个“财务承重”公式。如果你的贷款基准是再贷款利率水平,再加上中央贴息这意味着什么?这意味着对于特定行业的人来说,资金成本几乎是“Almost Free”。在金融合规的语境下,这就是官方在定向派发“羊毛”。

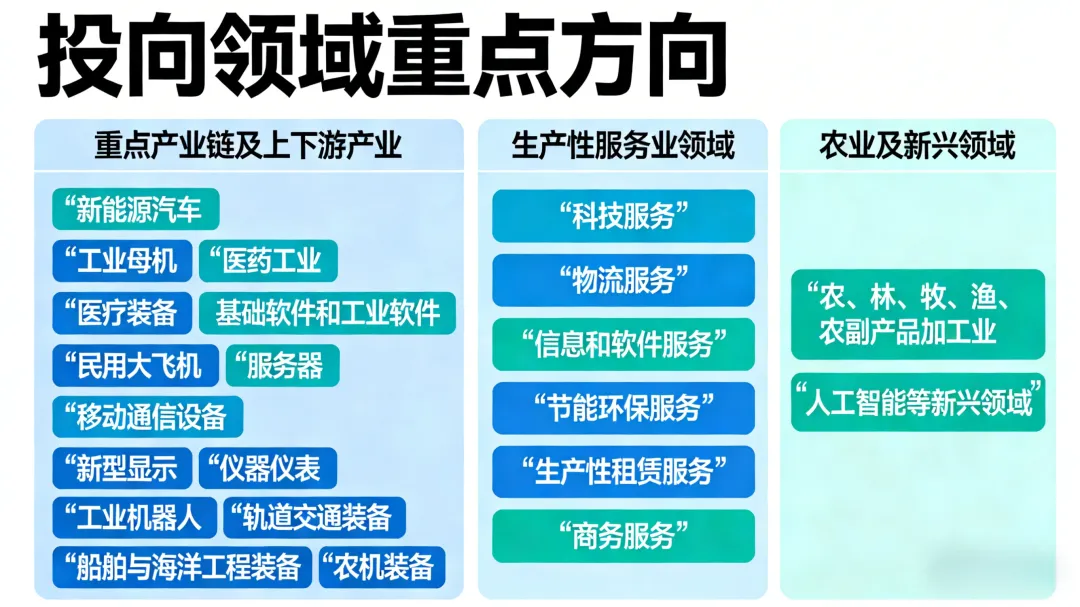

很多人看新闻,第一反应是“大水漫灌”。老耿要泼盆冷水:这水,是“精准滴灌”,而且只流向那道极细的“窄门”。现在北上广深的一线房产确实经历了超跌,但能拿出来抵押的“干净”资产并不多。很多人的房子要么还背着高额房贷,要么评估价下滑导致抵押率(LTV)不足。只有那些手里攥着核心区、低杠杆、甚至全款房产的顶级玩家,才有资格推开这扇门。硬核科技:新能源汽车、工业母机、AI、基础软件等。如果你只是个普通的炒房客,或者行业流水不够漂亮,这1.5个百分点的贴息,你连看一眼的资格都没有。现在的合规要求不是开玩笑的。对于准入行业、公帐流水、甚至是你资金的最终去向,银行和监管层都盯着呢。羊毛很厚,但剪羊毛的手法必须合规。

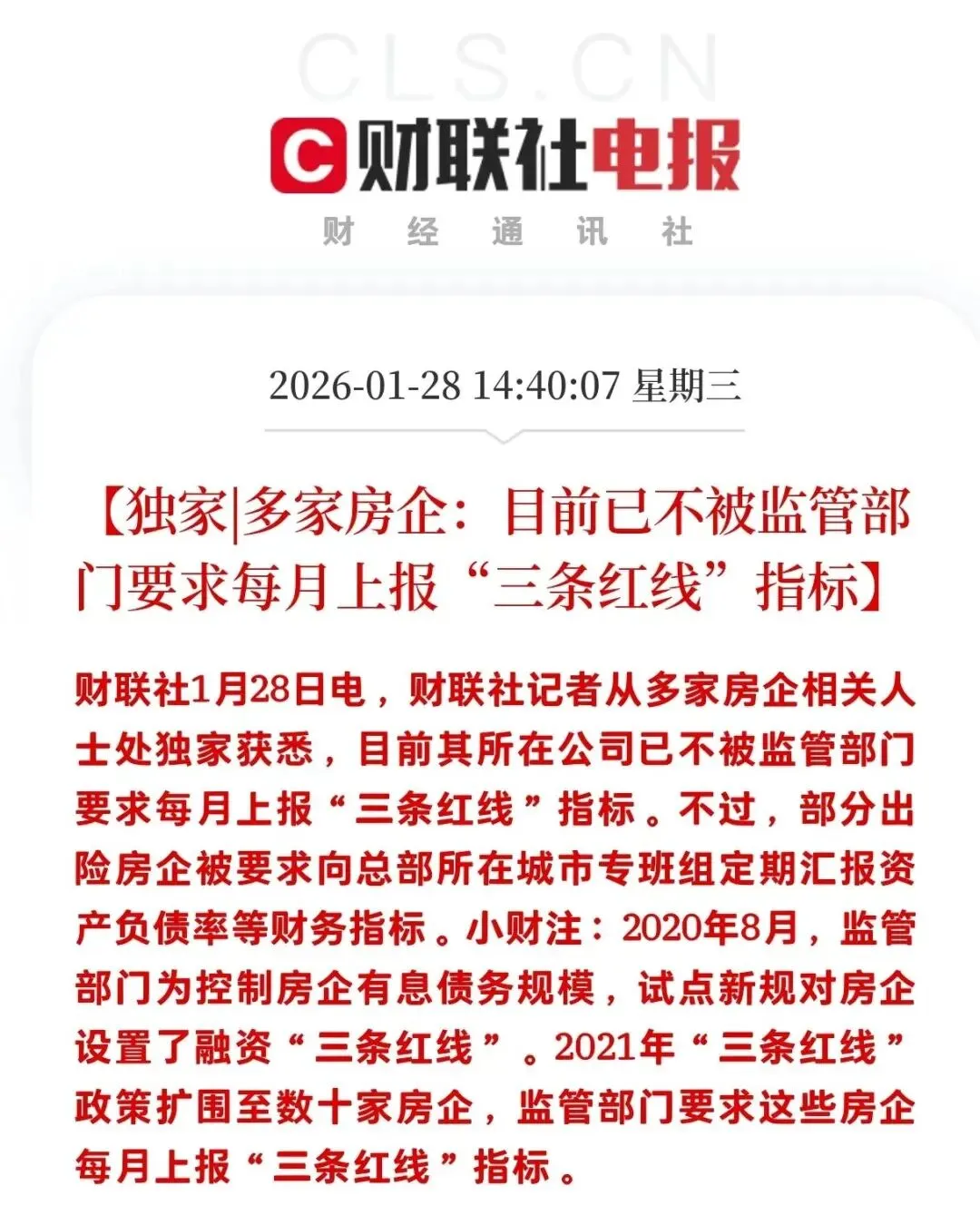

就在大家还在纠结要不要买房的时候,1月15日央行又悄悄调了一项参数:将商业用房购房贷款最低首付比例下调至30%。配合上1月28日的消息——多数房企已不再需要每月上报“三条红线”指标——你会发现,上层对于“改善和稳定房地产预期”的意志是极其坚定的。资产升值:利用股票和黄金这波超级周期的创富效应,手里有了闲钱。改善生活:对中国创富能力的信心,最终会转化成对核心区豪宅的购买力。金融套利:利用核心区房产的高抵押价值,切入贴息行业的贷款通道,获取接近零成本的流动性。对于这部分特定人群来说,核心区房产已经不再是简单的居住工具,而是一个超级“金融加速器”。

在股票和黄金疯狂跳动的今天,很多人的财富完成了从1到10的跃迁。这部分人,难道会一直住在老旧的格子里吗?《求是》杂志的文章说得透彻:房地产带有显著的金融资产属性,加强预期管理对稳定市场至关重要。当大宗资产的“三条红线”监管开始松动,当商业用房首付降到30%,当银行开始为了息差稳定而下调付息成本——高端生活的改善,就是下一步的刚需。你要对中国的创富能力有信心。这些通过黄金、股票赚到钱的人,正在寻找全中国最稳固的“压舱石”。而这块石头,只能是北上广深核心区的顶豪。

检查资产负债表:如果你在人工智能、新能源这些赛道,赶紧看看手里的核心房产抵押率。这5000万以内、1.5个点的贴息,是未来两年最大的红利。别碰边角料:资产的“流动性”分层会越来越严重。核心区的房产是“窄门”的入场券,郊区的资产只是消费品。

老耿未来五大判断:

由国富民强过渡到国强民弱

通货紧缩将伴随中国10年以上

思考中国应该分成欧洲一样小国不同情况去判断

垄断性国企+高科技垄断企业+个人特长高手

香港做为大陆特意留下的loophole值得多研究

扫码加我👇

你只需动动手即可跟我们产生链接

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?