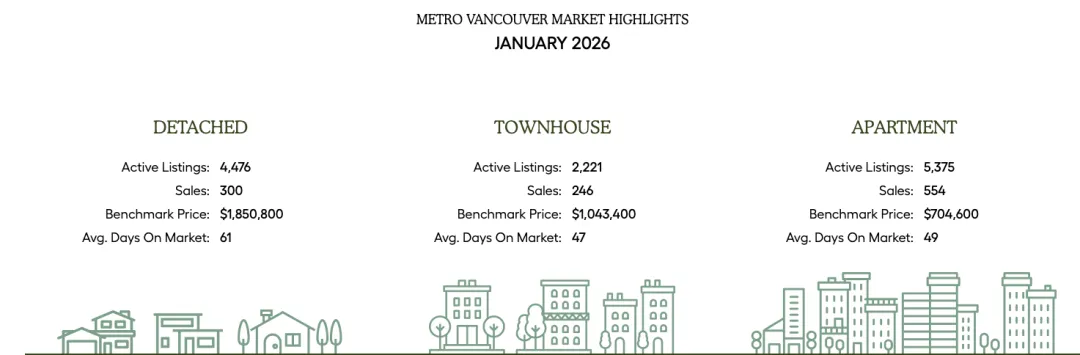

大温地区1月地产月报

延续去年的市场走势,今年1月大温地区 MLS® 系统记录的房屋成交量同比下降了 28.5%,为新的一年带来了一个相对清淡的开局。

单看1月的成交数据,确实令人担忧,但将其放在过去几年的背景下来看尤为重要。去年全年成交量创下二十多年来的低位,因此今年1月的成交表现成为过去二十多年中第四慢,也并不令人意外。市场动能是一种缓慢演变的力量,而从多个角度来看,一月的数据反映的是市场仍在缓慢调整,并可能逐步走向一种新的常态。

我们最新的 2026 年市场预测显示,今年在许多方面可能与 2025 年相似,预计成交量仍将保持疲软。在卖家持续积极挂牌的情况下,库存水平很可能继续高于历史平均水平,因此我们预计房价在年底整体将保持相对稳定,变化不大。随着消费者逐步适应持续存在的政治与经济不确定性,部分被压抑的需求预计将在某个时点重新进入市场。是否会在 2026 年发生,仍有待观察,我们也将密切关注市场是否出现改善的迹象。

大温地产局经济与数据分析主管

2026年1月大温地区住宅成交量为 1,107 套,相比 2025年1月的 1,552 套下降了 28.7%,同时也低于过去十年同期平均水平(1,602 套)约 30.9%。大温地区—1月挂牌量+售挂比

2026年1月,大温地区通过 MLS® 新挂牌出售的独立屋、联排屋及公寓共 5,157 套,较 2025年1月的 5,566 套下降了 7.3%。不过,该挂牌量仍高于过去十年同期平均水平(4,318 套)约 19.4%。

目前,大温地区 MLS® 系统上在售房源总量为 12,628 套,相比 2025年1月的 11,494 套增加了 9.9%,并且比过去十年同期平均水平(9,153 套)高出约 38%。

2026年1月大温地区整体售挂比为 9.1%。

按物业类型划分:

独立屋:6.7%

联排屋:11.1%

公寓:10.3%

历史数据显示,当这一比例长期低于 12% 时,房价通常会受到下行压力;而当其连续数月高于 20% 时,房价则往往出现上涨趋势。

大温地区—1月房价综合基准价

目前,大温区所有住宅类型的 MLS® 综合基准价为 $1,101,900,较 2025年1月下降5.7%,较 2025年12月下降1.2%。

独立屋(Detached)

联排屋(Attached / Townhouse)

-----------------------------

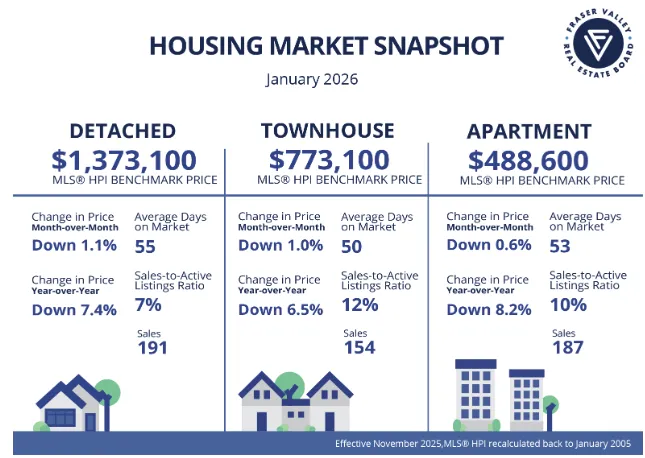

菲沙河谷1月地产报告

在经济逆风与持续高库存的压力下,菲沙河谷房价回落至疫情时期水平

菲沙河谷地区房价在今年1月连续第十个月下跌,使综合基准价自2021年春季以来首次跌破 $900,000 。

菲沙河谷—1月房屋销量

尽管房价持续走软,但仍不足以吸引买家入市。菲沙河谷房地产局(FVREB)数据显示,2026年1月通过 MLS® 系统录得成交 619 套,较12月下降 33%,同时比去年同期低 24%。

菲沙河谷—1月挂牌量及售挂比

1月新增挂牌量上升至 3,078 套,环比大增 128%,符合季节性规律;不过,整体挂牌量仍比去年同期低 10%。菲沙河谷在1月依然明显处于买方市场,整体售挂比为 8%,较12月下降了 5%。

通常而言,12%–20% 的比率被视为平衡市场。

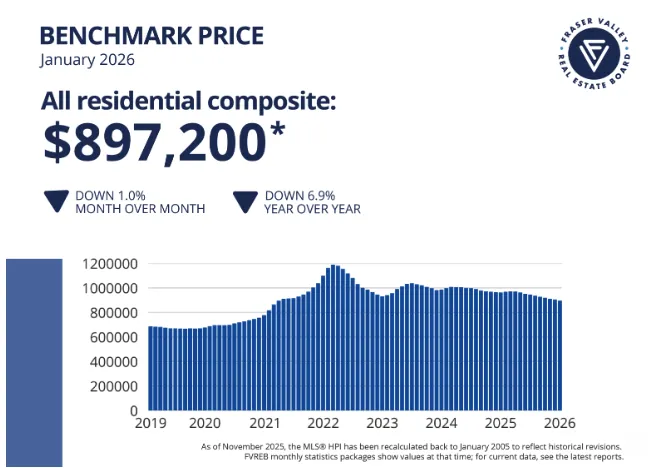

菲沙河谷—1月房产基准价

今年1月,菲沙河谷所有类型住宅的基准价, 环比下降1%至 $897,200 ,同比下降 6.9%。

MLS® HPI 基准价活动数据:

独立屋(Single Family Detached)

基准价:$1,373,100

较 2025 年12月:下跌 1.1%

较 2025 年1月:下跌 7.4%

联排(Townhomes)

基准价:$773,100

较 2025 年12月: 下跌 1%

较 2025 年1月:下跌 6.5%

公寓(Apartments/Condos)

基准价:$488,600

较 2025 年12月:下跌 0.6%

较 2025 年1月:下跌 8.2%