近期新西兰央行数据统计显示,2025 年新西兰住宅房地产投资者的抵押贷款余额增长了 72.64 亿纽币,突破了 1,007 亿纽币的历史规模,并且增速超过自住购房者。这一现象值得从多个维度深入解读。

🧱 核心事实回顾:投资者贷款增速领先

根据新西兰储备银行公布的最新统计:

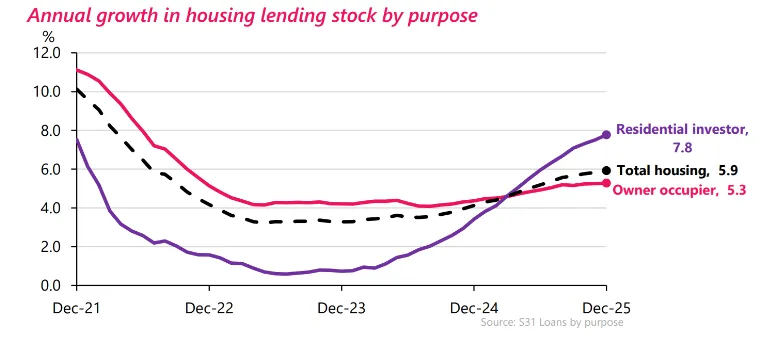

📌 截至 2025 年 12 月,房地产投资者持有的抵押贷款余额达到 1,007.36 亿纽币;📌 这一余额在过去一年增长了 72.64 亿纽币,同比增长 7.8%;📌 对比之下,自住购房者贷款余额增长约 5.3%(增加 142.74 亿纽币)。

也就是说,虽然自住贷款总额体量更大,但投资者贷款余额的增速更快,显示出投资者在2025年“重新回到市场”。

📈 增速与阶段性变化

事实上,投资者贷款的活跃度起伏明显:

2022 年仅增加 14 亿纽币

2023 年进一步放缓至 3.85 亿纽币

2024 年小幅回升至 30.87 亿纽币

2025 年再度加速至 72.64 亿纽币

这表明,房地产投资者在经历疫情后监管收紧及市场冷却期后,在过去一年里重拾贷款需求,并且增长速度接近 2020–2021 年的活跃水平。

🔍 为什么投资者会在此时加大借款?

要理解这个现象,需要把它置于几项更广泛的背景下:

① 📉 房贷利率结构调整

近期新西兰银行对固定期限贷款进行了结构性调整:

对于投资者而言,在利率下行预期和市场不确定性之间寻找平衡点,短期资金成本的边际下降可能刺激了其前期借贷决策。

② 📊 房价及市场预期逐渐修复

虽然 2025 年整体房价曾下跌约 1%,但 2026 年初的一些指标显示房价有温和回升迹象。市场分析公司预测,在利率回落与经济复苏预期的共同作用下,全年可能迎来正增长。

这种预期性回暖也可能刺激投资者“提前布局”。

③ 🏠 持有成本与租金回归平衡

独立衡量住房持有成本的分析表明,在利率调整后,住房持有成本与租金回报正回到更为历史性的平衡关系,这使得投资物业的现金流判断更为稳定。

换句话说,当持有成本不再远高于租金回报,投资者的入市判断会相对更积极。

📌 投资者贷款增长对整体房市意味着什么?

📈 1. 房市活跃度提升

投资者重新加大借款说明市场并未完全“冷却”,即使在房价波动、政策调整环境下,仍有人认为预期回报值得布局。

这可能对成交量、价格边际及市场信心产生正面支撑。

📊 2. 投资者结构变化值得关注

过去几年房市的政策调整(如利息扣税限制的影响等)曾压制投资者需求,但 2025 年的贷款增长显示,这些政策对一部分仍有盈利预期或更强融资能力的投资者并未彻底阻挡入场。

⚠️ 3. 对市场风险的潜在影响

虽然短期活跃性看起来预示市场“恢复了动力”,但从金融稳定与住房公平视角,也有必要关注:

🧠 房价与债务双增长风险

如果投资者的贷款增长成为推动整体债务增长的主力,可能在未来形成更高的债务对 GDP 比率,从而提高金融系统对房地产周期的依赖度。

👥 代际及社会公平问题

研究指出,新西兰的住房市场长期加剧了代际分化,年轻租户和低收入群体承受更大压力,而拥有房产者则可通过资产增值获益。

投资者增长可能会在一定程度上加剧这种结构性不平衡。

📍 结语:活跃并不等于无风险

2025 年房地产投资者贷款余额显著增长,表面上看说明市场正在“重新动起来”,但这背后仍有多重因素:

利率结构性调整

房市价格与租金结构变化

投资者流动性与预期

宏观政策环境与未来不确定性

任何一项都可能反作用于房地产周期与金融稳定。

对投资者、政策制定者乃至普通购房者来说,需要更全面地理解这种“增长背后的逻辑”,而不仅仅看增量数字本身。

📰 资料来源 :www.rbnz.govt.nz/statistics

本文提供的是公开的一般性信息,主要内容来源于互联网,并非旨在成为可依赖的专业意见。作者对所提供信息的及时性、正确性、完整性或质量一概无需负责。第三方机构如想转载本公司发布的文章,请原文转载(不得修改),并标注转载来源为:本公司官方微信公众号。如文章内容有改动,须在发布前获得本公司的审核批准。