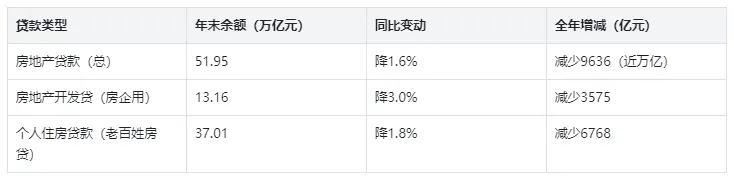

2025年国内房地产贷款余额实打实少了近万亿,央行最新数据显示,年末房地产贷款余额51.95万亿元,同比降了1.6%,全年一共减少9636亿元,不管是房企的开发贷,还是老百姓的个人住房贷款,全都是收缩的状态。

具体来看,个人住房贷款是减幅主力,年末余额37.01万亿元,同比降1.8%,一年少了6768亿元;房地产开发贷也没好到哪去,余额13.16万亿元,同比降幅3.0%,全年减少3575亿元,两项加起来就是近万亿的缩水规模。

为啥会出现这种情况?其实原因挺直观的。对老百姓来说,现在购房信心还是不足,房价预期偏稳甚至偏弱,再加上不少人手里的存量房贷利率比理财、经营贷利率高,提前还款的人一直不少,新增的按揭贷款又跟不上,个人房贷余额自然往下走。

对房企而言,市场上商品房销售没起来,资金回笼慢,拿地、新开工的意愿都不强,而且金融机构对房企融资的风控也一直偏严,开发端的贷款投放本来就谨慎,开发贷收缩也就成了必然。

另外还有个大背景,现在金融机构的信贷资源也在往别处倾斜,普惠小微、科创、绿色发展这些领域是重点,2025年普惠小微贷款一年就增了3.63万亿元,同比涨11.1%,相比之下,房地产领域的贷款投放力度自然就弱了。

这波收缩带来的影响也很明显,房企的资金压力又大了些,中小房企的风险暴露也变多了,但从另一面看,也在倒逼房地产行业去杠杆、做兼并重组,加速行业供给侧的出清。对银行来说,涉房贷款的不良率可能会小幅上升,但好在企事业单位贷款全年增了15.24万亿元,同比涨8.9%,也能对冲一部分地产贷款收缩的影响。

展望2026年,房地产贷款想快速回暖难度不小,开发贷这边,“保交楼” 相关贷款投放快收尾了,房企的偿债压力还在;个人房贷这边,就得看后续稳信心、稳房价的政策了,如果能下调首付比、优化房贷利率,或许能稍微缓解一下下滑的态势。

文章来源:南方都市报,如涉及侵权等问题,请与我们公众号联系删除,非常感谢