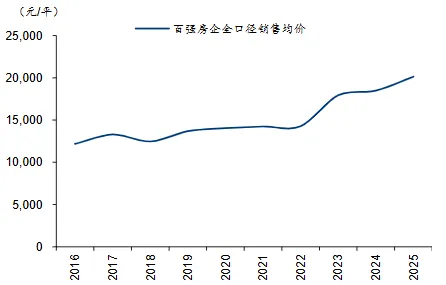

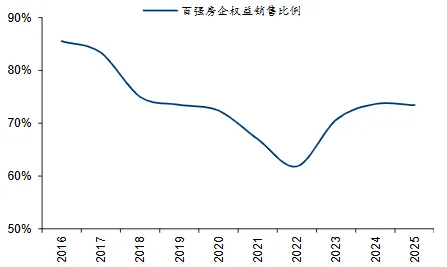

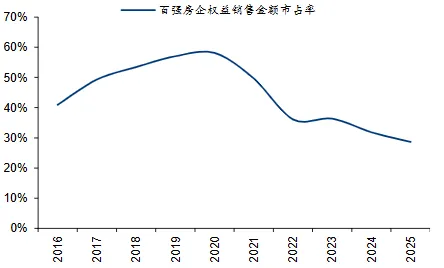

百强房企销售同比降幅随大市收窄,但市占率继续走低。2025年1-12月百强房企销售同比降幅跟随全国商品房销售降幅同步收窄。根据克而瑞的数据,2025年百强房企全口径销售金额同比-20%,降幅较24年收窄10pct;全口径销售面积同比-26%,降幅收窄6pct。但由于部分面临流动性压力的房企存货质量持续下降、销售降幅较为显著,百强房企销售表现连续第5年跑输全国,权益销售金额市占率同比-3pct至29%,较2020年58%的历史峰值下滑一半。随着房企拿地和市场需求持续向一二线城市核心区域“缩圈”,叠加四代宅、“好房子”带来的产品力升级,百强房企销售均价延续结构性上涨,同比+9%至20133元/平。由于核心城市核心地块土拍竞争仍然较为激烈,房企依然需要合作获取大部分热点地块,2023年以来百强房企权益销售比例上升的势头并没有延续,2025年同比微降1pct至73%。

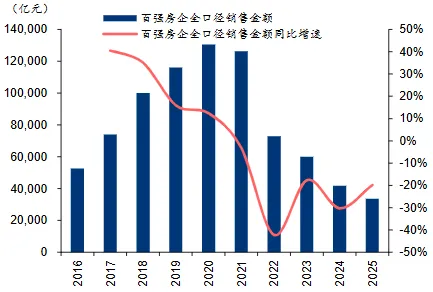

图4. 百强房企全口径销售金额和同比增速

资料来源:克而瑞

图5. 百强房企全口径销售均价

资料来源:克而瑞

图6. 百强房企权益销售比例

资料来源:克而瑞

图7. 百强房企权益销售金额市占率

资料来源:克而瑞

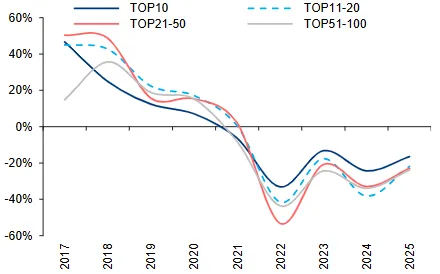

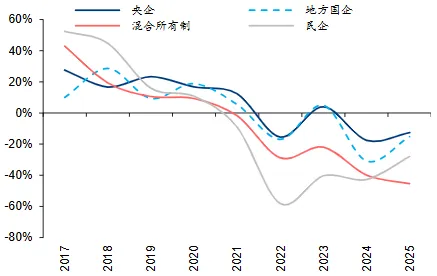

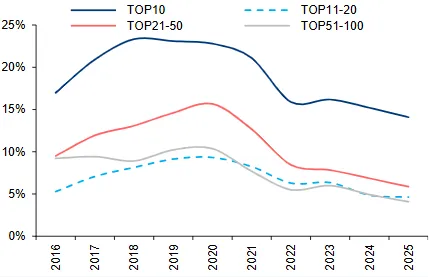

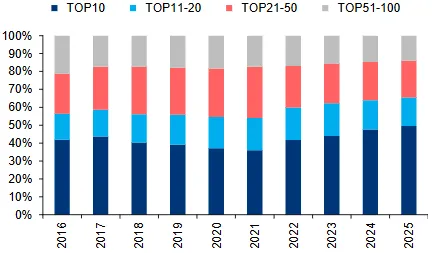

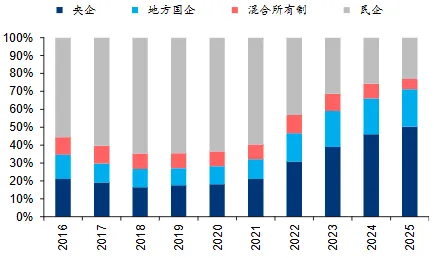

头部集中度连续第4年上升,央国企连续第6年跑赢。分梯队来看,头部房企集中度进一步提升。25年TOP10房企全口径销售金额同比-16%,而TOP11-20、21-50、51-100房企同比降幅均在22%-24%。TOP10房企全口径销售金额占百强房企的比例同比+2pct至50%,连续第4年上升,再创历史新高。分企业属性来看,央国企依然跑赢。25年百强房企中的央企、地方国企全口径销售金额同比-13%、-15%,而混合所有制企业、民企同比-45%、-28%,央国企自20年以来持续跑赢;相应的,央国企占百强房企全口径销售金额的比例同比+5pct至71%。此外,央国企销售均价显著高于其它企业,亦体现了更强的核心资源卡位能力和产品迭代升级能力。

图8. 百强房企全口径销售金额同比增速(分梯队)

资料来源:克而瑞

图9. 百强房企全口径销售金额同比增速(分企业属性)

资料来源:克而瑞

图10. 百强房企权益销售金额市占率(分梯队)

资料来源:克而瑞

图11. 百强房企全口径销售金额拆分(分梯队)

资料来源:克而瑞

图12. 百强房企全口径销售金额拆分(分企业属性)

资料来源:克而瑞