最近超级大佬李蓓表示,已经卖掉了黄金,转而买入地产,并且直言地产板块正处在10年难遇的投资机会。而我最近复盘也发现,不管是港股地产股,还是内地地产链相关股票,都在悄悄走强。

大家也能看到,像东方雨虹、北新建材这些地产链公司,最近都出现了放量上涨的情况。后面我会对地产链的股票做一次系统复盘,这里先从地产股的业绩情况说起。

在2025年地产行业这么艰难的背景下,A股市场里竟然还有18家公司是赚钱的,具体业绩情况如下:

万科A,2025年巨亏820.00亿

华夏幸福,2025年巨亏200.00亿

绿地控股,2025年巨亏175.00亿

金地集团,2025年巨亏123.00亿

荣盛发展,2025年巨亏87.50亿

华发股份,2025年巨亏80.00亿

信达地产,2025年巨亏79.00亿

首开股份,2025年巨亏62.00亿

金融街,2025年巨亏55.00亿

福星股份,2025年巨亏32.50亿

光明地产,2025年巨亏31.50亿

北辰实业,2025年巨亏29.95亿

大悦城,2025年巨亏24.00亿

南山控股,2025年巨亏20.00亿

栖霞建设,2025年巨亏17.50亿

*ST中地,2025年巨亏17.00亿

电子城,2025年巨亏16.75亿

津投城开,2025年巨亏14.50亿

光大嘉宝,2025年巨亏13.20亿

京能置业,2025年巨亏11.50亿

京投发展,2025年巨亏11.27亿

天地源,2025年巨亏11.25亿

盈新发展,2025年巨亏10.75亿

荣安地产,2025年巨亏9.75亿

中洲控股,2025年巨亏8.30亿

上实发展,2025年巨亏6.70亿

财信发展,2025年巨亏6.50亿

万通发展,2025年巨亏6.25亿

世联行,2025年巨亏6.00亿

西藏城投,2025年巨亏5.20亿

合肥城建,2025年巨亏4.90亿

ST中迪,2025年巨亏4.20亿

凤凰股份,2025年巨亏4.05亿

中国武夷,2025年巨亏4.03亿

城建发展,2025年巨亏3.53亿

ST数源,2025年巨亏3.40亿

市北高新,2025年巨亏3.05亿

大龙地产,2025年巨亏2.55亿

*ST阳光,2025年巨亏2.24亿

沙河股份,2025年巨亏1.46亿

三湘印象,2025年巨亏1.21亿

空港股份,2025年巨亏9500.00万

香江控股,2025年巨亏8900.00万

我爱我家,2025年巨亏8000.00万

海泰发展,2025年巨亏7125.00万

华丽家族,2025年巨亏6250.00万

津滨发展,2025年巨亏5000.00万

深振业A,2025年巨亏3750.00万

ST明诚,2025年巨亏1425.00万

*ST金科,利润暴增202%,上升到325.00亿

招商蛇口,利润暴降72%,回落到11.30亿

保利发展,利润暴降79%,回落到10.26亿

中新集团,利润暴增59%,上升到10.14亿

天健集团,利润暴降65%,回落到2.19亿

衢州发展,利润暴降80%,回落到2.00亿

世荣兆业,利润暴增317%,上升到1.56亿

大名城,利润暴增107%,上升到1.53亿

中华企业,利润暴增139%,上升到1.25亿

南都物业,利润暴增368%,上升到1.02亿

深深房A,利润暴增157%,上升到1.01亿

粤宏远A,利润暴增246%,上升到6,950万

珠江股份,利润暴增341%,上升到6,875万

广宇集团,利润暴增104%,上升到3,750万

深物业A,利润暴增103%,上升到3,000万

*ST荣控,利润暴增108%,上升到3,000万

苏宁环球,利润暴降85%,回落到2,500万

亚通股份,利润暴增139%,上升到1,525万

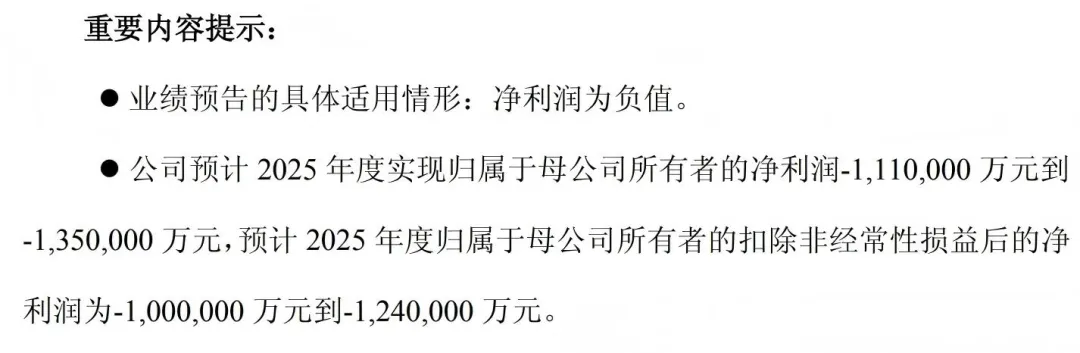

金地集团,2025年公司亏损了111亿到13.5亿元。

金地集团在2025年出现大幅亏损,说到底是行业深度调整和自身经营压力一起爆发的结果。在房地产从高速扩张转向存量调整的大背景下,过去那种“高杠杆、高周转”的模式已经行不通了,市场需求明显收缩、房价下行,公司销售直接遭遇“量价齐跌”。2025年签约销售额同比大降56%,能结转的项目收入明显减少,前三季度营收同比下滑41.5%;而为了加快回款、缓解债务压力,公司采取了“以价换量”的策略,结果又进一步压缩了利润空间。与此同时,由于部分存货实际可变现价值低于成本、应收款回款风险上升,公司计提了大量存货跌价准备和信用减值,仅2025年前三季度资产及信用减值就达到23.1亿,直接拉大了亏损幅度。再加上收入下降后期间费用率被动抬升到17.3%,以及投资收益持续为负,多重因素叠加,最终导致业绩大幅恶化。

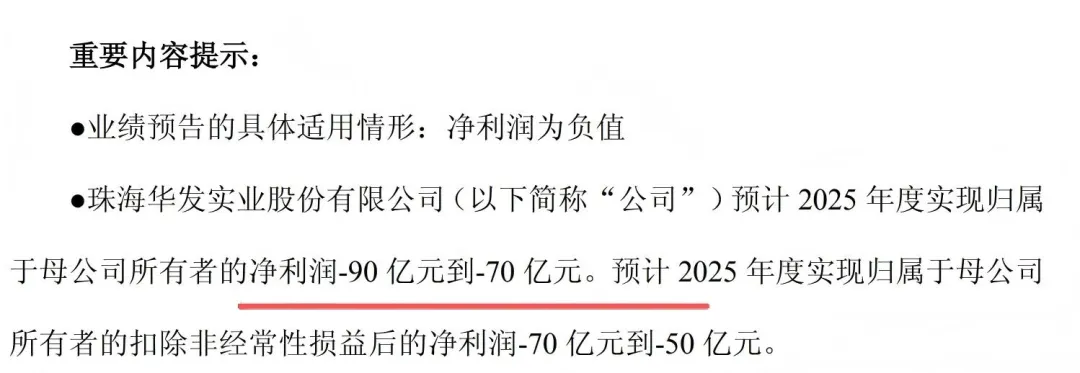

华发股份这家公司,2025年预计亏损70亿元到90亿元。

华发股份在2025年出现了上市以来首次大幅亏损,本质上是行业下行叠加公司主动进行财务调整的结果,主要集中在三方面。首先,房地产整体毛利率下滑,公司资产规模收缩后,符合利息资本化条件的项目减少,导致资本化利息下降、费用化利息支出增加,直接侵蚀利润。其次,为了回笼资金、盘活存量资产,公司在部分土地收储项目上产生了亏损,比如深圳前海冰雪世界项目的7宗商业用地被政府收储,交易价格44.05亿元,低于账面成本58.41亿元,形成明显亏损。第三,受市场环境影响,公司部分投资性房地产公允价值预期下调,同时对存货、联营企业投资和应收款项计提了较大规模的资产和信用减值,进一步扩大亏损。尽管公司营收同比增长约40%、销售金额达到785.6亿元,但这些因素叠加,最终仍然出现大幅亏损。

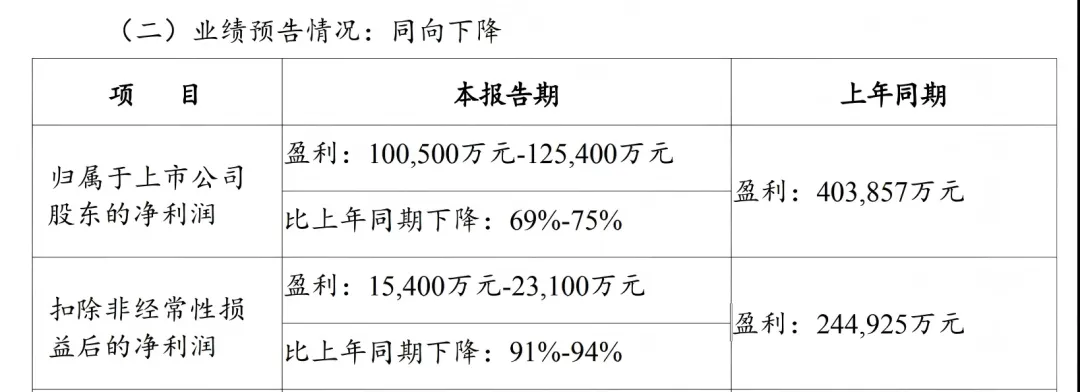

招商蛇口在2025年净利润下滑69%到75%,净利润回落至10亿到12.5亿元。

招商蛇口2025年业绩明显下滑,核心原因还是行业深度调整带来的连锁影响。公司为夯实资产质量,对部分存在减值风险的房地产开发项目按更谨慎的标准计提了减值准备;同时,当期可集中交付的房地产项目规模减少,直接导致营业收入同比下滑;再加上来自联营企业的投资收益以及部分股权出售收益明显下降,这三方面共同拖累了利润水平。最终,公司归母净利润同比大幅下滑72%至11.3亿元,不过在行业整体普遍亏损的情况下,招商蛇口依然保持盈利,体现出一定的经营韧性。

世荣兆业在2025年净利润同比增长236%到397%,净利润达到1.26亿到1.86亿元。

世荣兆业2025年业绩实现大幅增长,主要动力来自可结转收入增加和投资收益提升。公司在珠海深耕多年的项目陆续进入结转期,商品房销售收入集中兑现,带动营收明显增长;同时,公司参股的玉柴船动等项目带来了较为可观的投资收益,进一步增厚利润。再加上2024年国资入主后,公司在资金支持、资源整合和经营协同方面获得明显助力,整体风险控制能力提升,同时通过降本增效和多元化业务布局增强了抗周期能力,最终在行业调整期实现了主业与投资端的双重增长。