2026年1月24日,原地产巨头盈新发展(000620)正式披露收购公告,宣布拟以5.2亿元现金收购存储封测企业广东长兴半导体科技有限公司(以下简称“长兴半导体”)60%的股权。

这笔交易创下多个纪录:从意向披露到正式公告仅3个月,期间股价暴涨88%;标的公司2025年净利润暴增33倍达7456万元,却仅以11倍PE估值成交。

更值得玩味的是,收购方盈新发展曾连续五年亏损超72亿元,通过破产重整引入私募资本后,此次借收购国家级"专精特新"企业实现硬科技转型。

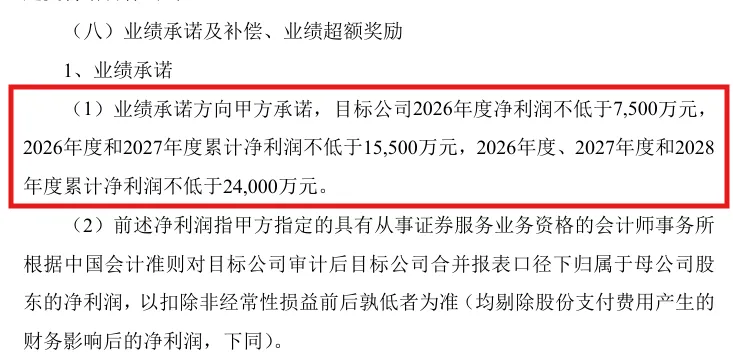

交易条款显示,长兴半导体承诺三年净利2.4亿元,其8层叠Die封装技术已应用于三星、朗科等供应链。

现金收购背后的

确定性与效率博弈

盈新发展此次收购长兴半导体的方案,展现出了极高的专业性与务实态度。

交易的核心逻辑非常清晰:通过纯现金支付的方式,规避了发行股份购买资产可能触及的“重大资产重组”红线,从而大幅缩短了交易流程,提升了收购的确定性。

对于正处于转型关键期的盈新发展而言,时间就是生命线,这种“快准狠”的现金收购模式,显然是为了尽快完成业务并表,改善上市公司的资产质量。

从交易结构来看,盈新发展拟以5.2亿元收购海南兴煜投资有限公司和夏少杰合计持有的长兴半导体60%股权。交易完成后,长兴半导体将成为盈新发展的控股子公司。

值得注意的是,长兴半导体的整体估值被定为8.67亿元,这一数字背后隐藏着极具吸引力的估值逻辑。

根据业绩承诺,长兴半导体在2026年至2028年三年的合计净利润将不低于2.4亿元。以此测算,本次收购的市盈率(PE)仅为11倍左右。

在半导体封测行业,二级市场的平均估值往往在30倍甚至更高,这种“一级市场价格、二级市场价值”的倒挂,为盈新发展提供了充足的安全垫。

除了价格诱人,交易条款的设计也体现了对收购方的保护与对经营层的激励。

业绩补偿方案规定,若未完成利润,补偿金额仅针对未完成部分的90%口径,且仅补偿未完成的利润金额,这种设计在一定程度上缓解了转让方的压力,有利于维持核心团队的稳定性。

同时,高达40%的高额业绩奖励比例,则像一根“胡萝卜”,激励着长兴半导体的原管理团队在并表后继续冲刺业绩。这种“胡萝卜加大棒”的组合,显示出盈新发展实控人王赓宇深厚的资本运作功底。

收购方与被收购方的关系也耐人寻味。盈新发展自2025年10月22日首次披露意向协议以来,双方经过了长达数月的尽职调查与商务谈判。

在此期间,长兴半导体的大股东海南兴煜(原名广东长兴信息管理咨询)在2026年1月25日,即正式公告前夕,紧急完成了更名与增资,注册资本由5000万元骤增至2.3亿元。

这一动作被外界解读为为了增强交易对手的履约能力和资金实力,确保业绩补偿等条款能够落到实处。这种严密的细节把控,进一步增强了市场对本次收购成功的信心。

从更深层次的战略角度看,盈新发展此次收购并非盲目跟风。在“文旅+科技”的双主业战略下,半导体封测业务作为硬科技的代表,能够为上市公司提供稳定的现金流和高成长性,从而对冲传统文旅地产业务的周期性风险。

长兴半导体主营的存储封装业务,正处于人工智能和大数据爆发带来的行业红利期,其业务属性与盈新发展追求的“高科技转型”高度契合。

通过这笔5.2亿元的现金交易,盈新发展不仅买到了一个优质的资产,更买到了一个通往未来的“入场券”。

存储封测“小巨人”的

业绩爆发与成长逻辑

作为本次交易的核心主角,长兴半导体的底色究竟如何?

资料显示,广东长兴半导体科技有限公司成立于2012年,总部位于东莞松山湖这一科技高地。

在过去的十余年里,长兴半导体始终深耕半导体集成电路封装测试领域,是一家典型的技术驱动型民营企业。

作为国家级专精特新“小巨人”企业,长兴半导体在存储芯片封测赛道上积累了深厚的技术底蕴,其业务涵盖了从封装设计、技术开发到晶圆中测、芯片成品测试的全流程服务。

长兴半导体的产品线主要聚焦于NAND Flash等存储芯片的封装测试。在半导体产业链中,封测环节虽然处于后端,但对于芯片的性能稳定和寿命至关重要。

长兴半导体掌握了包括8层叠Die封装工艺、BGA(球栅阵列封装)、SiP(系统级封装)在内的多项核心技术。

这些技术不仅能够实现芯片的小型化和高集成度,更能有效提升存储模组的读写速度和可靠性。

正是凭借这些硬核实力,长兴半导体在存储行业内建立了一定的竞争壁垒,并与朗科等知名存储品牌建立了长期稳定的合作关系。

从财务表现来看,长兴半导体在2025年上演了一场令人惊叹的“业绩神话”。

根据披露的数据,长兴半导体2024年的营业收入为4.06亿元,净利润仅为220.88万元;然而到了2025年,其营业收入跃升至6.46亿元,净利润更是暴增至7456.79万元,同比增幅超过33倍。

这种爆发式的增长,一方面得益于全球存储市场在经历周期底部后的强劲反弹,另一方面也源于公司在高端封测产能上的提前布局。

随着AI服务器和高性能计算对存储需求的激增,长兴半导体的订单量呈现出指数级增长,产能利用率持续维持在高位。

在融资与上市进程方面,长兴半导体此前一直保持着相对低调的姿态。在被盈新发展收购之前,长兴半导体主要依靠自有资金和少量的股权融资维持运营。

2024年底,自然人夏少杰曾以约6112万元的整体估值突击入股,持有3.75%的股权。而仅仅一年后,随着业绩的爆发,公司的整体估值便飙升至8.67亿元,翻了13倍之多。

这种估值的跨越式增长,既反映了半导体赛道的高景气度,也体现了资本市场对优质封测资产的极度渴求。

然而,在光鲜的业绩背后,长兴半导体也面临着不容忽视的挑战。首先是原材料供应的高度集中风险。长兴半导体生产所需的存储晶圆主要依赖三星、SK海力士等国际巨头的代理商供应,且尚未签订长期供货合同。

其次,公司的存货规模在2025年末达到了4.23亿元,占资产总额的比例高达67.3%,显著高于同行业平均水平。虽然公司解释称这是为了应对订单增长而进行的战略备货,但高额的存货也对公司的资金周转和跌价风险提出了更高要求。

地产老兵的涅槃重生

与科技转型野心

盈新发展前身是资本市场赫赫有名的“新华联文旅”,成立于1993年,并于2011年通过重组成功上市。

在很长一段时间里,新华联是地产与文旅行业的佼佼者,旗下的长沙铜官窑古镇、芜湖鸠兹古镇等项目曾是区域旅游的标杆。

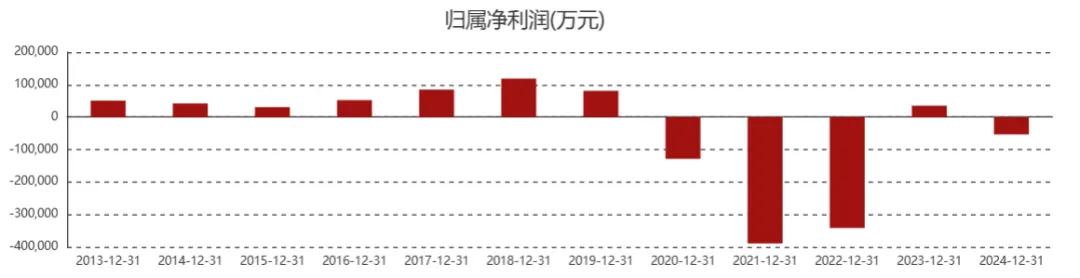

然而,随着房地产行业的深度调整和文旅市场的剧烈波动,这家老牌企业在2020年后陷入了前所未有的财务危机。2020年至2025年前三季度,公司累计亏损超过72亿元,一度挣扎在退市的边缘。

转机出现在2024年初。在地方政府和监管部门的支持下,新华联顺利完成了司法重整,引入了具有深厚私募背景的湖南天象盈新科技发展有限公司作为控股股东。

随着重整计划的落地,公司的实控人由傅军变更为王赓宇。王赓宇的到来,不仅为公司带来了宝贵的流动性支持,更带来了全新的经营理念。

2025年6月,公司正式更名为“盈新发展”,这不仅是名字的更替,更是战略方向的彻底转向——从单一的文旅地产,转向“文旅+科技”双轮驱动。

在王赓宇的掌舵下,盈新发展的收购史开始呈现出鲜明的“科技化”特征。在收购长兴半导体之前,盈新发展已经通过内部资产剥离和业务重组,大幅减轻了传统地产业务的包袱。

此次斥资5.2亿元现金收购长兴半导体,是公司转型战略中最具标志性的一步。

这不仅是盈新发展首次大规模跨界进入高科技领域,更是其利用资本市场工具实现产业升级的典型案例。通过这笔收购,盈新发展迅速建立起了在半导体封测领域的竞争优势,实现了从“重资产”向“轻资产、高科技”的华丽转身。

这次收购对盈新发展的影响是全方位的。

首先是财务报表的显著改善。长兴半导体每年数千万甚至上亿元的净利润并表后,将直接增厚上市公司的利润,助力盈新发展彻底摆脱亏损泥潭,实现真正意义上的“摘星脱帽”。

其次是估值体系的重塑。过去,市场将盈新发展视为一家陷入困境的地产股,给予的估值极低;而现在,随着半导体业务的注入,盈新发展已经具备了“科技成长股”的基因。二级市场股价的翻倍增长,正是投资者对这种估值逻辑切换的认可。

在资本市场的聚光灯下,盈新发展正试图证明:只要拥有足够的胆识和精准的眼光,即便是深陷泥淖的地产老兵,也能在硬科技的赛道上跑出加速度。

参考资料:

1. 盈新发展:拟5.2亿元收购长兴半导体60%股权切入存储芯片,东财网,2026年1月28日

2. 盈新发展5.2亿元跨界收购“小巨人”企业,背后有哪些蹊跷之处?,界面新闻,2026年1月30日

3. 盈新发展拟现金收购长兴半导体60%股权,布局存储芯片封测赛道,证券时报,2026年1月27日

4. 520%高溢价跨界收购,盈新发展主业颓势押注半导体谋转型,蓝鲸财经,2026年1月27日

5. 盈新发展收购长兴半导体:主营业务孱弱、亏损扩大跨界转型,新浪财经,2026年1月9日

6. 关于筹划收购广东长兴半导体科技有限公司控制权的进展公告,搜狐财经,2026年1月6日

7. 新华联正式更名盈新发展战略转型向“新”而行,证券时报,2025年6月25日

8. 盈新发展拟收购存储芯片资产!重要股东出手,证券时报,2026年1月27日

9. 破产重整成功后“跨界”芯片,你熟悉的这家企业变了,国资潇湘,2025年10月24日

10. 盈新发展:拟5.2亿元收购长兴半导体控制权,新京报,2026年1月27日