买房收租太累?不如养个“电子房产”,中英悦活人生C款年金险,本金不动,年年领租!

- 2026-05-18 14:02:49

点击蓝字

关注我们

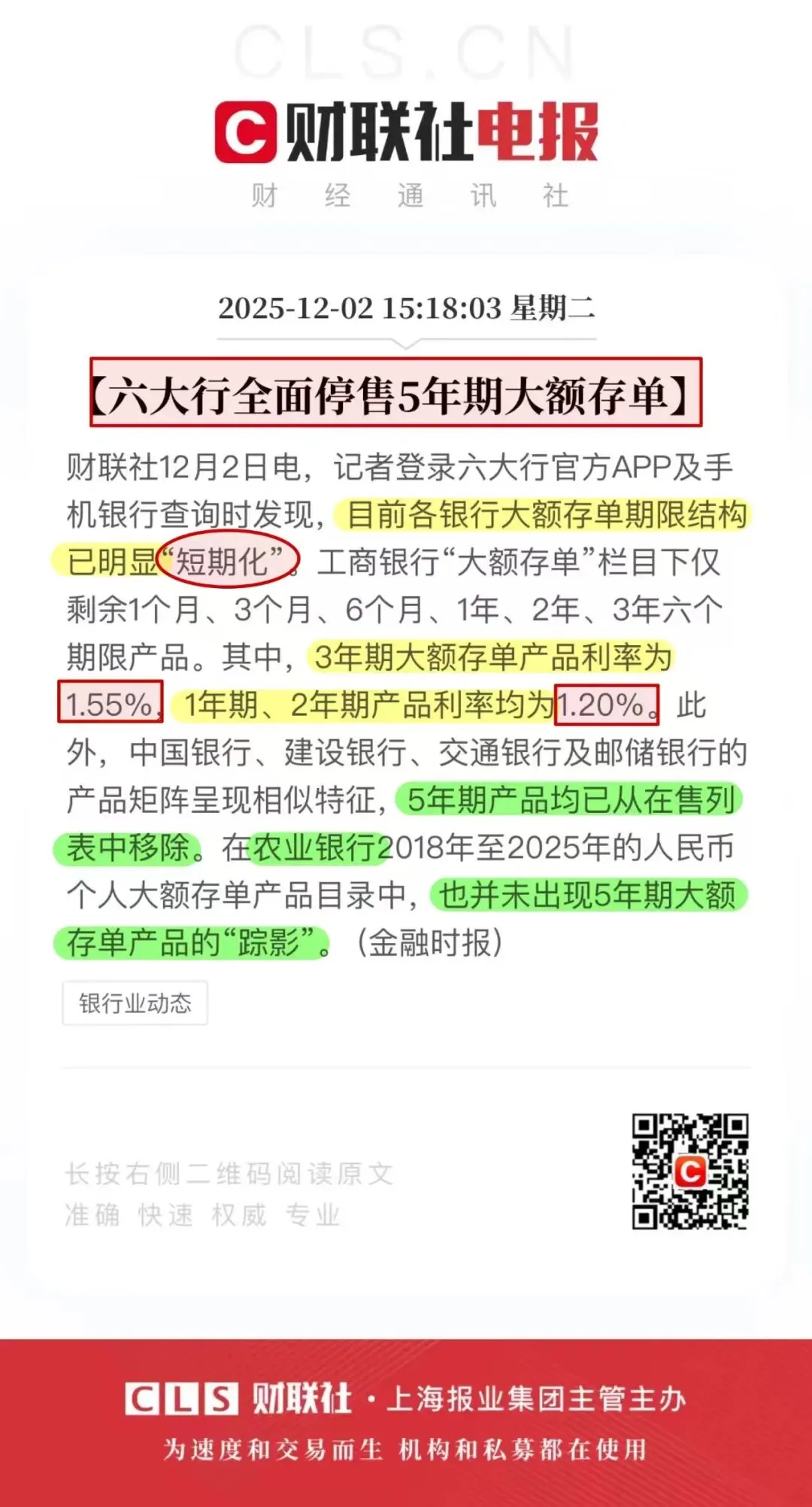

六大行全面停售高息大额存单!如果你的5年期存款即将到期,打开银行APP会发现:接下来再存只有1.6%...

更扎心的是,这可能不是终点。根据中国银河证券的报告,未来利率还有继续下降的空间,甚至不排除降50个基点的可能。

1.6%如果还能忍,三年后呢?难道真要眼睁睁看着利息一降再降?

今天要给大家介绍的是一款被称为“大额存单完美平替”的产品——中英人寿悦活人生C款年金险。

它就像一套“金融房产”:从第5年开始,每年雷打不动给你2%以上的“租金”,活多久领多久,比自己买实体房当房东省心多了。

什么是快返年金险?

简单理解:把它想象成“买房收租”!

我们可以把快返年金险想象成一套长久不间断出租的房子:

1、固定租金收入 → 第5年开始,每年都有笔固定的生存金,按月或按年到账

2、房产保值 → 保单的现金价值基本保持稳定,始终和投入的总保费差不多

3、随时变现 → 需要用钱时,可以退保拿回现金价值,不会大幅亏损

中英悦活人生C款

凭什么成为C位产品?

核心优势一:回本快,4年就能“保平”

趸交(一次性交)仅需4年,现金价值就超过已交保费;

3/4/5年交都是第5年即可超已交保费;

这意味着:投保后很快就拥有不低于本金的现金价值;

如果中途遇到资金周转难题,既可以退保拿回本金,也能申请保单贷款(最高可贷现价的80%)

核心优势二:领得早,第5年就开始发钱

三笔确定的钱,白纸黑字写进合同:

1、第一笔:关爱金(一次性领取)

趸交可领已交保费的6.42%

3年交可领3.73%

5年交可领2.89%

2、第二笔:生存年金(终身领取)

不论哪种交费方式,都是领取已交保费的2%

相当于年年票息2%,在当下利率低迷环境中尤其突出

关键是:本金一直在账户里,随时能拿回来!

3、第三笔:满期金

105周岁时,可以领已交保费的102%

等于之前每年领的钱,都是白嫖保险公司的利息

核心优势三:投保门槛低,70岁也能买

1、投保年龄:出生满30天-70周岁2、健康告知:500万以内免健康告知3、销售区域:全国可投(互联网产品,免双录)4、限时优惠:2026年3月31日前,趸交门槛只需3万,期交最低1万

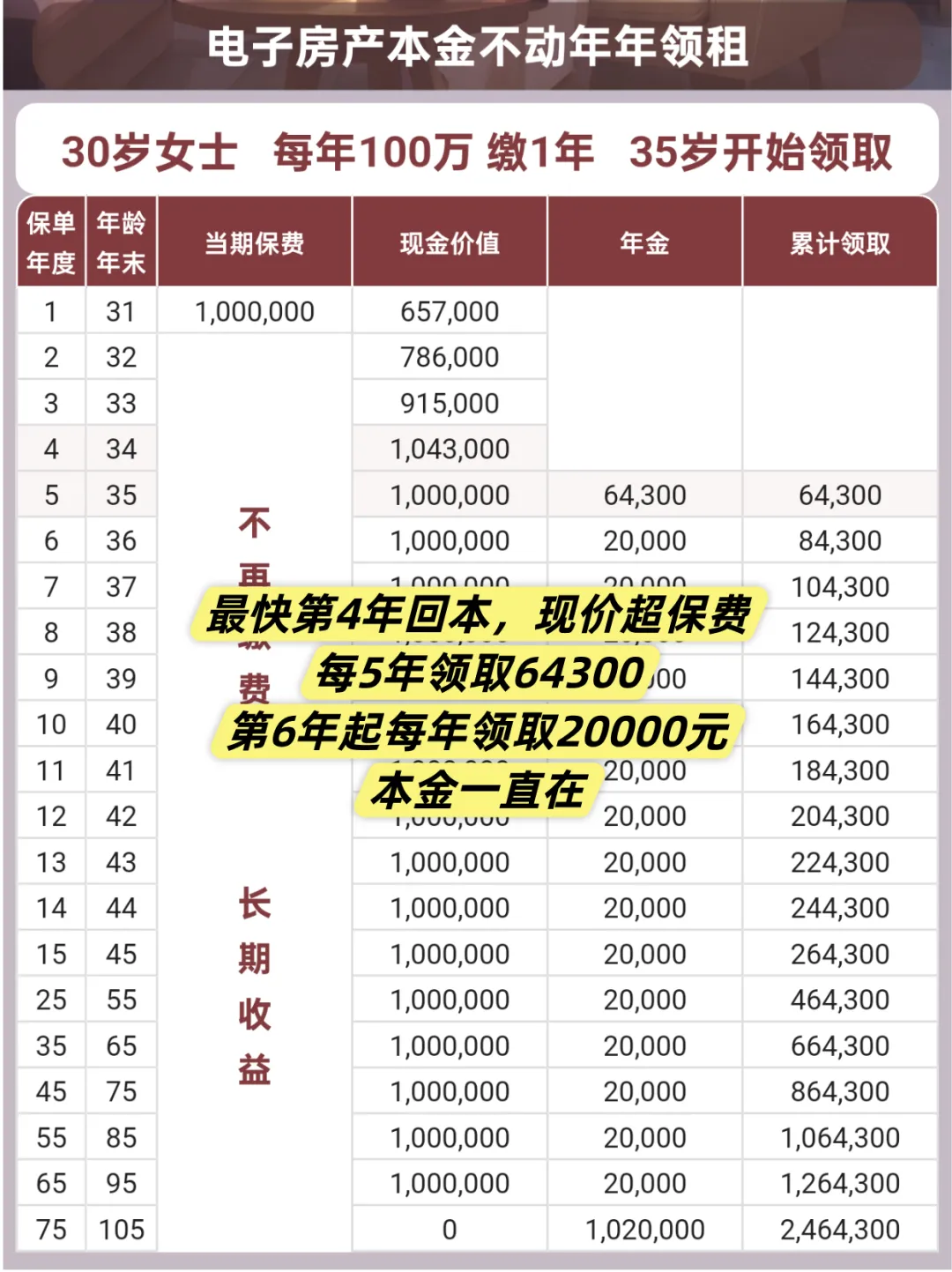

100万投进去,到底能拿多少钱?

我们以30岁女性,一次性交100万为例,第4年现价10万,第5年一次性领取64300元,第6年开始,年年领2万,本金一直在,满期时还能拿回102万!

中英人寿靠谱吗?

很多人可能没听说过中英人寿,但它的背景硬核得可怕:

股东背景:双世界500强

中方股东:中粮集团(央企,2023年《财富》世界500强排名第87位)

外方股东:英杰华集团(成立于1696年,拥有327年保险经验,曾为英国皇室提供服务)

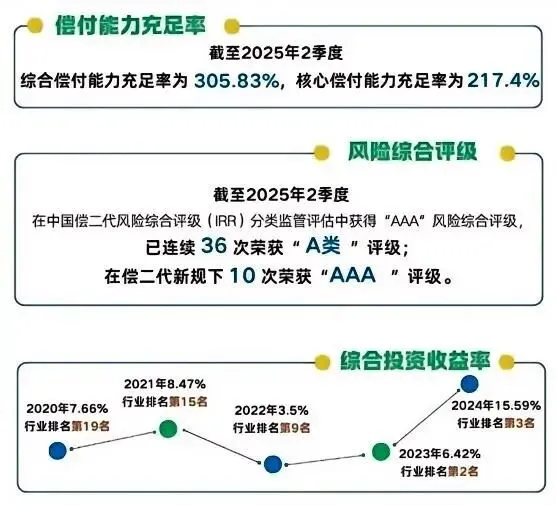

公司实力:AAA级评级

总资产:1083亿元

偿付能力充足率:305.83%(远超监管要求)

风险评级:连续36个季度荣获"A类"评级,其中10次AAA最高评级

投资能力:行业顶尖

近三年平均综合投资收益率:5.46%(行业前5)

2024年综合投资收益率:15.59%(非上市寿险公司第3)

这种"稳健为主、多元配置"的投资策略,和固收爱好者的风险偏好高度匹配!

哪些人适合买?

一、适合人群:

1、嫌弃银行存款利率低,大额存单到期无处安放的你→ 安全保本,收益更高,还能创造终身现金流

2、想为子女规划"一辈子的爱"的家长→ 每年固定领取,陪伴孩子成长,钱能灵活取出

3、临近或已退休,想早点领钱、兼顾传承的长辈→ 第5年就能开始领,补贴养老,本金不损

4、想提前退休/自由职业者→ 自己给自己发"工资",物欲低点叠加存款,真能提前退休

5、健康异常无法投保增额寿者→ 500万内免健康告知,三高、结节人群也能投保

❌ 不适合人群:

追求高收益者:长期IRR约1.8%-2%,适合"厌恶风险"而非"追求暴利"人群

短期用钱者(持有<5年):前4年现金价值低于本金,退保会有损失

需要万能账户二次增值者:返还金若不花,只能放银行或自己再投资

写在最后

利率下行是长期趋势,钝刀子割肉,你察觉到了吗?

1.6%如果还能忍,三年后可能连1%都不到。

与其坐等收益缩水,不如主动锁定一份能终身领取的安稳。

中英人寿悦活人生C款,就像一套“金融房产”:

本金安全(现金价值长期≥已交保费)

稳定收租(每年固定领2%,白纸黑字写进合同)

随时变现(4年后退保不亏本)

总的来说,如果你也有笔5年以上不用的闲钱,正寻找安全又比存款收益更高的去处,这份方案值得你仔细考虑。

想看专属计划书?文末留言"悦活C款",我帮你算算你的年龄每年能拿多少钱!

投保方式:识别或扫描海报二维码即可投保。

如果想要了解更多保险的问题,欢迎随时找我聊聊。

延伸阅读:

✅ 医疗险

1、5款大公司保证续保20年的百万医疗险对比测评,哪款更适您?

2、金医保3号,最好的保证续保医疗险讲解

3、尊享e生中高端医疗2025版重磅来袭,既往症3年后都可赔,特药外购药都不限清单!

4、众安尊享e生中高端2025保障这么好,健康告知是不是很严格呢?

6、医疗险很有必要,互联网医疗险也是靠谱的,大额也能赔付很好!

7、众安真是疯了?不光卷同行,更卷自己!尊享e生2026爆款又升级了,不亏是国民医疗!

8、同业如何转保到众安尊享e生2026?

9、别瞎买!众安尊享e生2026 VS 尊享e生中高端2025深度测评

10、震惊:众安续保风控不给续保,真相直接反转

✅ 免健告医疗险

1、0健康告知+0免赔,3款中高端医疗险对比测评,谁更划算!、

2、众民保中高端VS平安e生安心易保版2.0,两款有啥区别?谁是医疗险的天花板?

3、众民保中高端VS众安尊享e生中高端2025,到底怎么选?

4、比众民保更好?免健告,0免赔,保证续保10年,这款医疗险绝了!

5、得了癌症、心梗、脑梗都可以保,还可以报销的3款医疗险对比测评!

6、免健告医疗险终于“卷”出王炸了!3款保证续保的免健告医疗险对比测评

7、吊打众民保中高端?免健告0免赔中高端医疗,新品平安人生中高端,真的有这么好?

8、长相安3号合家版医疗险,一张保单保全家6口人,免健康告知,得了癌症也能买!

9、4款免健告0免赔的儿童医疗险测评,看看您更喜欢哪一款?

✅ 宝宝医疗险

1、蓝医保少儿中高端医疗,0免赔,特需门诊也报销,但有几点不足!3、儿童医疗险推荐热榜!总有一款适合你家娃~

2、金医保3号少儿中高端医疗,0免赔,100%赔付,还能保证续保到19岁!

3、金医保3号少儿医疗险升级了,和好医保少儿医疗险对比,谁更适合呢?

4、2025年开学季,四款大公司学平险对比测评

✅ 惠民保

1、2026年度“济惠保”重磅上线!99元保330万,全家都可保!

2、全城注意!齐鲁保2026版重磅升级!济南人专属的“第二医保”,不看病史不限职业,都能买!

3、2026年北京普惠健康保深度解读,保障更好,免赔额更低!

4、买了北京普惠保的注意啦!这些免费福利别忘领!

✅ 孕妇险

1、母婴险推荐:5款0免赔孕妇险测评,买前必看不踩坑!

2、怀孕后最推荐的三款孕妇母婴险对比测评

3、孕妇险/母婴险测评 | 接好孕2.0、好孕宝、好孕保、幸孕果等孕中险,谁更适合?

4、5款试管怀孕后可以买的孕妇险对比测评

5、母婴险推荐:5款0免赔孕妇险测评,买前必看不踩坑!

6、怀孕后这笔钱必须花?京东安联小幸孕3.0,保胎也能报销,还是0免赔的,试管婴儿也能买!

7、试管孕妈必看!7款热门孕妇险终极PK,手把手教你避坑不花冤枉钱!

✅ 重疾险

1、2025年最新5款少儿重疾险对比测评,这样买最划算!

2、超级玛丽15号VS达尔文12号:2025成人重疾险对比测评,谁更好?

3、得了癌症也能买的3款免健告重疾险对比测评!

4、成人重疾险测评:超级玛丽15号VS达尔文12号VS哪吒2号谁更好?

5、成人重疾险推荐:昆仑青春多倍版VS普惠多倍版怎么选?

6、网红重疾险别乱买!这6款少儿重疾险到底选谁?

✅ 意外险

2、一张保单保全家9口,2款家庭版意外险对比测评,免健康告知,高龄可投!

✅ 高端医疗

1、流感季儿童医院爆满?这4款儿童高端医疗险,让孩子看病不排队!

2、北京儿童高端医疗怎么选择?想去公立特需国际部,还是新世纪或和睦家就医?

✅ 税优险

1、一年2400能省1080元!人保民享福税优护理险,节税+赚钱buff,12月31日前带您薅羊毛!

2、存1.2万最高省5400!3款可以抵税的两全型个人养老金对比测评!

✅ 储蓄险

1、存钱又保病?平安"岁月长安"爆火,这是为啥呢?

2、别再给娃瞎买保险了!平安这款“岁月长安”火出圈:存钱还送医疗报销,感冒发烧、私立儿保竟然全都能报!

3、5年期银行定存下架?别慌!中意意值有快返年金,第1年就领钱,第4年回本,收益高过银行定存!

4、5年期存单集体下架?4款分红型快返年金测评

5、全网都在推的“存钱送医疗”,平安岁月长安VS太保智相守医健版VS复星福星高照安泰2.0到底怎么选?