前几天上海的徐汇、静安、浦东三区,试点收储老破小二手房,

这种行为是抄底、是为民接盘还是在伤口上撒盐?

各个区的对口主体国资公司充当买方,银行提供资金,

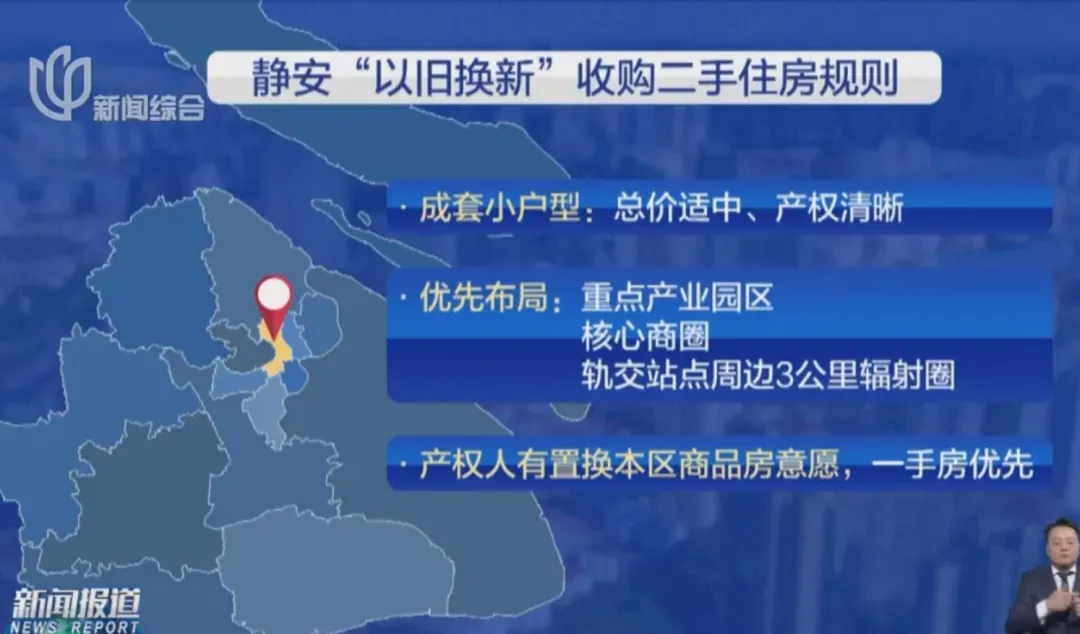

针对区内总价400万以内,面积70平以内,房龄2000年以前的房源,

买下来之后,充实保障性租赁住房房源,改造后再租出去,

这种收储行为算正常的二手房交易,

能提升一定的市场流通性,也能贡献一定的税收!

这个事情,大家最关心的就是收购价能定多高!

那定价的核心因素是什么?

不是收购方,不是评估方,也不是房屋条件。

我认为是银行!

要看银行最终能给到什么样的利率水平!

利率给的越低,收储价格就能越高,

就越接近市场水平,甚至能指导未来的市场定价!

因为收储这些老破小变成保障性租赁房源,

本身要有一定的改造成本,

后面投放到市场的时候,租金水平还要低于市场水平,

导致这类房源的租金回报就比较低!

那么,这件事情想干出规模来,

就要做到不赔钱或者少赔钱,才能持久,才能有规模效应!

第一要求本身的租金水平不能太差,还得有一定的客户需求,

所以这一次试点的都是好区域,浦东也局限在浦东自己内环内的区域了,

官方说法是优先收购轨交站点、核心商圈和产业园附近的房源!

第二个要求就是资金成本越低越好了!

对于可能的利率,我们划两档!

第一档,参照五年期定存利率,1.30%!

相当于银行做善事,一分钱不挣了!

收储房源的租金回报率控制在1.30%就可以了,

相当于租出去77年回本!

400万的老破小,月租金达到4333元就行够了!

但是,银行给这个利率的可能性极低!

第二档,参考政策性银行(国开行/农发行)发放的城市更新专项贷款的利率水平,

有些城市能低到2.0%-2.5%!

以2.5%做试算,40年回本,

400万的老破小,月租金要达到8333元。

以2.0%做试算,50年回本,

月租金达到6667就可以了。

这两个值还是可以期待的。

所以,结论就是:

如果利率给的很低,这次的行为就是抄底,就是托底。

如果利率给的适中,就是为国接盘、为民接盘!

如果利率给的偏高,就是在伤口上撒盐,一定会压低收购价,

同时这个事情也就做不起来!

多说一句

既然想做事情,就不要设置那么多限制性条件,

又是必须同区域内置换,又是必须买新房的。

就应该买哪里的房子都可以,二手房新房都可以,

这样才是上海这个城市应有的格局!

注:关于租金回报率,青浦徐泾这边也有一些小区的租售比已经比较合理了,有的租金已经可以覆盖月供了,年前我们找时间专门讲一下。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?