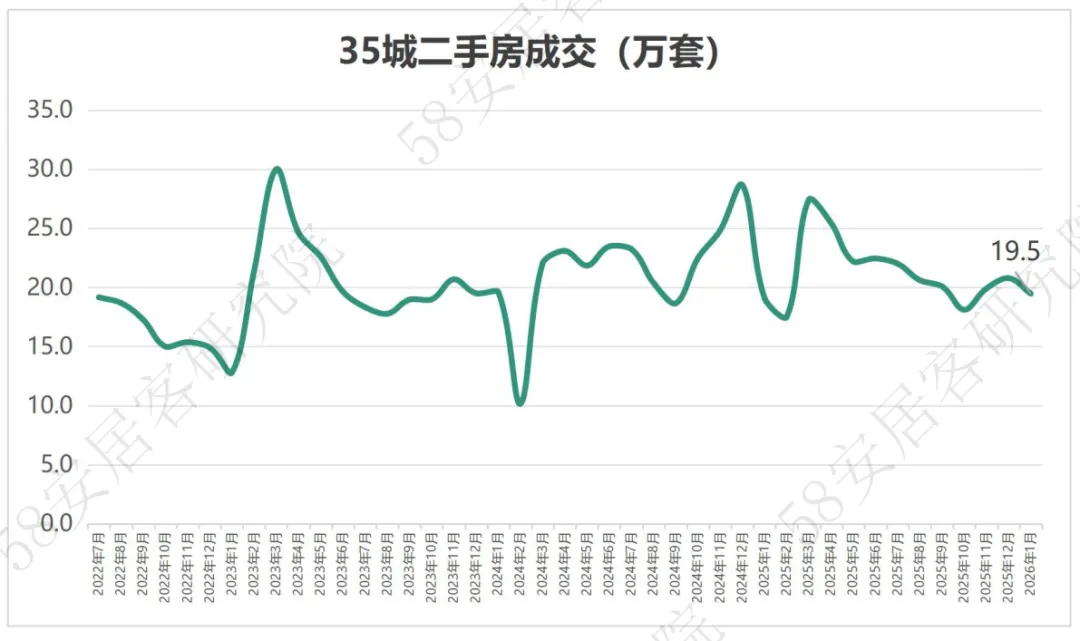

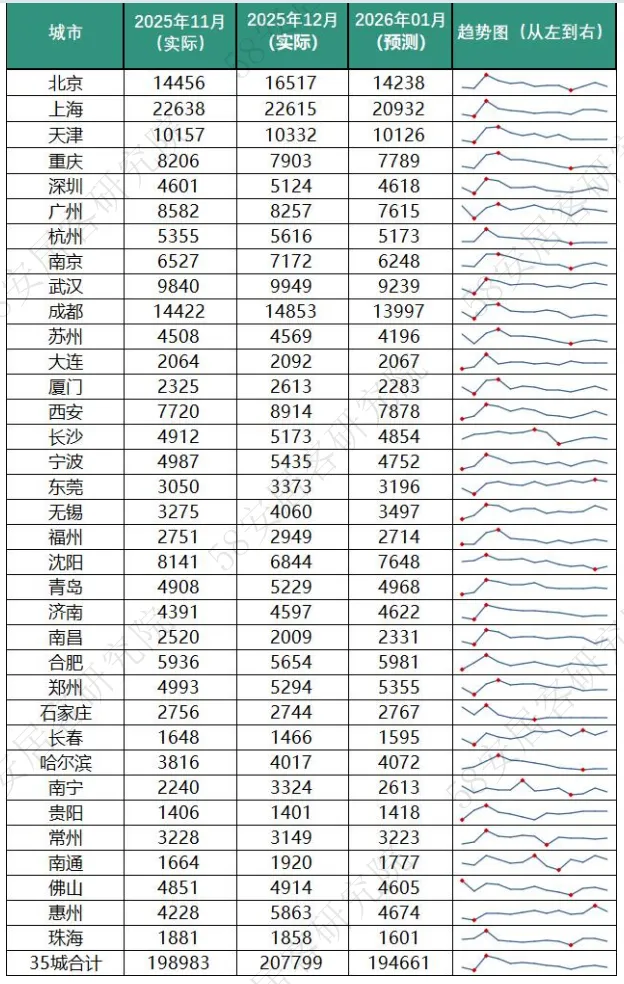

ü 重点35城二手房成交趋势(26年1月为预测值)

概要:

2026年1月,百城二手房市场调整态势持续,城市分化格局进一步加剧,买方市场主导特征凸显,市场整体处于筑底蓄力、静待回暖的阶段,各核心维度均呈现鲜明的结构性变化特征。无论是供需两端的反向变动,还是流动性与价格的同步调整,都反映出当前市场仍处于深度博弈期,多重因素交织影响下,市场复苏节奏呈现差异化特征。

供需层面,分化格局持续凸显。供应端保持层级分布特征,挂牌量整体呈增长态势但增速不均,呈现“中间升、两端降”的格局,新一线及二线城市成为供给增长主力,部分城市增量显著,少数城市则出现挂牌量收缩;需求端虽同比整体正增长,但能级分布反常,三四线城市热度领跑,高能级城市需求表现偏弱,供需失衡进一步放大市场调整压力。

流动性与价格层面,调整压力持续释放。市场流动性整体趋缓,挂牌时长普遍延长,一线城市流动性压力最为突出,城市间高效与低效流动性形成鲜明反差,高流动性房源稀缺;价格端普跌态势显著,各能级城市均未实现上涨,二线城市承压最为明显,同一能级城市内部分化极端,核心城市凭借资源与需求韧性展现较强抗跌性。

政策层面,不同城市发力点不同,一线城市政策发力点或将从托底二手房交易流通,逐步转向推动二手房市场热度向新房传导,通过打通“卖旧买新”置换链条、优化交易税费等举措,助力从稳二手房市场量向稳新房量转型。各地持续优化公积金、盘活存量房等支持政策,对部分城市市场稳定性形成支撑,随着春节后政策进一步发力,有望逐步形成对房价的有效支撑,并通过核心城市辐射效应传导至新一线、二线及三四线城市。短期受春节假期交易停滞影响,市场节奏放缓;中长期来看,一线城市政策传导效应持续释放,带动各线城市逐步形成联动复苏态势,市场分化格局将逐步向良性均衡方向演进。

一、百城二手房挂牌量

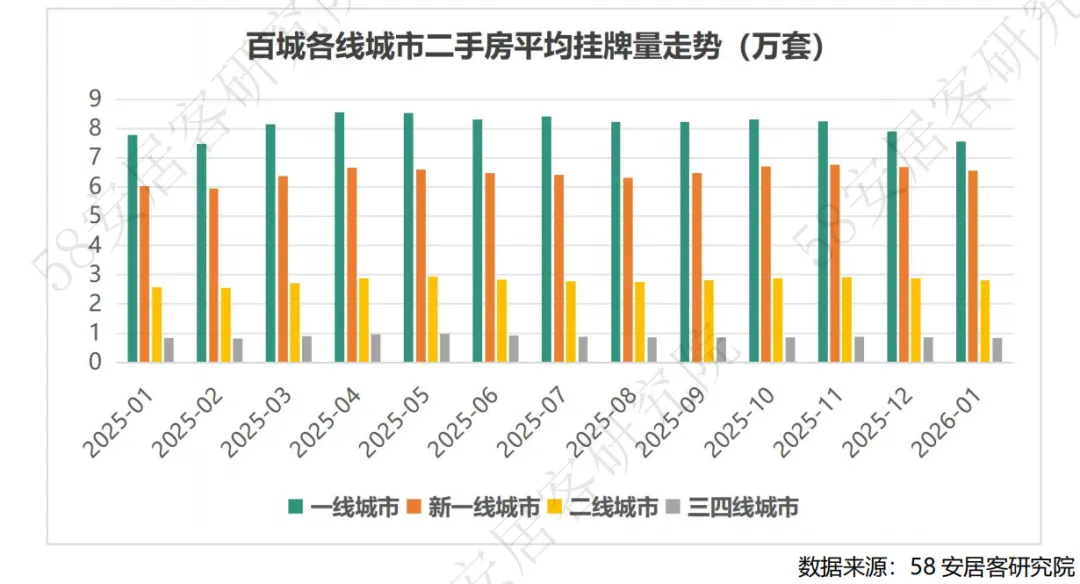

2026年1月百城二手房挂牌量呈现典型层级分布特征,城市能级与供给规模呈正相关,整体保持增长态势但增速分化明显,“中间升、两端降”的格局凸显,不同能级城市供给端走势差异显著。

城市分化是当期核心市场特征,受能级差异与区域联动双重影响。核心城市挂牌增速趋缓,供需格局相对均衡;中间能级城市供给增长势头突出,与存量房源释放相关。区域层面呈现集群化走势,部分城市群同步下滑,另有多地供给增速亮眼,春节淡季节点进一步放大了这种分化态势。

政策导向与城市基本面共同主导市场走势,各地多聚焦买方端优化发力。短期来看,季节性因素将带动部分城市供给小幅调整,中间能级城市增速或出现回调;中长期市场分化趋势将持续,不同走势城市分别面临库存积压或价格下行压力,核心城市政策调整概率随市场表现动态变化。

1、百城二手房挂牌量月度走势

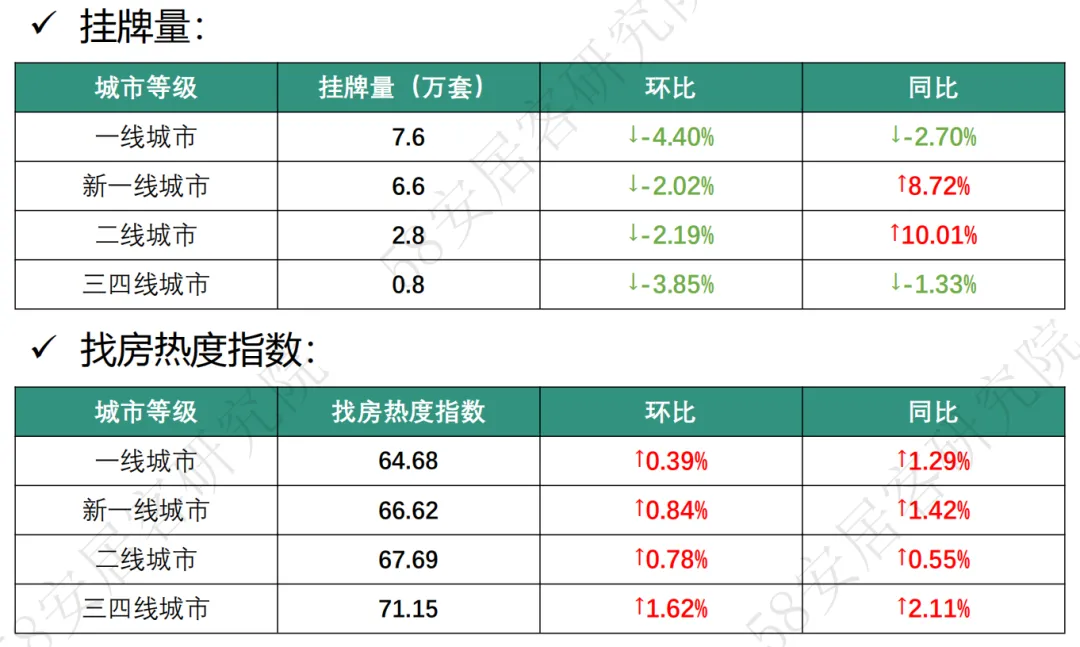

2026年01月,从总量分布来看,百城二手房总挂牌量达 256 万套,呈现典型的金字塔结构,其中能级越高的城市挂牌量越大,具体表现为一线城市挂牌量高于新一线城市,新一线城市高于二线城市,二线城市高于三四线城市。从同比变化来看,市场整体呈现中间升、两端降的特征,新一线城市和二线城市挂牌量增长显著,同比增速分别为 7.19% 和 7.47%,三四线城市挂牌量同比下滑 2.40%,一线城市虽实现 2.08% 的微增,但增速在各能级城市中最低。2、百城二手房挂牌量同比变化

城市能级分化特征

一线城市二手房挂牌量绝对值最高,平均达75688 套,同比增速最低,仅为 2.08%,供给呈现稳定但增长乏力的态势。新一线城市与二线城市挂牌量增速领跑,同比分别增长 7.19% 和 7.47%,挂牌量均值分别为 68799 套和 24703 套,挂牌量增长态势明显。三四线城市是唯一呈现负增长的能级,挂牌量同比下降 2.40%,且挂牌量均值不足 1 万套。

重点城市表现特征

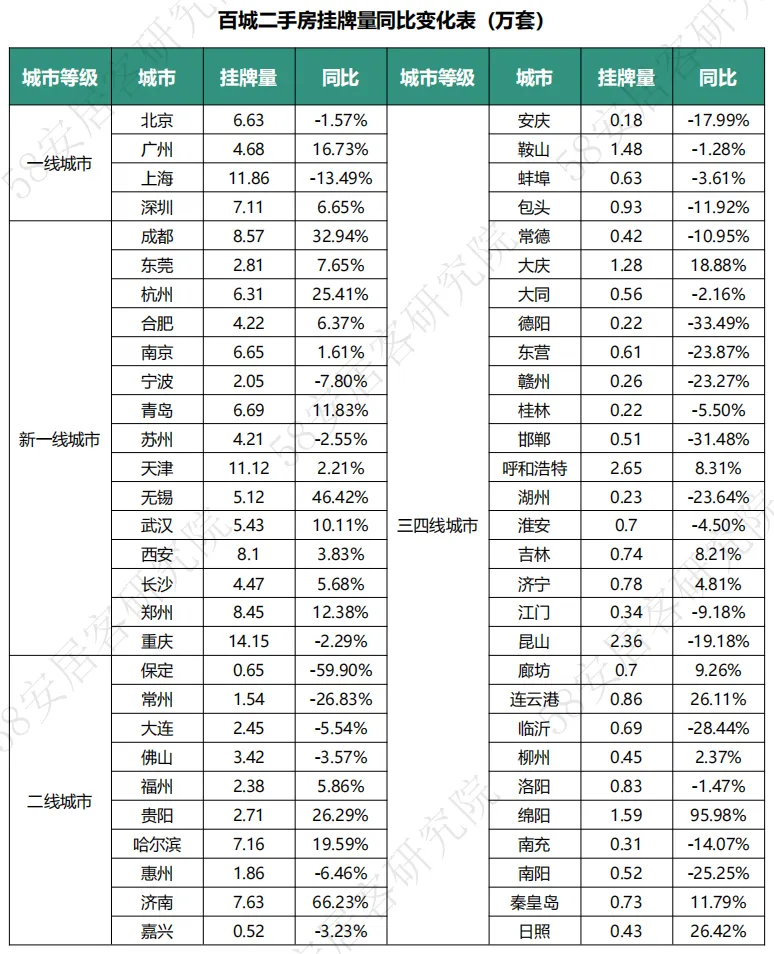

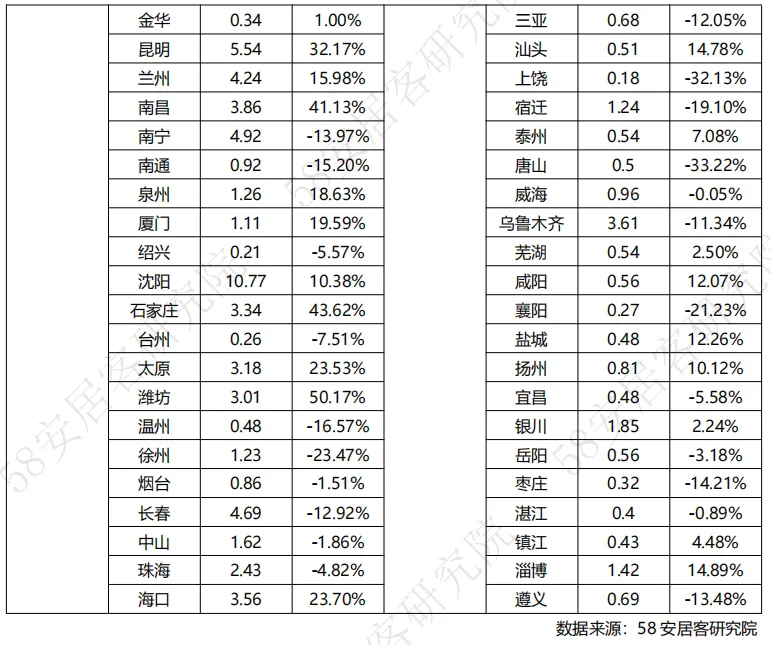

挂牌量增长TOP3 城市中,昆明同比增速断层领先,达 32.17%,挂牌量 5.5 万套;杭州同比增长 25.41%,挂牌量 6.3 万套,位列新一线城市增速第二;沈阳同比增长 10.38%,挂牌量超 10 万套,存量与增量双高。

挂牌量下降TOP3 城市中,德阳降幅最大,同比下降 33.49%,可能小城市基数低导致波动大;昆山同比下降 19.18%,挂牌量 2.4 万套,同步长三角周边城市(如苏州同比下滑 2.55%)出现下滑;南通同比下降 15.20%,呈现连续负增长。

二、百城二手房找房热度指数

2026年1月百城二手房找房热度同比整体呈正增长态势,但不同能级、区域及城市间的同比变化差异显著,这种差异的形成原因较为复杂。各能级内部城市同比走势分化,未呈现统一规律,既有城市实现较高同比增幅,也有城市出现同比下滑,层级间及城市间的增长动能差距明显。

从区域与重点城市同比表现来看,分化特征尤为突出。三四线城市同比增幅整体亮眼,多个城市同比增速超5%,部分城市甚至接近10%,但也有城市呈现负增长;新一线及二线城市内部同比走势两极分化,既有城市实现4%以上的同比增长,也有城市持续同比下滑。长三角、中西部等区域内部,城市同比表现差异明显,部分城市群内城市同比一增一降,可能是城市群内需求转移所致,也可能受季节因素影响,具体原因有待后续观察。

结合后续春节节点来看,未来找房热度将进入非常规阶段,春节期间并非传统找房旺季,叠加各类季节性因素,热度影响因素会更为复杂。不同城市受春节影响的规律存在差异,无统一走势可循,部分城市或受返乡置业等因素扰动,部分城市则可能因人口流动、市场休市进入热度低迷期。短期来看,春节期间的特殊属性将延续并加剧热度分化,中长期而言,随着春节结束、市场回归常态,各城市热度走势将逐步明晰,整体增长动能仍维持不均衡态势。

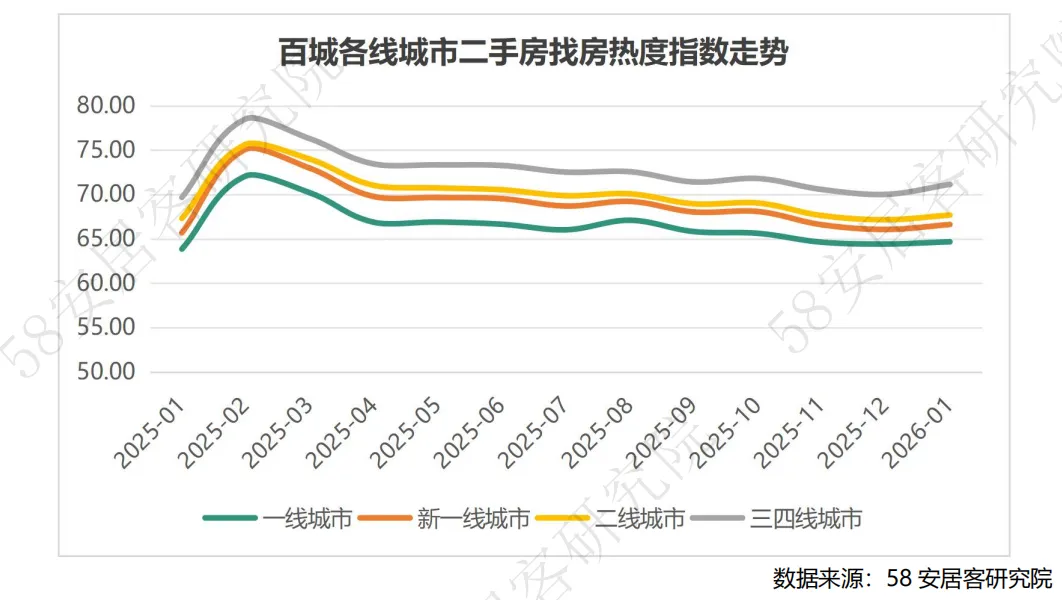

1、百城二手房找房热度指数走势

2026年01月,从全国找房热度来看,分化特征显著,呈现城市能级与热度倒挂的态势:三四线城市热度最高,达71.26,高于69.19的全国均值,一线城市热度最低,仅64.67。所有能级城市热度同比均呈正增长,但增速分化,三四线城市同比增速最快,达2.07%,二线城市增速最慢,为0.61%,一线城市与新一线城市增速相近,分别为1.31%和1.12%;重点城市热度波动明显,昆山同比增幅达10.16%,温州、杭州、重庆则分别同比下跌2.09%、1.74%、1.29%,局部市场冷热不均。

2、百城二手房找房热度指数同比变化

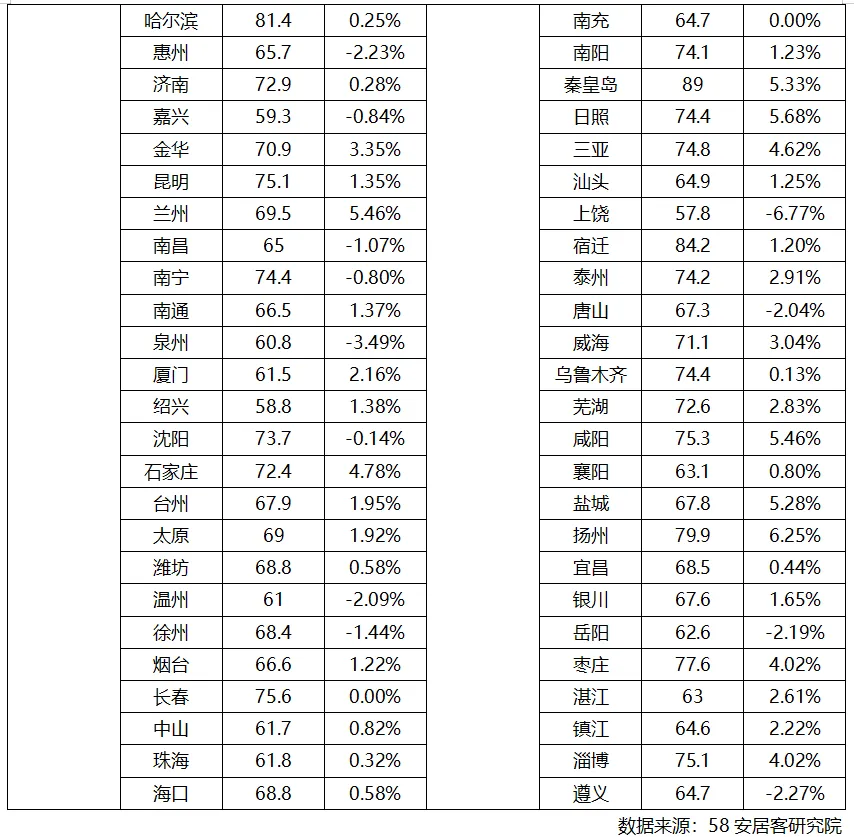

城市需求结构上,能级间热度梯度反常,排序为三四线城市>二线城市>新一线城市>一线城市。重点城市内部热度差异突出,昆明、沈阳热度分别为75.10、73.70,均高于全国均值,其中昆明同比正增长1.35%;杭州、温州热度偏低,分别为56.40、61.00,显著低于同类能级均值,且同比持续下滑。长三角城市热度表现分化,昆山、苏州热度分别为69.40、63.90,同比分别增长10.16%、2.40%,杭州、温州则呈下跌态势。

热度分布呈现鲜明特征,高热度城市集中于中西部,昆明、沈阳等非沿海城市热度居前;低热度城市多为经济强市,杭州、温州、德阳热度分别为56.40、61.00、62.10,处于相对低位。同比增幅呈现两极分化,昆山以10.16%的同比增幅领跑,温州则同比下跌2.09%,两者形成强烈对比。

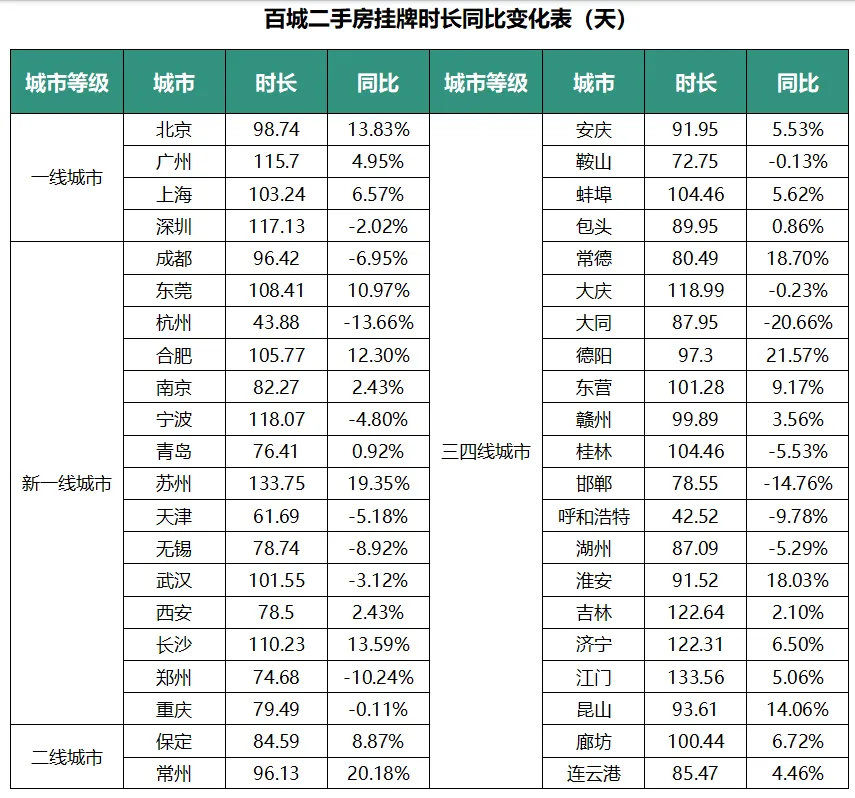

三、百城二手房挂牌时长

2026年1月百城二手房流动性整体趋缓,各能级城市挂牌时长分化显著,呈现鲜明的结构性特征。一线城市流动性表现最差,挂牌时长最长且同比延长幅度最大;新一线与二线城市流动性优于全国整体水平,三四线城市则略逊于全国均值,各能级间流动性格局差异明显。

重点城市及同能级城市内部分化均较为突出,部分城市形成流动性两极反差,既有流动性高效的城市,也有流动性持续恶化的城市。同时存在结构性活跃态势,部分城市流动性有所改善,南北城市受季节性因素影响,流动性表现呈现差异,高流动性房源整体稀缺。

城市间流动性差异的驱动因素较为复杂,受各城市政策等因素影响较大。春节期间受停止挂牌影响,市场交易暂时放缓;春节后需求可能集中释放,找房活动增多,挂牌时长或将随之受到影响。短期来看,流动性分化格局仍会延续,整体流动性趋缓态势难以明显改观。

1、百城二手房挂牌时长走势

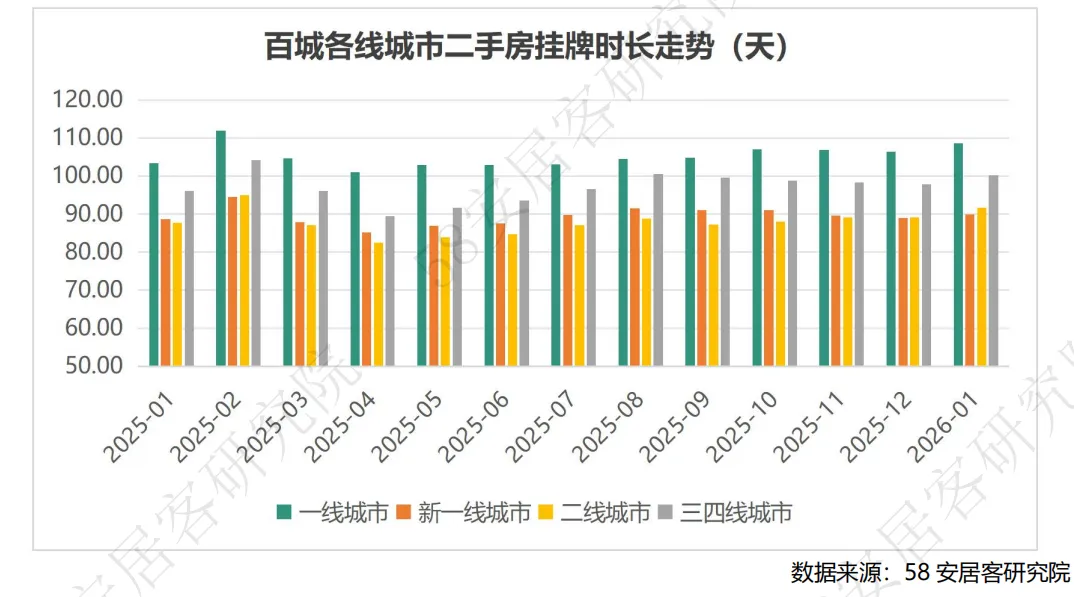

2026年1月百城二手房平均挂牌时长96.5天,各能级城市分化明显。一线城市挂牌时长最长,达108.7天,流动性表现最差;新一线城市和二线城市挂牌时长分别为90.7天、95.8天,优于全国均值;三四线城市挂牌时长97.6天,略高于全国均值。从同比变化来看,除新一线城市同比增幅0.83%外,其余各能级城市同比增幅均超4%,其中一线城市同比延长最快,增幅达5.83%,整体市场流动性呈趋缓态势。2、百城二手房挂牌时长同比变化

重点城市挂牌时长呈现极端分化,杭州以43.9天成为流动性最优城市,温州则以149.6天处于流动性最差区间,苏州133.8天与温州均显著高于其他重点城市。整体市场流动性偏弱,主要能级城市挂牌时长同比均延长4%以上,交易节奏放缓。同时存在结构性活跃特征,杭州、南通、昆明挂牌时长同比分别下降13.66%、2.66%、4.90%,流动性有所改善;德阳、昆山同比分别增长21.57%、14.06%,流动性恶化明显。此外,季节性特征初步显现,南方城市流动性普遍优于北方城市。

城市间差异显著,同能级城市内部流动性分化突出。新一线城市中,杭州流动性远超苏州;二线城市中,青岛76.4天的挂牌时长优于昆明的97.7天。同属三四线城市的德阳与南通,挂牌时长同比趋势相反,呈现截然不同的流动性表现。高流动性房源稀缺,挂牌时长低于70天的城市缺失,仅杭州、青岛、重庆(79.5天)挂牌时长低于80天。四、百城二手房挂牌均价

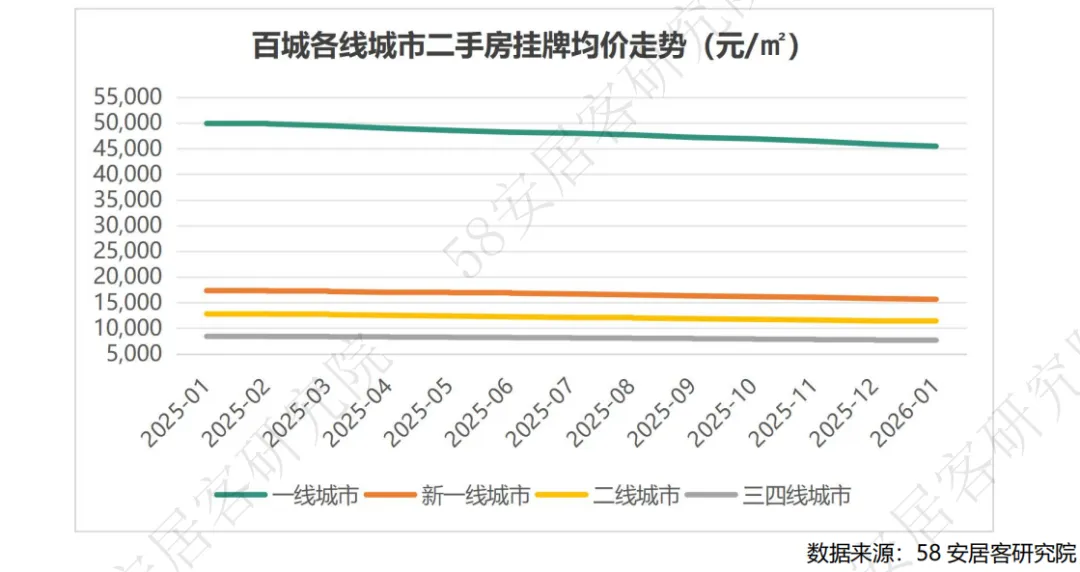

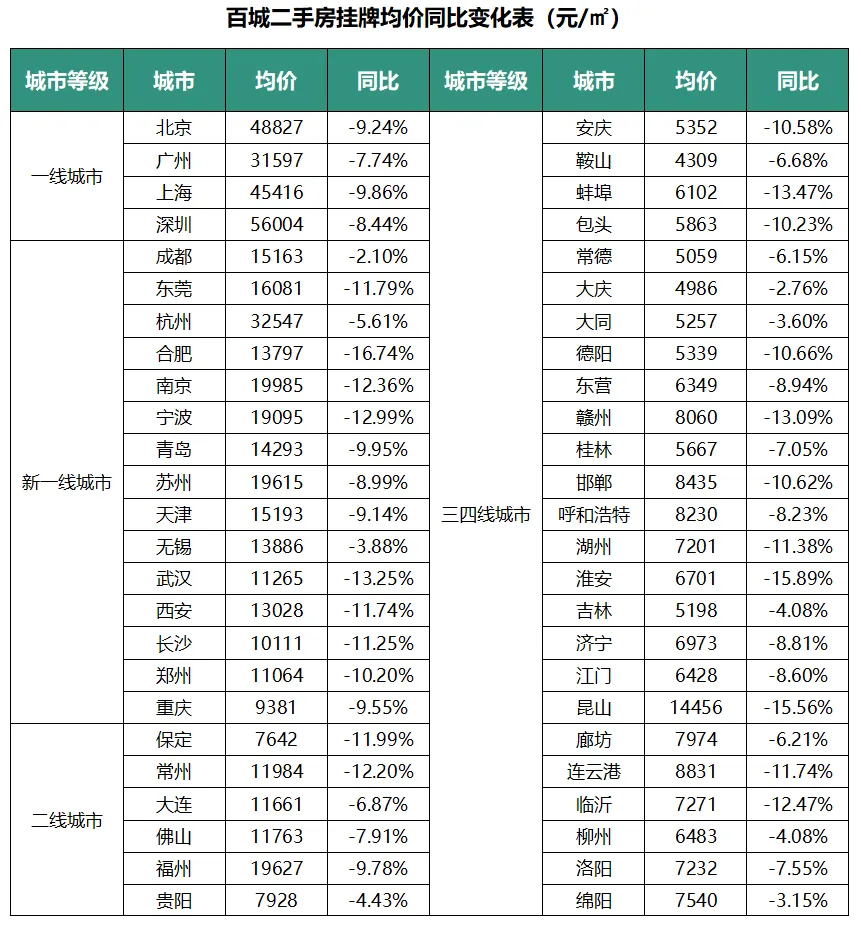

挂牌均价延续上月下行趋势,市场调整态势未改。百城二手房挂牌均价同比跌幅扩大,各能级城市仍呈普跌态势,无单一能级城市独善其身,反映市场预期整体疲软的格局持续。

城市能级分化显著,二线城市承压加剧。一线城市凭借核心资源与需求韧性,以相对温和的跌幅保持最强抗跌性;二线城市跌幅进一步扩大,成为各能级中压力最大的群体;新一线城市与三四线城市跌幅处于中间水平,三四线城市前期风险积累并不多,所以较二线城市好。

同一能级城市内部分化极端,极值城市对比鲜明。新一线城市中合肥跌幅显著,西安则近乎持平;二线城市绍兴跌幅居前,济南表现稳健;三四线城市淮安调整幅度较大,汕头接近零下跌。

政策聚焦供需两端发力,托底效应局部显现但未传导至价格端。多地推进公积金优化、存量房盘活等政策,仅对部分城市形成支撑。短期政策宽松将延续,核心城市跌幅或收窄,总体趋势静待优化反转;中长期区域分化将加剧,房地产发展新模式将逐步重塑市场格局。

1、百城二手房挂牌均价走势

2026年1月百城二手房挂牌均价呈现全面同比下跌态势,普跌趋势显著,所有能级城市跌幅介于5%-16%之间,二线城市跌幅最大,达-10.52%,一线城市跌幅相对最小,为-8.82%。各线城市价差绝对值有所缩窄,一线与三四线城市价差从2025年1月的约5倍降至2026年1月的约4.5倍。2、百城二手房挂牌均价同比变化

2026年1月百城二手房挂牌均价呈现全面下行态势,普跌成为核心市场特征,各能级、各区域城市均未出现上涨表现,整体价格调整态势明确。价格梯度保持固有排序格局,同时价差呈现结构性变化,部分能级间价差收窄、部分仍存在显著差距,市场价格分层特征持续凸显。

价格分化趋势贯穿各级城市,能级与区域差异共同主导价格走势。不同能级城市跌幅呈现分化,核心城市抗跌性较强,下沉市场及非核心区域调整幅度更大;区域层面,长三角外围城市成为领跌群体,与核心城市联动效应凸显,同时城市价格调整与自身价格水平关联较弱,结构性调整特征明显。

短期价格下行态势将逐步收敛,春节假期交易停滞不影响整体企稳趋势,随着春节后可能的政策力度提升,价格有望继续企稳。中长期来看,能级分化格局将持续,核心城市有望率先止跌回升,下沉市场调整压力逐步缓解,重点城市价格走势呈现差异化复苏,部分抗跌城市将成为市场回暖的先行力量。

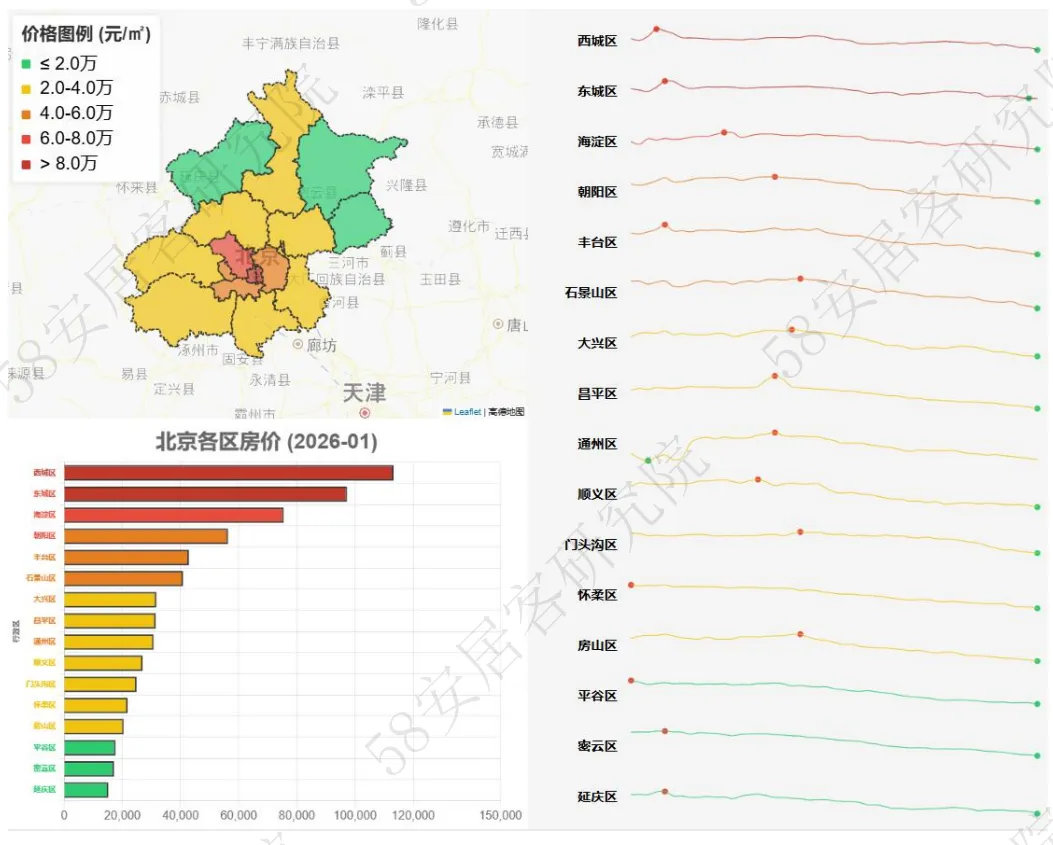

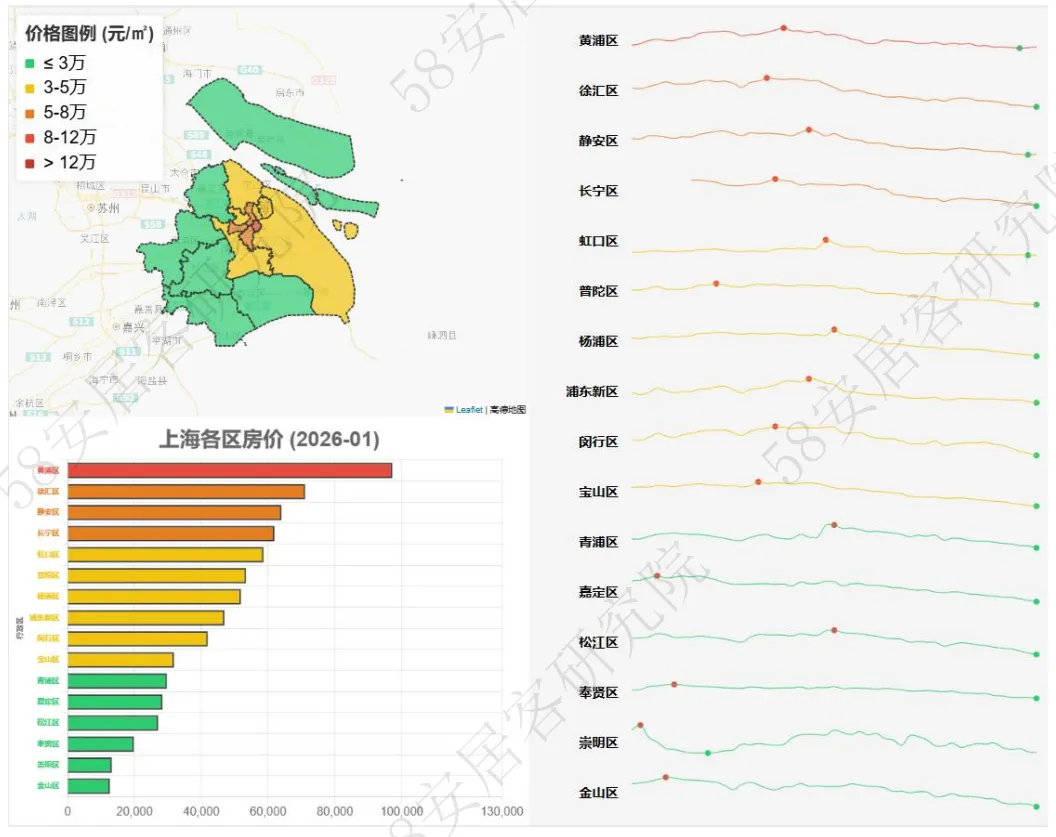

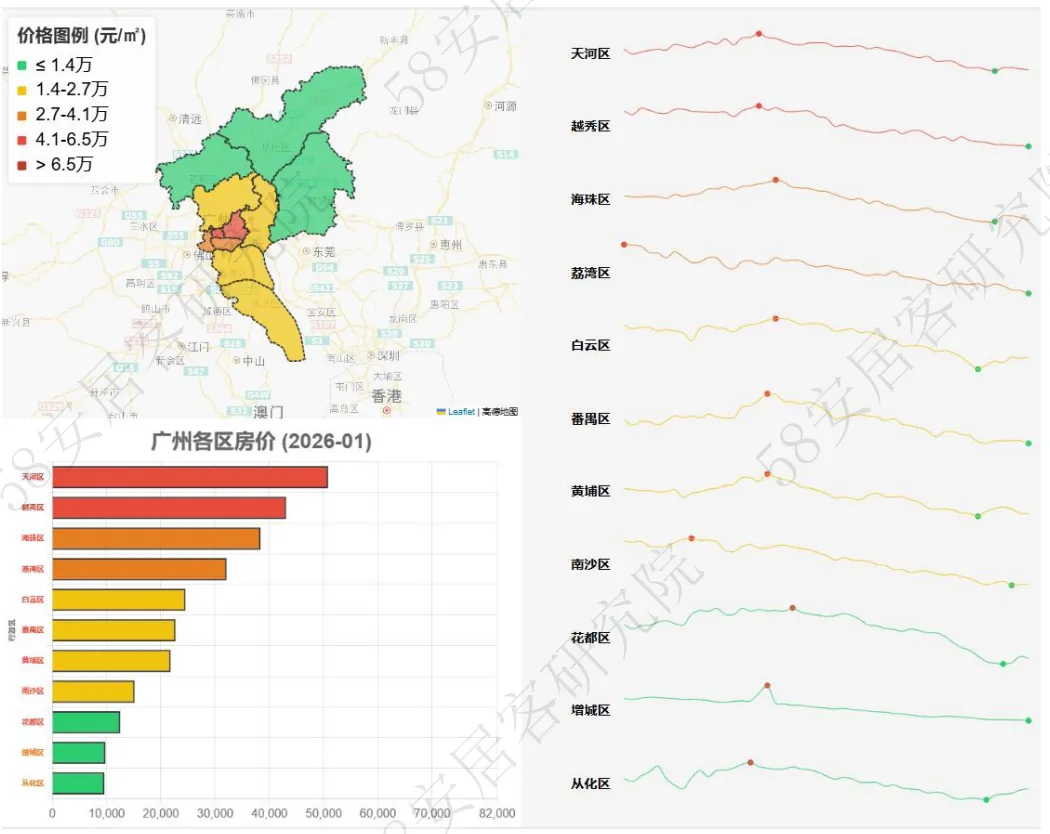

五、重点城市二手房价地图

北京

上海

广州

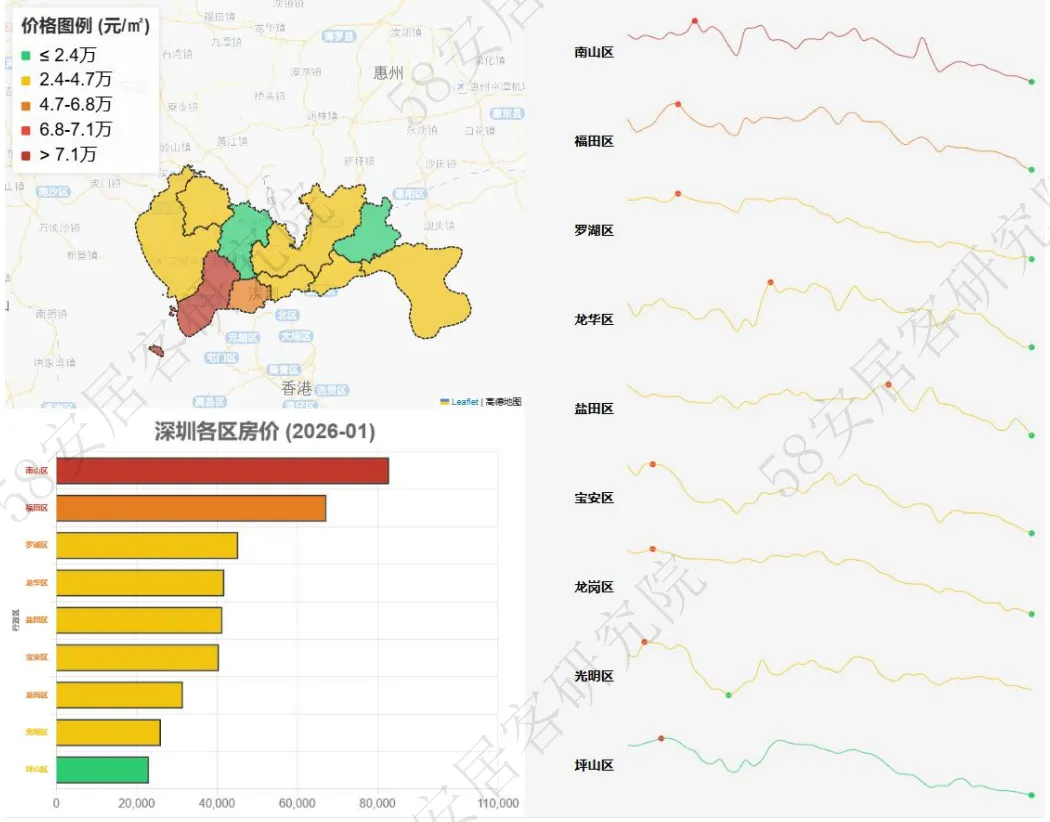

深圳

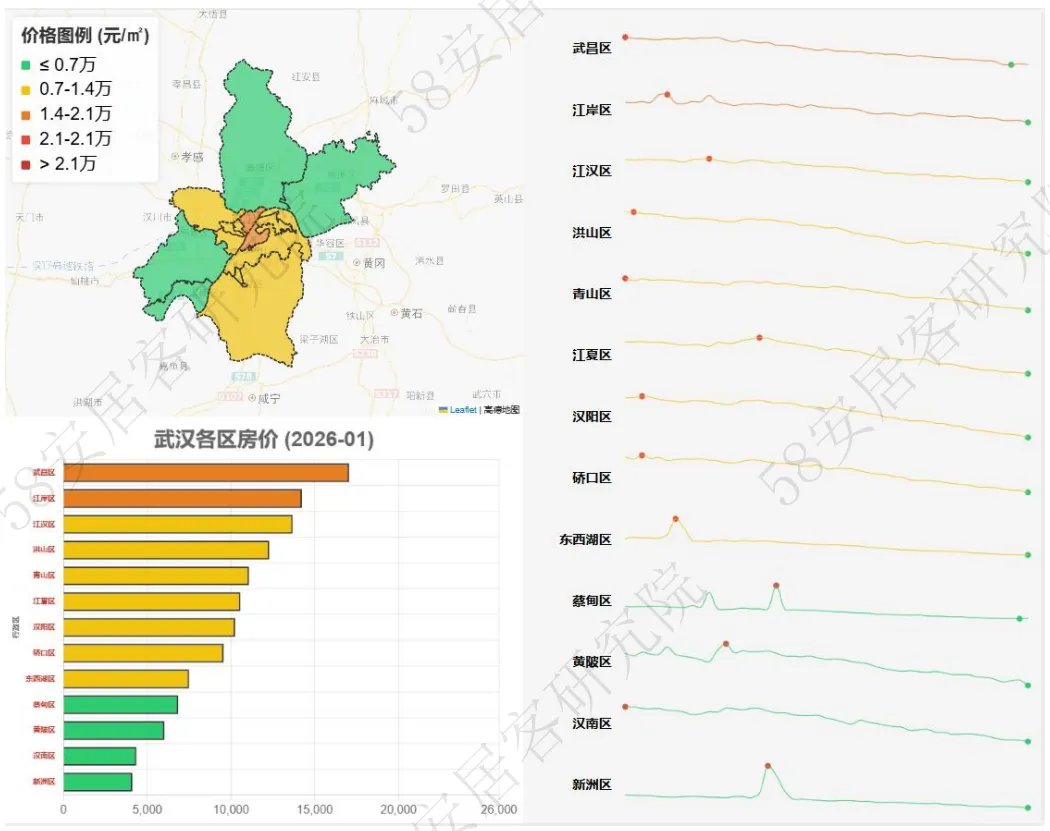

武汉

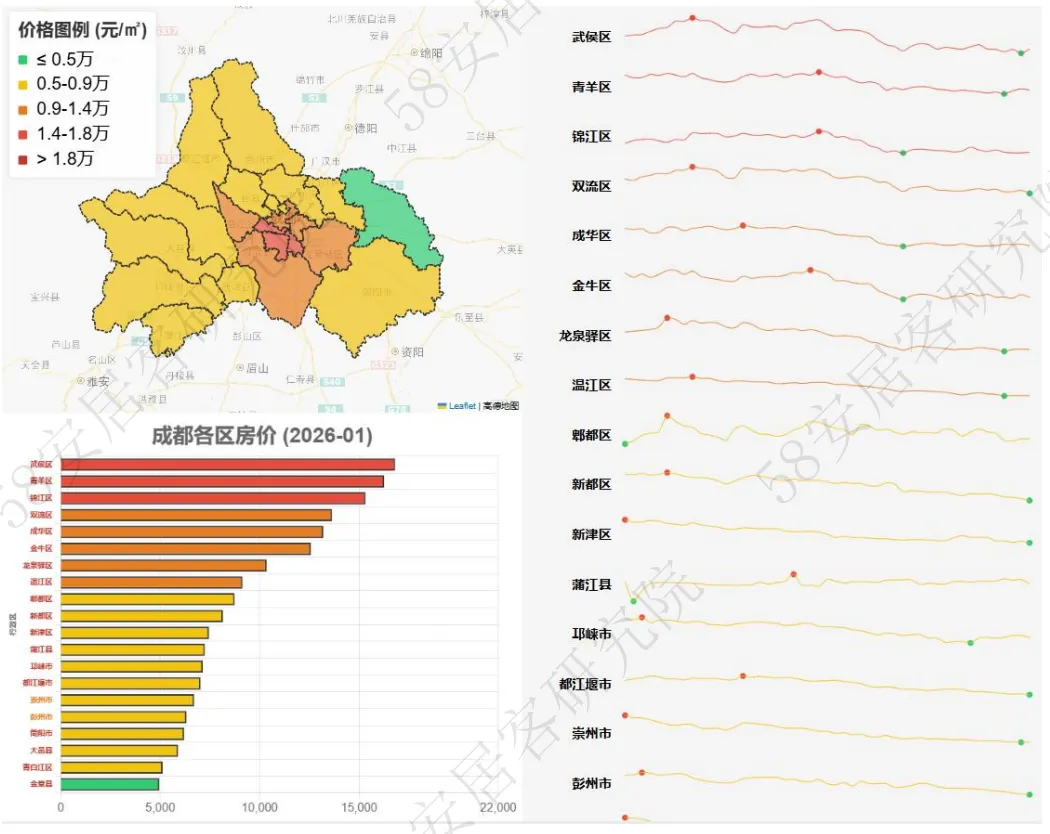

成都

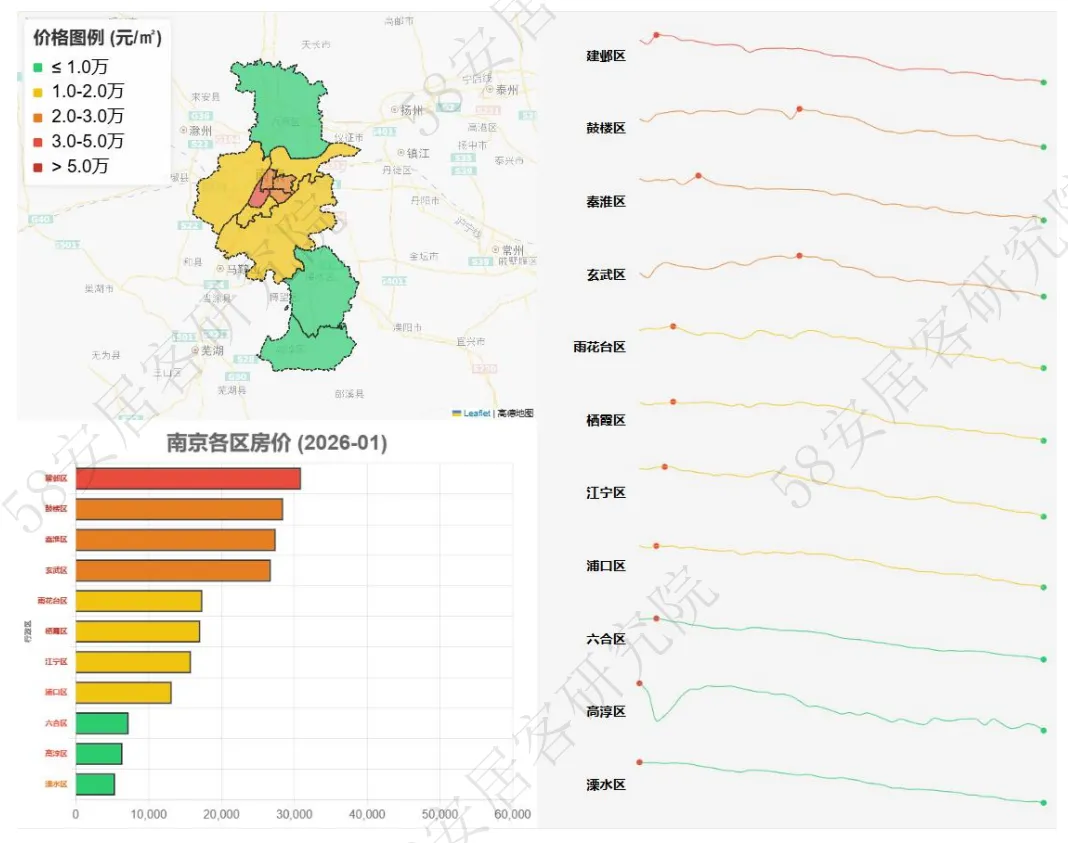

南京

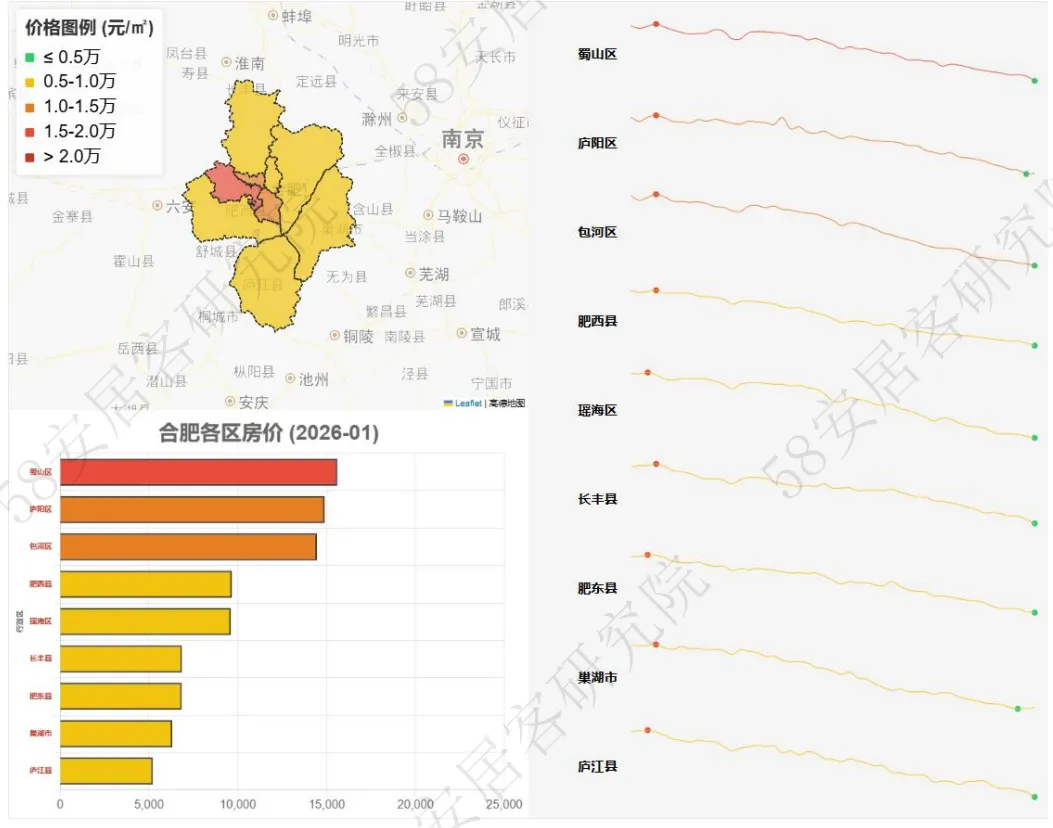

合肥

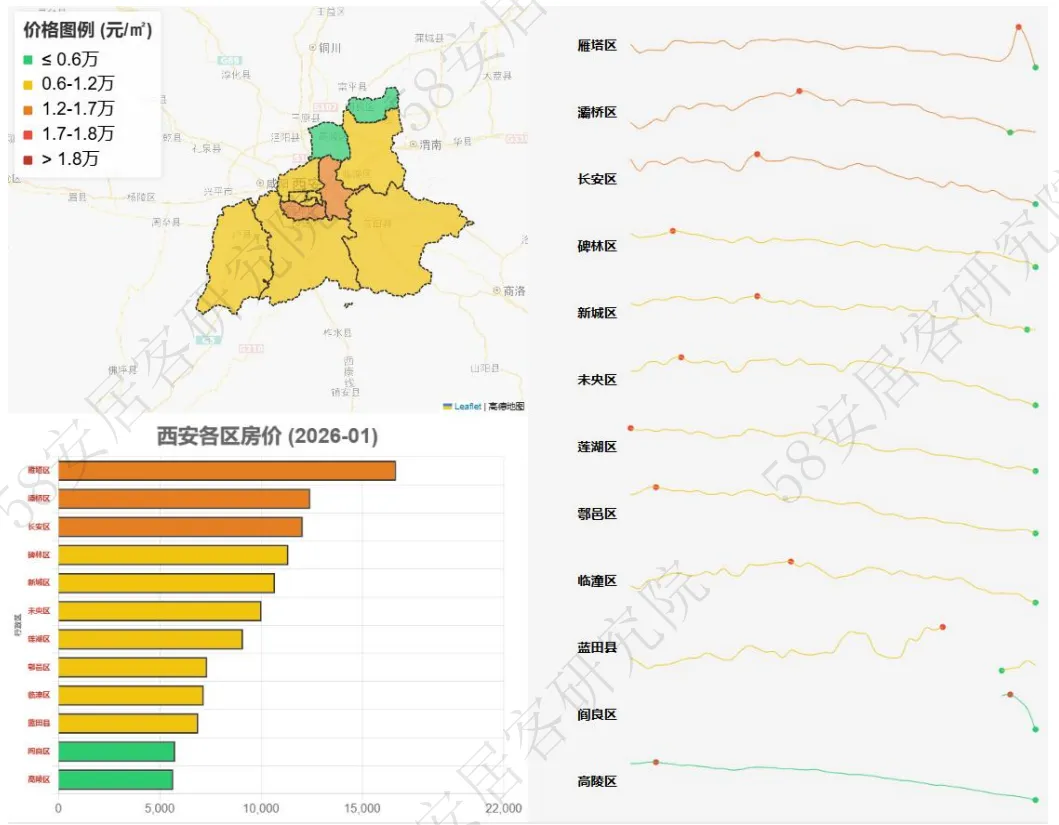

西安

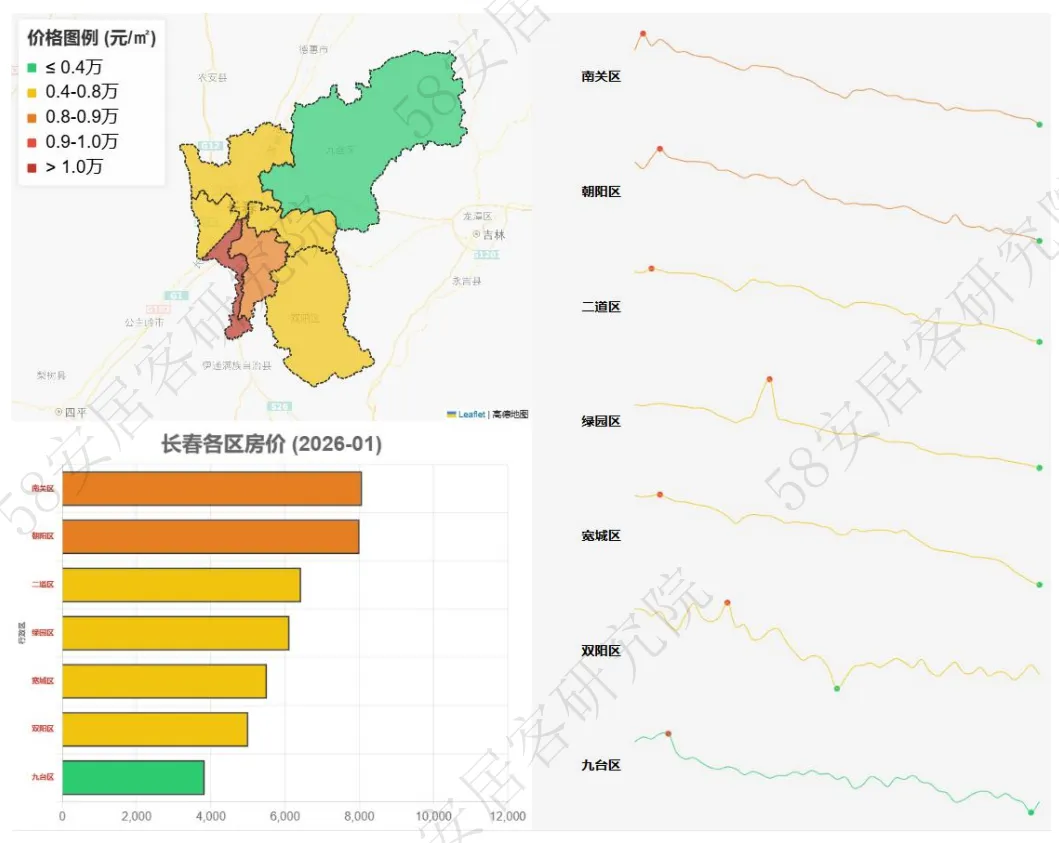

长春

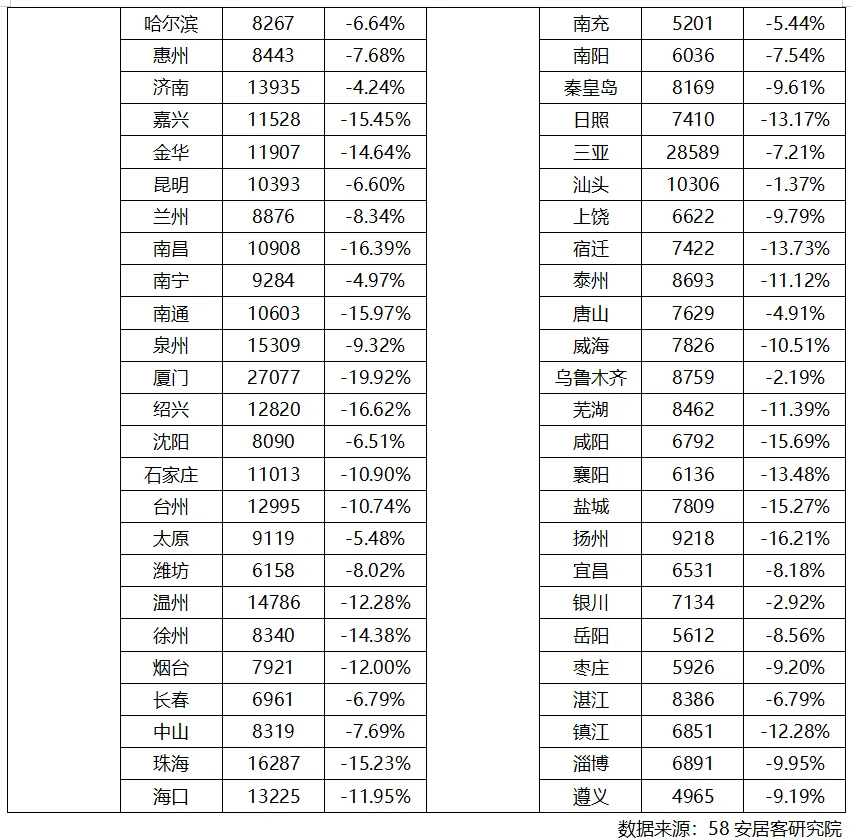

附:35城市成交套数预测详表