【财思】关于房产优化的思考,如何从资产负债,转到现金流?

- 2026-05-19 14:58:55

三观合拍,可加微信好友:liuke20170707

今天想与大家聊一个每个人都绕不开的话题:房子。

很多人问:"房子还能投资吗?"其实,答案永远不是简单的"能"或"不能"。资产的去留,取决于它的"效率"。每一个提问的背后,都影响一个家庭的财富命运。

我们很多人在房产投资上,其实一直在犯一个错误:我们把房子看作是一种"财富",却忘了它首先应该是一种有风险的"资产"。

什么是资产?资产应该是能产生现金流的。如果一个资产不能产生现金流,甚至需要你不断往里面"输血",那它就不是好资产。

举个例子。有位朋友在西南城市商圈中心买了套SOHO公寓,30平米,70万买入,现在有人出价40万,月租1000多。他问:是割肉卖,还是继续持有?

给的建议是:建议立刻出售。为什么?因为这个公寓的回报率只有4.2%,而二线城市公寓的"安全线"是6%以上。4.2%不仅跑不赢理财,考虑到公寓的高折旧和极差的流动性,未来还有下跌空间,所以建议出售。

再比如,有位朋友在二线城市远郊买了套洋房,想给父母养老,但父母不愿住,现在是空置的,卖也卖不上价。

给的建议是:建议置换,置换到主城区。因为,真正的养老刚需是要"离三甲医院近"和"子女探望方便",而不是郊区洋房。远郊大盘的入住率低,加上生活配套差,那么,作为资产由于缺乏接盘侠,流动性极差。

上面这些案例都说明,我们投资房产时,需要从"资产负债"的思维,转向"现金流"的思维。

好的,问题来了:当我们不再执着于房产的"价格涨跌",而是关注"现金流效率",我们该把钱投向哪里呢?

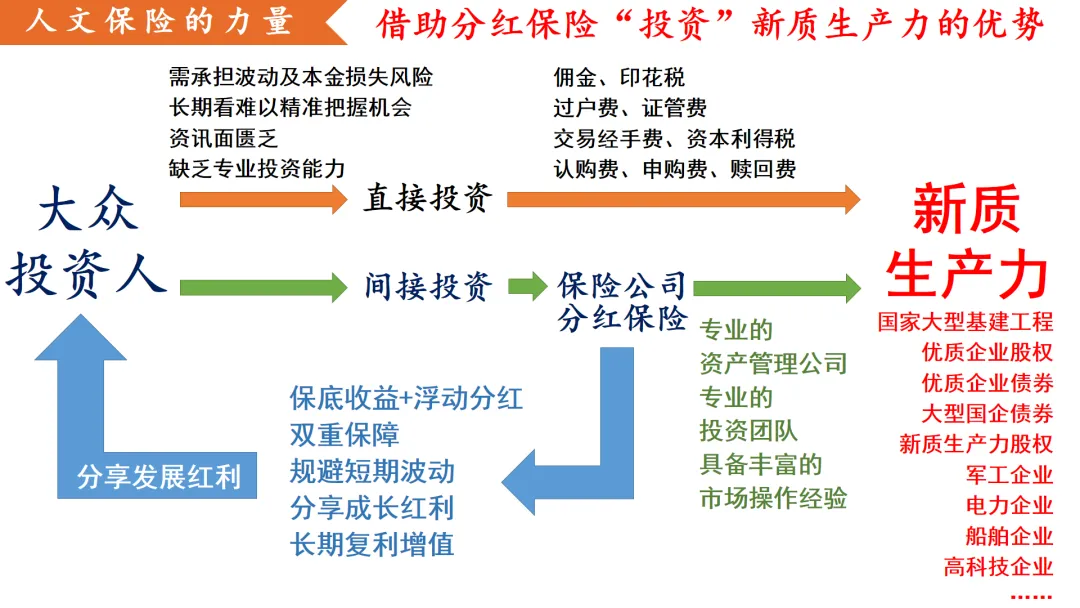

给大家分享一个观点:保险组合才是稳健的资产,要把从房子里的钱,拿出一部分,转换到保险上面。

为什么这么说?因为,保险组合有三个不可替代的优势:

第一,保险组合提供的是"确定性"。在投资中,"确定性"比"高回报"更重要。房产投资有价格波动,股票投资有市场风险,但保险组合能提供确定的未来现金流,就像我们给未来买了一份"确定性保险"。

第二,保险组合提供的是"长期性"。房产投资可能有短期波动,但保险组合是长期规划,它不追求短期暴利,而是追求长期稳健。"老破小的宿命是跑输大盘,不要长期持有。"而保险组合恰恰是"长期持有"的最佳选择。

第三,保险组合提供的是"分散性"。房产投资最大的风险就是"风险过于集中"。而保险组合可以有效分散风险,让我们的资产结构更加健康。

举个例子,有位朋友手里有5套房,总资产3000万,但由于杠杆高,月供压力大,最近现金流紧张。给他的解决方案是:"保命"要紧,卖房降杠杆。但是,如果我们提前配置了保险组合,就可以在房产市场下行时,有稳健的现金流来应对,避免"卖房降杠杆"的被动局面。

保险组合的另一个优势是,它能与房产投资形成完美的互补。房产投资是"动产",会随着市场波动而波动;而保险组合才是安全的"不动产",提供的是确定的未来现金流。当我们持有房产时,可以利用房产的增值潜力;当我们持有保险组合时,可以利用其稳定的现金流。这种"动产+不动产"的组合,才是真正的财富管理之道。

另外,随着多校划片政策推进和出生人口减少,老破小顶级学区的溢价面临重估风险。既然已经完成了使用价值(孩子毕业),建议兑现,换成居住体验更好的次新房或稳健理财(例如分红型保险)。

当我们优化房产资产时,要把"稳健理财",特别是"保险组合",作为重要选项。

那么,如何构建一个稳健的保险组合呢?

首先,要明确自己的需求和目标。是养老规划?是子女教育?还是财富传承?不同的需求,需要不同的保险组合。

其次,要选择适合的产品。比如,分红型保险、年金保险、终身寿险等,这些产品都具有稳健的现金流特性。

最后,要长期持有。保险组合不是短期投机工具,而是长期财富规划的基石。

站在2026年这个节点,我们更需要保险组合这样的稳健资产。因为,2026年是买房好时机吗?对于刚需,是挑选好货的时机,但也不要着急;对于投资,不是。

为什么这么说?因为房地产市场正在经历深度调整,"供需关系"已经发生变化。投资讲究"供需关系",在库存未明显消化前,价格难有起色。

对我们普通人来说,这恰恰是优化资产的好时机。我们可以从"资产负债"的思维,转向"现金流"的思维,从"房产投资"的单一模式,转向"房产+保险组合"的多元配置。

资产的真正价值,不在于它能涨多少,而在于它能给我们带来多少稳定的现金流。当我们把眼光从"价格涨跌"转移到"现金流效率",我们就能看清哪些资产是"毒资产",哪些资产是"现金奶牛"。

在房产市场下行期,不要为了回本而死守,那是"沉没成本"误区。别光看房子价格跌了多少,要看这笔钱拿出来能干嘛。如果你房子租金回报率只有1.5%,而安全回报有2.5%,那你每持有一天都在亏钱。

同样,当我们配置保险组合时,不要追求短期暴利,而要追求长期稳健。保险组合不是用来赚钱的,而是用来保值的,是用来给未来提供确定性的。

在财富管理的道路上,没有"绝对的完美资产",只有"更适合当下需求的资产"。房产投资需要"效率",保险组合提供"确定性",而我们的目标,是构建一个既能应对市场波动,又能满足人生需求的稳健资产组合。

从资产负债到现金流,从房产投资到稳健理财,这不仅是一种思维转变,更是一种财富的升级。让我们从今天开始,重新思考我们的资产配置,从"资产负债"到"现金流",从"房产投资"到"稳健理财",构建一个真正稳健的财富未来。

💖经常提醒自己:没有绝对完美的选择,只有最适合你的方案。关键是要根据自己的资金实力、投资目标和风险承受能力来做出明智的决定。提醒一下:一个科学的资产组合,里面必须要有保险组合作为基础资产。

💙真正的财富自由,不是简单的账户数字增长,更是拥有选择的权利,选择做自己真正热爱的事,选择和喜欢的人在一起,选择按照自己的节奏生活。愿我们每个人,都能在投资自己的路上,收获财富,更收获智慧;收获数字,更收获人生。因为最终,最好的投资,永远是投资于自己;最大的财富,永远是自由而丰盈的生命。

历史从不辜负清醒者,也未抛弃平凡人。读懂时代、趋势、政策,是为了更好地生活。如何向客户通俗易懂地解读“十五五规划”

如果您不排斥阅读,也可以加入我们的线上读书分享会,立马就能收获60本好书的语音解读与PPT课件,每月还有持续更新(扫码加入我们)。

点亮【赞和在看】,财富和美好都会涌向你

与君共勉:每个人都是自己健康的第一责任人,每个人也都是家庭经济风险管理的联合责任人。人生总会遇到难题,知识能给我们有用的答案。

常人赠人以物,君子赠人以道,分享人文保险之道是一种美德,当我们坚持分享给这个社会中的人们,我们所在的社会就会变得越来越好,您最关心谁,就把人文保险之道分享给他吧。感谢您的分享转发、点赞关注,点亮在看,请帮忙支持我们呀

有需要购买上面《规划与配置》一书的,可以联系我们。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 房产断供被收回,还要付占有使用费和违约金?法院这么判

- 分割夫妻共同房产(5):婚前、一方付首付,夫妻共同还贷、登记在对方名下

- 邯郸市瑞居房地产公司招房产销售、人事助理、房产经纪人,包住/不当误接送孩子/时间自由/8000+长白班

- 外国人在哈萨克斯坦能不能购买房产?

- 「微房产」浙富亲亲园 、富春峰景…房价新走势(02月07日更新)

- 离婚房产分割系列三 | 婚前双方都付首付,婚后共同还贷

- 一篇看懂上海房产抵押贷款vs按揭贷款

- 量涨!2026年1月西安住宅二手房网签8643套,面积90.09万方

- 徐州二手房:万科翠湾中城最新成交价13297元!锦绣山水3楼7487元!

- 天津3区,二手房持有不满3年会被统筹!