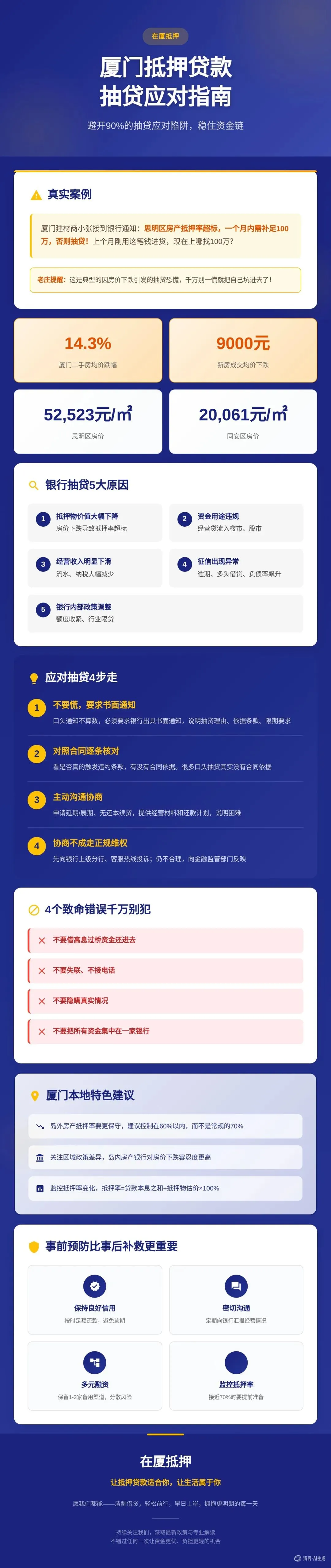

上周三下午,在厦门做建材生意的小张火急火燎地给我打电话:“庄哥,我银行客户经理刚通知我,说我那套思明区的房子抵押率超标了,让我一个月内补足100万,不然就抽贷!我上个月刚用这笔钱进了货,现在上哪找100万啊?”

我一听,心里咯噔一下——这不就是典型的因房价下跌引发的抽贷恐慌吗?今天老庄就跟你扒一扒,这种情况到底该怎么应对,别一慌就把自己坑进去了。

看完这篇,你至少能避开90%的抽贷应对陷阱。

第一步,搞清楚银行为什么突然找上门?

根据我在一线摸爬滚打13年的经验,银行抽贷主要有这几个原因,你先对照一下自己的情况:

抵押物价值大幅下降——这是当前厦门市场最常见的原因。你想想,厦门二手房均价从2024年1月的3.78万元/㎡跌到9月的2.93万元/㎡,跌幅达14.3%;新房成交均价从2023年的近4.3万/㎡下降至2024年的3.4万/㎡,下跌超9000元/㎡。房价一跌,抵押率自然就上去了。

抵押率怎么算?很简单:抵押率=贷款本息之和÷抵押物估价×100%。银行抵押率一般在70%左右,当抵押率接近或超过这个比例时,银行就会紧张了。

资金用途违规——经营贷流入楼市、股市、理财,被风控监测到。这个我见过太多了,很多人以为神不知鬼不觉,其实银行的大数据风控系统比你想象的还要厉害。

经营/收入明显下滑——流水、纳税、开票大幅减少,银行判定还款能力下降。这个在当前经济环境下特别常见。

征信出现异常——新增逾期、多头借贷、负债率飙升。这些都是硬伤,银行一查一个准。

银行内部政策调整——额度收紧、行业限贷。这个你没办法控制,但也不是完全没有协商空间。

第二步,千万别犯这4个致命错误

遇到抽贷,发现很多人一慌就犯错,结果把本来能解决的问题搞砸了。

第一个坑:不要借高息过桥资金还进去

我见过最惨的一个客户,一听说要抽贷,立马借了月息3分的过桥资金,结果还进去之后,银行以"政策调整"为由不放款,直接资金链断裂,最后连房子都保不住。

第二个坑:不要失联、不接电话

你以为躲着就能解决问题?错!消极处理会被直接认定为恶意违约,到时候连协商的机会都没有了。

第三个坑:不要隐瞒真实情况

用途违规就整改,经营困难就说明,越瞒越被动。银行的风控系统不是吃素的,你瞒不过去的。

第四个坑:不要把所有资金集中在一家银行

至少保留1-2家备用渠道,分散风险。这个我后面会详细说。

第三步,遇到抽贷按这4步走,能稳住绝大多数情况

第一步:不要慌,更不要盲目还款

很多客户一慌就去借过桥、找朋友拆借,结果还进去就贷不出来,直接崩盘。记住,口头通知不算数,必须要求银行出具书面通知,说明抽贷理由、依据条款、限期要求。

对照合同逐条核对

看是否真的触发违约条款,有没有合同依据。我见过银行口头说要抽贷,但客户一核对合同,发现根本没违约,最后银行不了了之。

主动沟通协商

这里有几个关键策略:

申请延期/展期:带上经营材料、流水、还款记录,主动找支行负责人与客户经理沟通,说明困难,提供合理的还款计划。根据2026年金融监管总局的最新政策,对正常经营、暂时遇到困难的主体,银行应给予合理支持。

申请无还本续贷:这是监管重点推广的政策,正常类贷款可无还本续贷,不下调风险分类。材料齐全的情况下,很多银行可以实现当天审批、无缝衔接。什么是无还本续贷?简单说就是贷款到期时,只要企业经营正常、信用良好,无需先筹措资金还清本金,即可直接办理续贷,实现新旧贷款的无缝衔接。

整改问题:如果是抵押物价值下降,可以提供新的评估报告或补充抵押物;如果是资金用途问题,尽快回流资金、提供合规用途凭证。

协商不成,走正规维权渠道

先向银行上级分行、客服热线投诉;仍不合理,可向金融监管部门反映情况。根据2026年银保监会的最新规定,银行不得随意抽贷、断贷,不得无正当理由提前收贷。

厦门本地特色建议

考虑到厦门岛内外房价分化严重(思明区52,523元/㎡,同安区仅20,061元/㎡),我给你几个本地化的建议:

岛外房产抵押率要更保守:岛外房价波动更大,建议抵押率控制在60%以内,而不是常规的70%。

关注区域政策差异:不同区域银行可能有不同的风险评估标准。比如岛内房产银行可能对房价下跌的容忍度更高,而同安区的房产银行可能更保守。

事前预防比事后补救更重要

保持良好信用记录:按时足额还款,避免逾期等不良行为。这个是基础中的基础。

与银行保持密切沟通:定期向银行汇报企业经营情况、财务状况,让银行及时了解动态。很多抽贷其实是因为银行不了解你的真实情况。

多元化融资渠道:不要过度依赖某一家银行的贷款,适当拓展其他融资渠道。至少保留1-2家备用渠道,分散风险。

监控抵押率变化:抵押率=贷款本息之和÷抵押物估价×100%。银行抵押率一般在70%左右,当抵押率接近或超过这个比例时,要提前准备。

老庄的独家经验:银行内部是怎么看这件事的?

其实银行也不想抽贷。为什么?因为抽贷意味着银行要面临不良贷款的风险,而且还要消耗大量的人力物力。根据2026年金融监管总局的最新政策,监管层明确要求银行"对正常经营、暂时遇到困难的主体,银行应给予合理支持"。

所以,只要你正常经营、按时付息、没有恶意违约,就有协商和政策支持的空间。关键是提前预防、及时沟通、理性应对。

实操步骤总结:按这4步走,能稳住绝大多数情况

主动沟通,申请延期/展期:依据监管政策,对正常经营、暂时遇到困难的主体,银行应给予合理支持。

申请无还本续贷/续贷:避免资金断裂,直接跟银行提出走续贷流程。这是监管重点推广的政策,正常类贷款可无还本续贷,不下调风险分类。

整改问题,消除抽贷理由:针对具体问题采取相应措施。

协商不成,走正规维权渠道:先向银行上级分行、客服热线投诉;仍不合理,可向金融监管部门反映情况。

贷款这件事,最大的坑往往不是利息,而是你"病急乱投医"时丢掉的那份清醒。

你或者身边朋友遇到过类似的抽贷情况吗?评论区说出来,大家一起避雷!老庄每条留言都会看。

最后,衷心感谢每一位关注「在厦抵押」的你。

我们希望,这里不止是信息的汇集地,更是你理清方向、减少成本、走向"零负债"的陪伴者。

贷款不是终点,而是通向更好生活的路径之一。我们持续更新、用心整理,只为让你更快找到适合自己的方案,少走弯路,早一步卸下重担,靠近你理想中的生活。

融资路上,你并不孤单。

愿我们都能——清醒借贷,轻松前行,早日上岸,拥抱更明朗的每一天。

「在厦抵押」

让抵押贷款适合你,让生活属于你。

持续关注我们,获取最新政策与专业解读,不错过任何一次让资金更优、负担更轻的机会。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?