摘要:

l行业景气度:2026年2月,房产经纪行业景气度显著下降,指数由1月的45.03滑落至35.47,创近三年同期最低,此次下行主要受春节假期影响,供需两端同步走弱,加上政策影响滞后,五大指标未能形成有效拉升。

l46城表现:2026年2月,重点监测46城房产经纪景气度指数全面走弱,均低于50荣枯线,达到7个月以来最低值,环比平均回落10个百分点,同比平均回落25个百分点。

一、全国房产经纪行业景气度概况

2026年2月,房产经纪行业景气度处于深度下行区间,行业景气度显著走弱。2月,房地产行业景气度指数为35.47,低于50荣枯线,是2024年以来的第二低值,仅高于2025年1月的32.31。从环比情况来看,本月景气度指数较上月大幅回落9.56个百分点。同比而言,本月景气度指数为三年以来2月最低值,分别较2024年2月、2025年2月下降5.3个百分点和24.7个百分点,景气度指数创近三年同期最低。

2026年2月景气度大幅下行时春节季节性因素+政策滞后效应叠加的结果,并非是基本面持续恶化。随着节后复工、新政逐步落地,3月传统“小阳春”有望带动找房热度、新增挂牌、作业活力回升,景气度指数预计环比显著反弹。

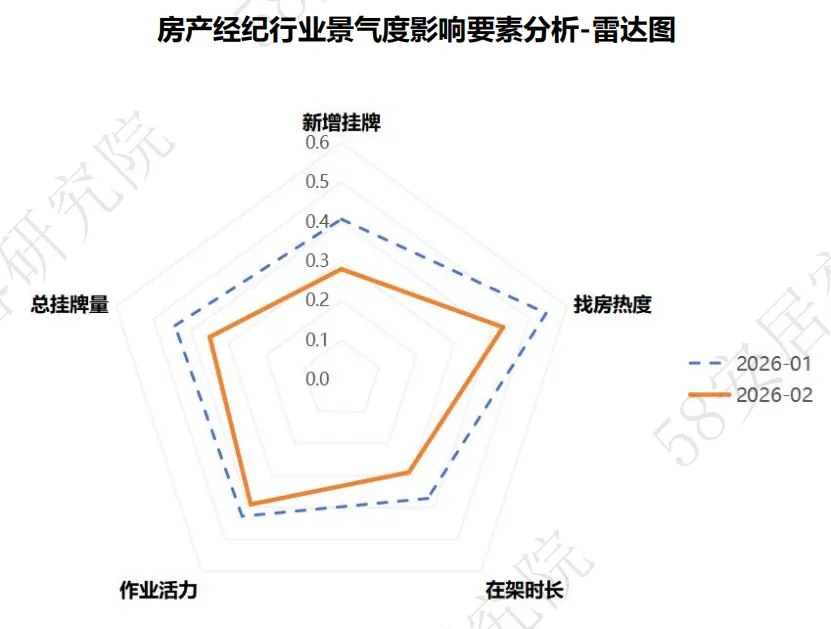

景气度指数:参考国际通行的PMI指数制订方法,借助安居客线上找房热度(需求指标)、二手房新增挂牌量(供应指标)、总挂牌(库存指标)、经纪人作业活力(人员指标)、房源在架时长(流通指标)等指标通过模型进行指数处理,再经过加权汇总后拟合出房产经纪行业的综合性指数。若景气度指数高于50,表示整个行业景气度在上升,低于50则表示在下降。

资料来源:安居客研究院【楼盘洞察】产品数据库

2026年2月景气度指数大幅下行,是春节季节性变化、供需两端同步走弱、政策滞后效应与行业基本面压力共同作用的结果。

(一)春节季节性影响,供需两端同步走弱

2026年春节假期(2月17日-25日)是二手房市场景气度下降的核心主因。假期覆盖整月中旬,五大分项指数同步承压,需求端找房热度明显回落,2月找房热度扩散指数较1月降20.37%,仅为去年同期48.31%;作业端活力持续低迷,作业活力扩散指数降至2025年11月以来较低水平;在架时长被动波动,反映市场流通效率阶段性下降。此外,2月二手房市场供需两端同步走弱,需求端找房热度环比收缩,购房者观望情绪增强;供应端新增挂牌、总挂牌量双降,业主节前挂牌意愿低,部分房源考虑挂牌成本短期下架回撤,新增房源供给大幅减少。供需双弱形成叠加效应,进一步加剧了市场景气度下行态势。

(二)政策与市场预期的滞后效应,2月尚未能“享受”利好拉升

2月25日上海等核心城市出台楼市新政(如“沪七条”放松限购、提升公积金额度等),但新政发布于月末,对2月全月五大分项指数均未形成有效拉动。尽管2月底的政策未能对各项指标形成实际拉升动能,然而2月处于政策消化与需求蓄势阶段,且市场对“小阳春”的预期集中在3月,预计3月景气度会迎来一波回升。

(三)行业基本面持续承压,进一步放大景气度下行幅度

从五大分项指数的长期走势来看,行业基本面仍面临持续压力,进一步放大了2月景气度的下行幅度。供应端库存去化压力仍在,2025年以来,总挂牌量虽有波动,但整体处于高位,2026年2月总挂牌量扩散指数降至0.35,并非库存减少,而是多地新增挂牌量下降带来的指标数值下降。作业效率和获客力持续承压,2026年1-2月作业活力扩散指数均低于2025年多数月份,经纪人作业效率和积极性走低,即使剔除春节因素,作业活力的长期偏弱也成为景气度下行的重要支撑。

扩散指数说明:

①数据处理上,单个指标采用国际通行的扩散指数方法,即DI="增加”选项的百分比×1+“持平”选项的百分比×0.5。扩散指数高于0.5意味着指标走强,小于0.5则意味着走弱。

②景气度指数为上述5个指数加权计算*100得到的综合指数,其中需求指数根据二手房找房热度计算、供应指数对应二手房新增挂牌量、库存指数对应挂牌总量、作业指数对应房源发帖量与房源量比值、流通指数则对应平均在架天数

资料来源:安居客研究院【楼盘洞察】产品数据库

二、重点46城房产经纪行业景气度

2026年2月,重点46城经纪行业景气度全部低于50荣枯线。2026年2月,重点监测46城房产经纪景气度指数全面走弱,无一城市达到或超过荣枯线50,全部处于不景气区间。从具体分布看,40-50区间有9城,30-40区间有37城,30以下有5城,其中重庆、长春、深圳、昆明、海口景气度最低。

无论是环比还是同比,46城的景气度指数均全线下降,降至近7个月以来的最低水平。其中,同比降幅普遍较大,多数城市环比回落约10个百分点,同比则回落约25个百分点。

小结:

2026年2月,全国房产经纪行业景气度深度下行,景气度指数为35.47,远低于50荣枯线,是2024年以来第二低值,较上月环比回落9.56个百分点,创近三年同期新低。重点监测46城景气度均低于荣枯线。需要注意的是,此次下行并非市场基本面持续走弱,而是春节季节性变动影响所致,随着节后复工推进、楼市新政逐步传导,叠加市场对“小阳春”的预期释放,预计3月找房热度、新增挂牌及作业活力有望回升,行业景气度预计实现环比显著反弹,市场将持续进入修复阶段。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?