1. 1-2月TOP10房企销售额同比-25%

2026年2月,TOP10房企的全口径销售金额、销售面积分别为621亿元、310万平,同比分别为-37.5%、-34.1%,环比分别为-30.5%、-26.3%。

2026年1-2月,TOP10房企累计全口径销售金额、销售面积分别为1,515亿元、731万平,累计同比分别为-24.6%、-26.1%。

2026年1-2月,TOP100房企累计全口径销售金额、销售面积分别为3,073亿元、1,552万平,累计同比分别为-30.2%、-32.2%。

从企业具体表现来看,2026年2月典型房企中累计业绩同比增长企业共有29家,销售额同比增幅前10的企业中7家是中小民营房企。头部企业中,保利发展以257.0亿元销售额位居榜首,中海地产以229.4亿元销售额位居第二,华润置地以217.0亿元销售额排在第三位。增长较快的企业中,中国金茂继续发力,凭借在上海、西安、成都等多项目,跻身销售额TOP10行列。

2. 土地市场供应缩量,TOP100企业拿地总额同比减少超五成

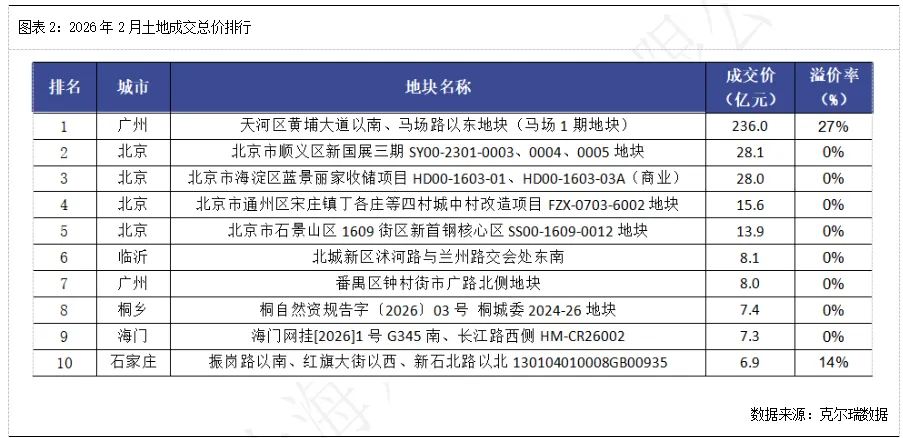

2026年1-2月,TOP100企业拿地总额950.4亿元,同比下降52.4%,降幅较上月基本持平。受春节假期影响,2月土地供应缩量,土地成交规模仍处在季节性低位。从土地溢价率来看,2月全国300城住宅用地平均溢价率为11%。

重点监测城市范围内,除广州、北京以外,本月所有城市土地成交金额均不超过50亿元。春节前后,重点城市土地供应尚未完全恢复,因此前两个月土地市场鲜有核心地块推出,房企拿地意愿不强,大多地块以0溢价成交,平均楼面价处于历史低位。

3. 一线城市二手房成交量稳中有降,“小阳春”持续酝酿

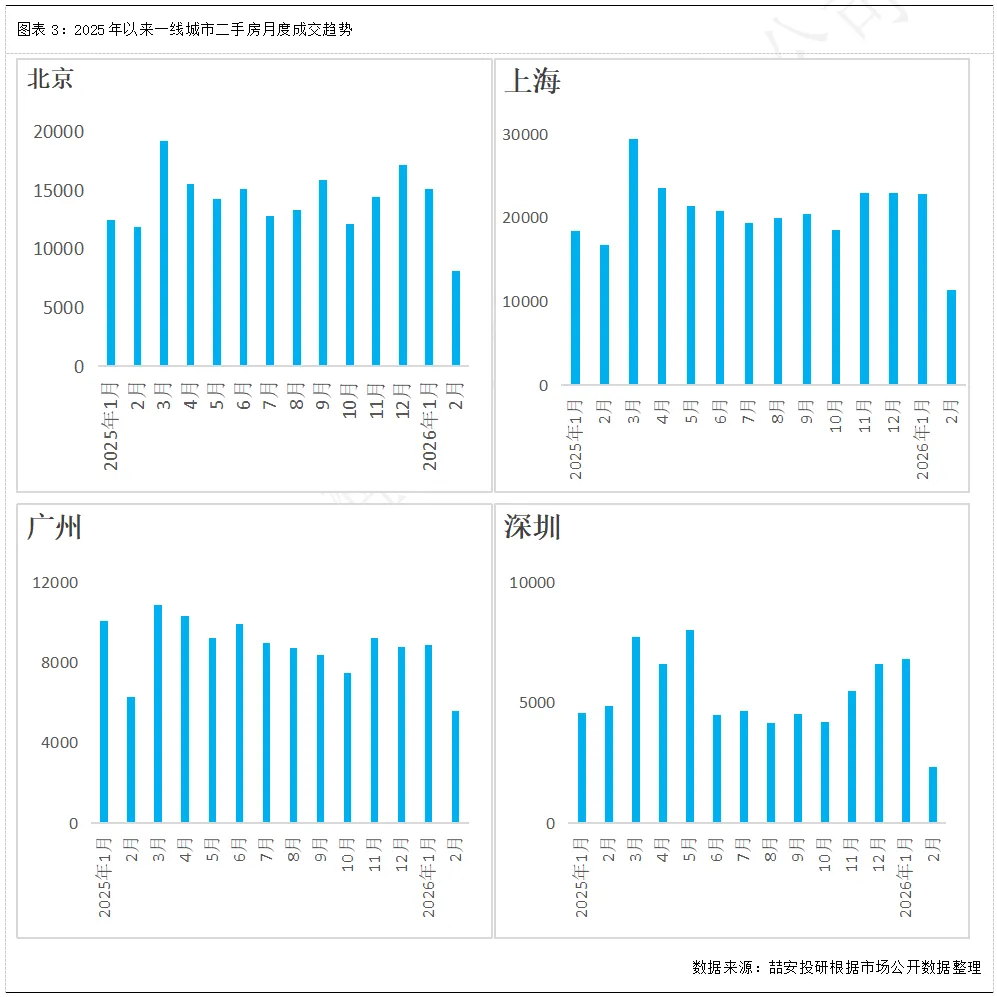

2026年1-2月,一线城市二手房累计成交80981套,2025年同期累计成交量85215套,同比下降5.0%。尽管受到春节假期的影响,成交量环比明显下滑,但较去年同期相比市场整体热度未见衰减,显示出一线城市二手房整体需求的回暖,呈现“淡季不淡”局面。分城市看,1-2月北京二手房成交23212套,同比下滑4.7%;上海二手房成交34149套,同比下滑2.8%;广州二手房成交14479套,同比下滑11.26%;深圳二手房成交9141套,同比下滑2.88%。

政策层面,2月上海静安区、浦东新区、徐汇区启动收购二手房用作保障性租赁住房工作,同步发布"沪七条",从调减住房限购、优化公积金使用、完善房产税政策等方面推出支持措施。福建、重庆等地优化公积金贷款政策,重庆、宁波、济南等地发放购房补贴,需求端政策持续发力。

房地产市场即将迎来传统旺季“金三银四”,春节假期积压需求有望持续释放,叠加各城市在松绑限制性政策、城市更新、收购二手房等方面的发力,3月“小阳春”成色可期,预计新房、二手房成交规模环比均将出现较大幅度的回升。

(以下无正文)