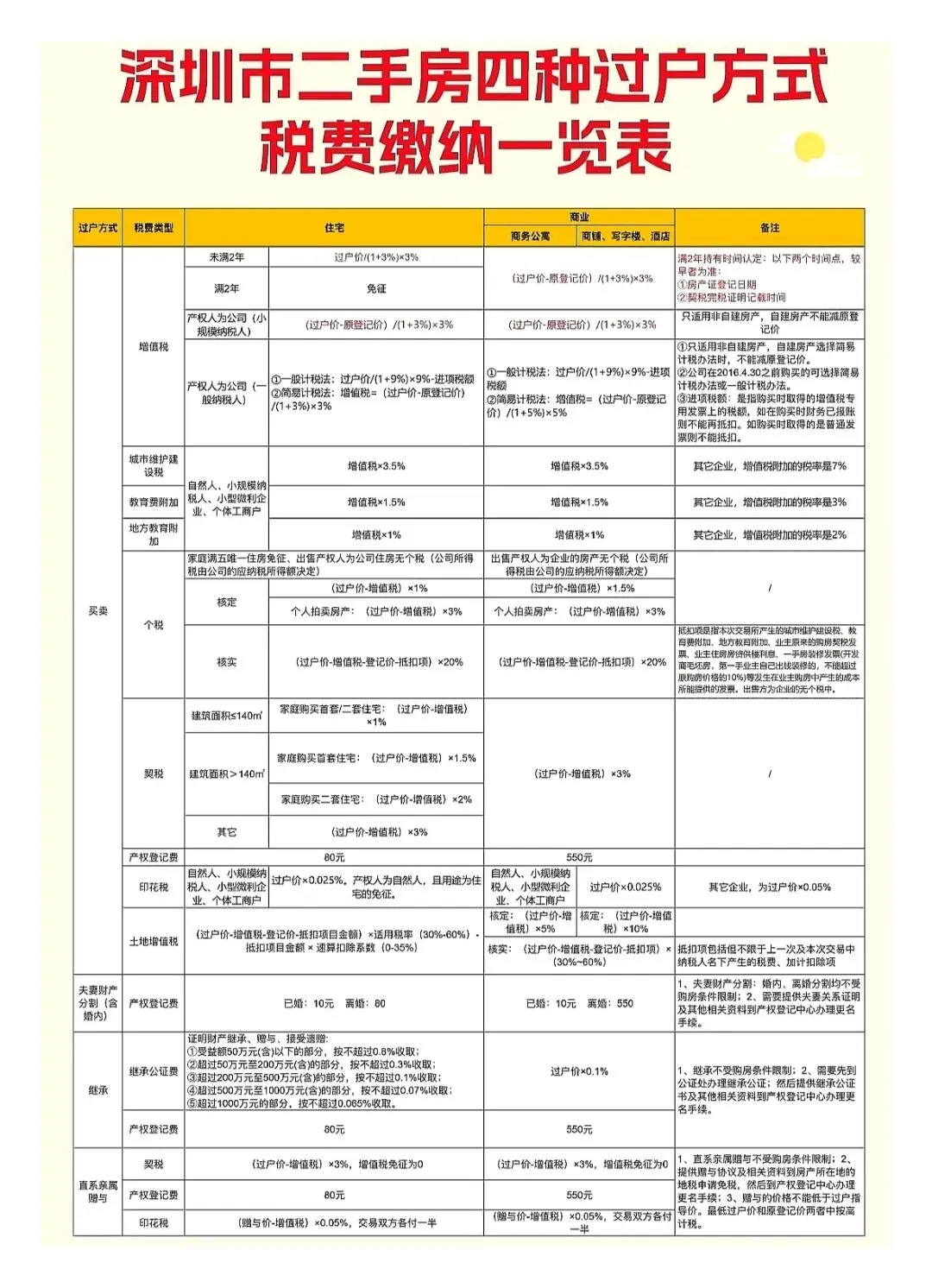

在深圳,不管是市场上买二手房,还是家庭内部的房产流转,过户方式的选择,直接关系到几万甚至几十万的税费成本,差一个选择,可能就多花一笔冤枉钱。今天我们就把深圳二手房最主流的四种过户方式——买卖、夫妻财产分割、继承、直系亲属赠与,从税费规则、适用场景、隐藏风险,给大家讲得明明白白,帮你找到最适合自己的方案。

先给大家定个基础认知,四种过户方式没有绝对的“最优解”,只有最匹配你家庭情况、房产情况和未来规划的选择,我们先从市场上最常见、规则最复杂的买卖过户说起。买卖过户是深圳二手房交易里最通用的方式,不管是陌生人之间的交易,还是直系亲属之间的房产流转,很多人都会优先考虑这种方式,核心原因是它规则清晰,后续再出售没有隐藏的税费风险。买卖过户的税费,主要分为卖方承担的增值税及附加、个人所得税,和买方承担的契税,剩下的产权登记费、印花税都是可以忽略的小钱,我们一个个说清楚。

首先是增值税,这是买卖过户里的第一笔大头支出,核心判定标准是房产是否“满2年”。这里的满2年,是看不动产权证登记日期,和契税完税凭证上的时间,哪个更早按哪个算,不是按买房签合同的时间算。如果你的住宅不满2年,那就要按过户价折算不含税金额后,征收3%的增值税;只要满2年,住宅的增值税直接全额免征,这也是为什么很多二手房交易,都会等满2年再过户。这里要特别说两个特殊情况,一个是商业类房产,比如商务公寓、商铺写字楼,不管满不满2年,都要按差额征收增值税,没有免征的政策;另一个是公司名下的房产,不管是住宅还是商业,也不管满不满2年,都必须缴纳增值税,小规模纳税人按差额的3%征收,一般纳税人可以选择9%的一般计税方式抵扣进项,或是3%的简易计税方式。有增值税就会产生附加税费,包括城市维护建设税、教育费附加和地方教育附加,这笔钱是跟着增值税走的,没有增值税就不用交。深圳的规则是,产权人为自然人、小规模纳税人的,附加税费合计为增值税额的6%,如果是其他企业,附加税率会有差异,整体占比不高,不用过度纠结。

第二笔大头是个人所得税,也就是我们常说的个税,它的核心判定标准是房产是否“满五唯一”。所谓满五唯一,就是这套房子的房产证满5年,同时是出售方家庭在深圳的唯一一套住宅,只要满足这个条件,个税直接全额免征,这也是很多交易等满五唯一的核心原因。如果不满足满五唯一,就有两种计税方式可以选择,一种是核定征收,普通住宅按过户价扣减增值税后的1%征收,个人拍卖房产按3%征收;另一种是核实征收,按(过户价-增值税-原登记价-合理抵扣项)的20%征收,这里的抵扣项包括上次购房的契税、合规的装修发票、房贷利息等合理成本。这里要提醒大家,一定要保存好购房的所有票据,不然很多抵扣项没法证明,而且如果你的房产增值幅度很大,核实征收的个税会比核定征收高很多,大家可以根据自己的票据情况选择更划算的方式。另外要注意,商业类房产的核定个税税率是1.5%,而如果出售方是公司,就不存在个税这个科目,相关收益会计入企业所得税,不由个人承担。

第三笔是买方必须交的契税,它的判定标准是买方的家庭购房套数,和房屋的建筑面积。深圳的规则是,建筑面积140平及以下的住宅,不管是家庭首套还是二套,都按扣减增值税后的过户价的1%征收;建筑面积超过140平的,首套住宅按1.5%征收,二套住宅按2%征收;如果是三套及以上购房,或是商业类房产,统一按3%的税率征收。

除了这三笔大税,买卖过户的其他费用都很低,住宅的产权登记费是80元,商业类是550元;自然人购买住宅的印花税直接免征,只有公司交易或是商业房产,才会按过户价的0.025%征收。还有大家常问的土地增值税,个人转让住宅是全额免征的,只有商业房产、公司名下的房产交易,才会按增值额的30%-60%超率累进征收,个人买家不用考虑。

接下来讲第二种,夫妻财产分割,也就是我们常说的婚内更名、离婚析产,这是夫妻之间房产过户成本最低的方式,没有之一。这种方式的规则非常简单,不管房产满不满2年、有没有增值,增值税、个税、契税、印花税全都是免征的,只需要付极少的产权登记费,婚内办理更名只需要10元,离婚析产办理住宅过户是80元,商业类房产也只有550元。而且这种方式完全不受深圳的限购政策限制,不需要双方有购房名额,只要提供结婚证、离婚证、财产约定相关资料,就可以直接去不动产登记中心办理,唯一的前提是房产没有未结清的抵押,或是银行同意办理更名手续,不然没法直接办理。

第三种是继承过户,适用于产权人过世后,法定继承人或是遗嘱继承人办理房产过户,这也是成本极低的一种方式。继承过户同样免征增值税、个税、契税和印花税,只需要缴纳80元的住宅产权登记费,商业类550元。唯一可能产生的成本是继承公证费,深圳的公证费是按受益额阶梯计费的,50万以内的部分最高不超过0.8%,金额越高,费率越低,超过1000万的部分,最高不超过0.065%。这里给大家提一个省钱的点,现在深圳已经可以办理非公证继承,只要资料齐全,能证明合法的继承关系,不用做公证也能直接办理过户,能省下这笔公证费。

很多人关心继承来的房子再出售的问题,这里给大家明确两个关键点,第一,继承的房产再出售时,“满2年”“满5年”的时间,可以延续原房产证的登记时间计算,不是按继承过户的新证时间算,不会因为过户就重置年限;第二,继承的房产再出售,个税的规则和普通商品房一样,满足满五唯一可以免征,不满足的话也可以选择核定或核实征收,没有赠与那种强制20%个税的坑,大家不用过度担心。另外,继承过户同样不受深圳限购政策的限制,不需要继承人有购房名额。

第四种是直系亲属赠与,也就是父母赠与子女、祖父母赠与孙子女这种直系血亲之间的过户,很多人以为赠与是免费的,其实这里面有不少门道,甚至有隐藏的大坑。先讲税费规则,直系亲属之间的赠与,增值税和个税是全额免征的,需要交的费用,是固定3%的契税,还有赠与价0.05%的印花税(交易双方各付一半),再加上80元的产权登记费,单看这次过户的成本,好像比买卖高不了多少,但它的坑在未来。

首先第一个限制,深圳的直系亲属赠与,受赠方必须要有深圳的购房名额,没有名额是办不了赠与过户的,这一点和夫妻更名、继承完全不一样,很多人都踩过这个误区。第二个也是最大的坑,就是赠与得来的房产,未来再出售的时候,个税规则和普通商品房完全不同。如果这套房子不满足满五唯一,那个税只能选择核实征收,按差额的20%缴纳,不能选1%的核定征收。举个例子,父母当年100万买的房子,赠与给你的时候市场价是500万,你后来600万卖掉,差额就是500万,光个税就要交100万,这个成本是非常高的。哪怕这套房子满5年,但不是你家庭的唯一住宅,这个20%的个税也免不了。所以除非你确定这套房子赠与过来之后,会一直自住,永远不会出售,不然直系亲属之间,很多时候买卖过户反而比赠与更划算,更稳妥。

最后给大家总结一下,不同场景到底该选哪种方式。如果是夫妻之间的房产流转,不用犹豫,直接选夫妻财产分割,成本最低,也没有任何后续风险。如果是产权人过世后的房产过户,只能走继承,成本最低,后续出售也没有额外的税费限制。如果是父母给子女、或是其他直系亲属之间的过户,优先看房产是否满五唯一,如果满五唯一,买卖过户的契税大概率比赠与的3%更低,而且后续出售没有个税的坑,是更优的选择;如果房子不满2年,增值税很高,而且你确定这套房子未来永远不会出售,那可以考虑赠与,不然还是买卖更稳妥。如果是非直系亲属之间的房产流转,不用考虑赠与,直接走买卖过户就可以,不然不仅这次过户的税费不低,未来出售的成本会更高。

还要提醒大家,不管是哪种过户方式,税局都有对应的评估价,过户价不能低于税局的评估下限,不然会按评估价核定税费,不是合同写多少就能按多少算。另外,所有的购房发票、契税票、装修票据、房贷相关凭证,一定要长期保存好,未来不管是卖房还是过户,都是抵扣税费的重要凭证,丢了会非常麻烦。

资产规划服务热线

136 1291 7255

添加企业微信

优选房源抢先知

▼

请关注【深圳楼市论谈】公众号更多楼市资讯,第一时间发布!