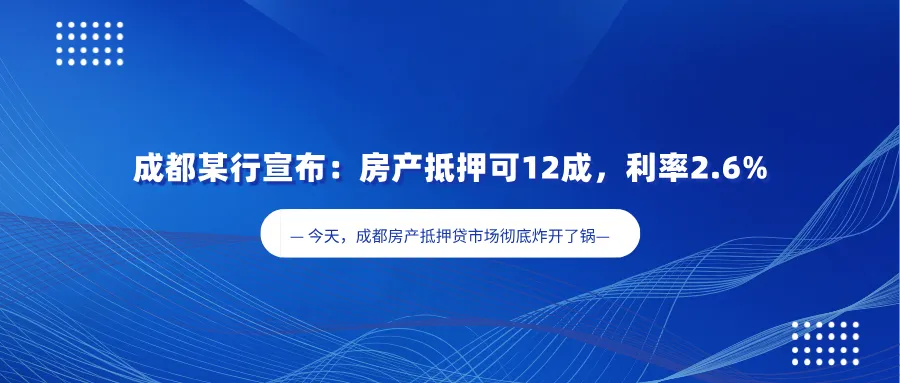

某商业银行突然调整房产抵押贷政策:最高抵押率直接拉升至12成,年化利率2.6%。这一数字,彻底刷新了成都市场对“高成数”的认知上限。

关注孟哥的老粉丝应该知道,之前成都房产抵押贷最多也就是10成。而且能做10成的银行屈指可数,门槛也不是一般人能够得着。

现在该行房产抵押可贷12成到底如何实现?

根据初步信息,这惊人的12成额度,居然还是纯抵押产品。不需要信贷组合,也不需要加额外担保。这意味着,一套评估价300万的房产,理论上最高可贷出360万,远超房产本身价值。

但请注意,高成数对应的是高门槛:

1.房产要求:单价需在1.5万/平以上,楼龄15年以内。这直接将大部分普通房产排除在外,目标锁定核心地段优质资产;

2.经营要求:申请人必须为真实经营的企业主,需提供经营流水、场地等佐证材料

3.看重负债率:即使房产价值和经营情况符合要求,若名下信用卡、信贷、网贷等整体负债过高,导致还款能力不足,也将被拒之门外。

由于目前只是收到了调整通知,还没有实际进件申请过,暂不清楚里边的弹性空间有多大。但从如此激将的政策调整来看,这并非简单的"放水”,而是银行在激烈竞争下的“精准狙击”:

➤争夺存量客户:前两年做足了7成的房抵客户,今年只有做高成数才能正常转贷。

➤争夺优质客户:银行已清醒认识到,单纯拼利率无效。真正要争夺的,是那些拥有核心资产、经营稳健、负债可控的优质客户。