新房二手房止跌趋稳,2026家装及局改有哪些利好?

- 2026-03-20 19:57:50

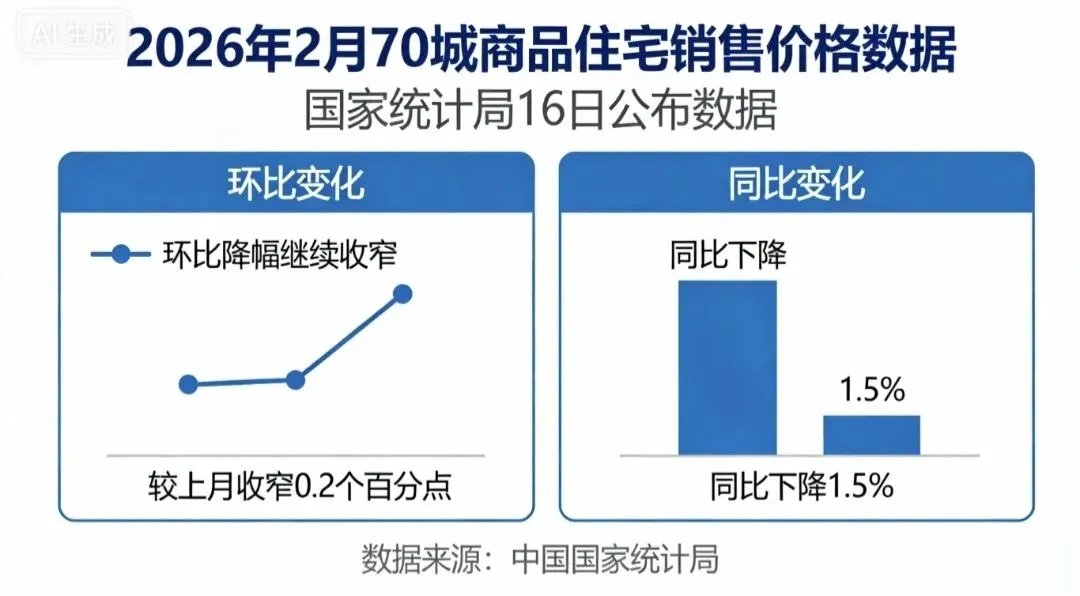

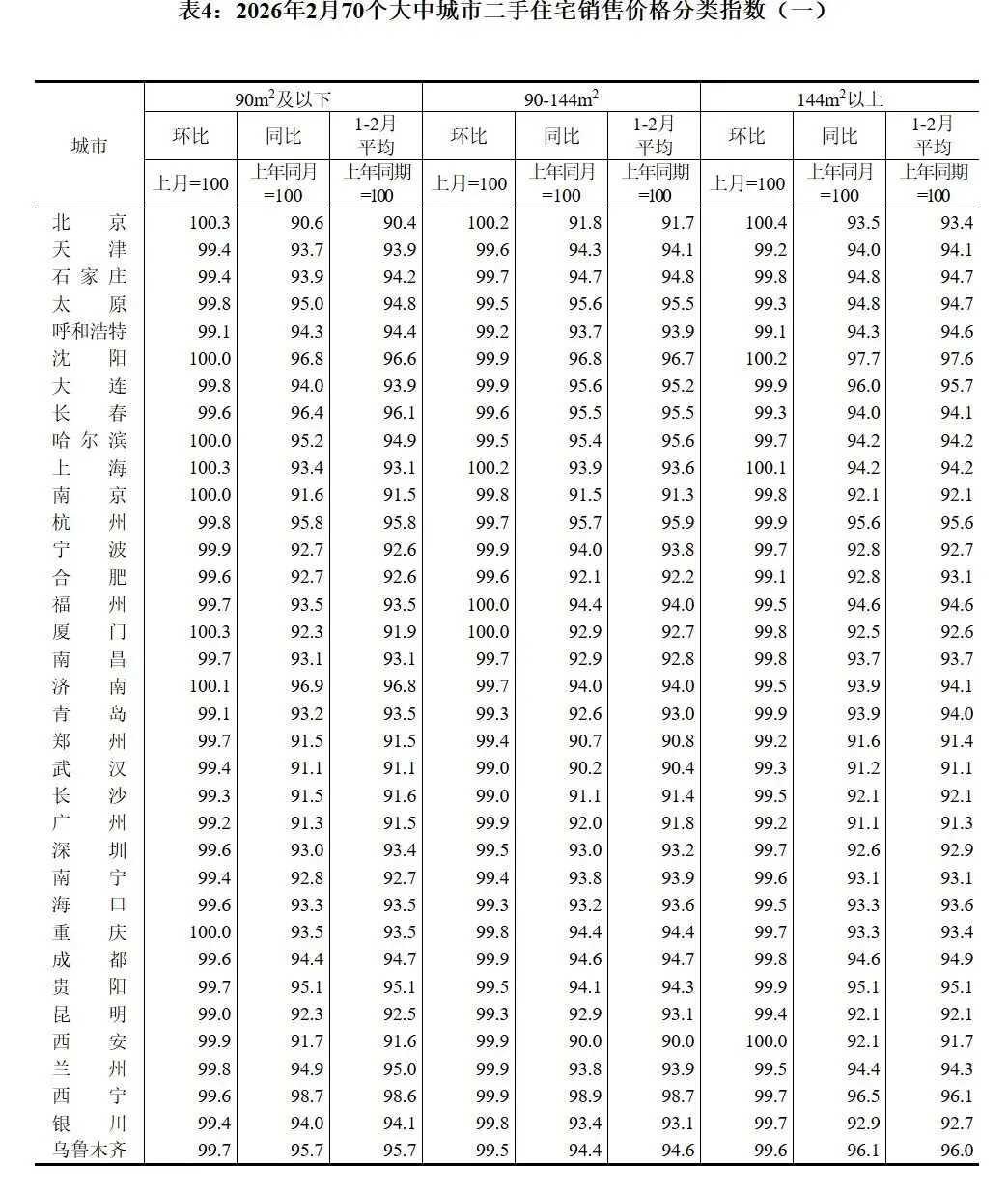

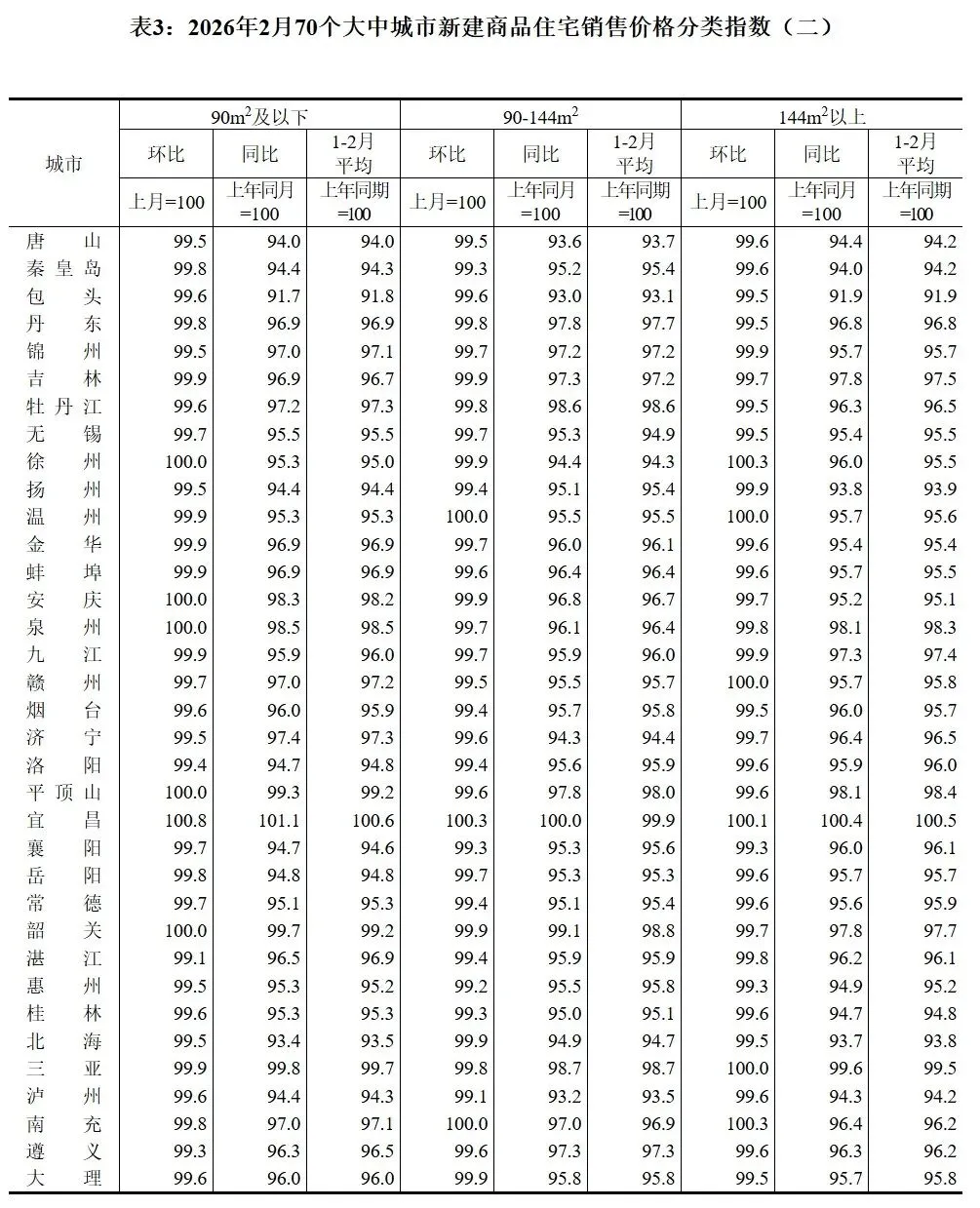

据央媒相关新闻报道,国家统计局16日公布数据显示,2026年2月份,70个大中城市商品住宅销售价格环比降幅继续收窄、同比下降。

同时,新建商品住宅销售价格环比上涨或持平城市个数比上月增加。

一、为什么70城房价环比降幅收窄、但同比数据还是下降的?

政策托底见效:各地因城施策放松限购、限贷、降首付、降利率、优化公积金,京沪等核心城市精准松绑,激活刚需与改善需求。

房企降价动力减弱:前期大幅促销后,价格下行空间收窄;2月冲“开门红”,优质项目集中入市,降价意愿下降 。

春节+小阳春预期:反向过年带动看房;市场对3-4月旺季有期待,看房量回升,支撑价格止跌。

二手房传导:京沪二手房率先止跌转涨,打通“卖旧换新”,改善需求释放,托住新房价格 。

城中村改造+房票:多地推进旧改、发放房票,释放新增购房需求 。

但很多业内人士也洞察到,同比仍然下降的原因,是整体经济及居民收入消费仍还处于调整期,还没有好转。

基数效应:2025年2月房价仍处相对高位,同比对比基数高。

市场并没有全面回暖:多数二三线城市库存高、需求弱,价格仍在下行,拉低整体同比。

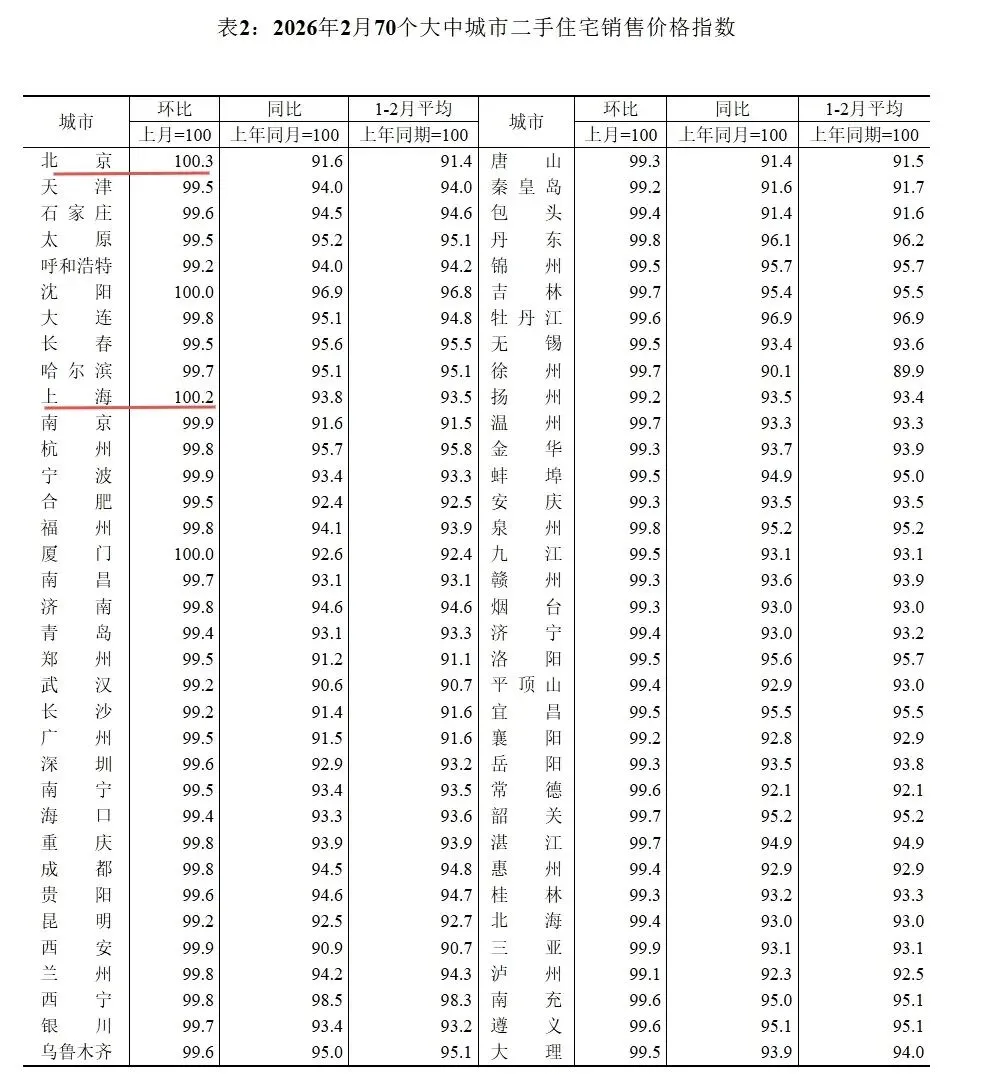

二手房拖累:二手房同比跌幅仍大(一线-7.6%、二线-6.2%、三线-6.3%),压制新房同比表现 。

二、为什么新房环比上涨/持平城市增多?

二、为什么新房环比上涨/持平城市增多?

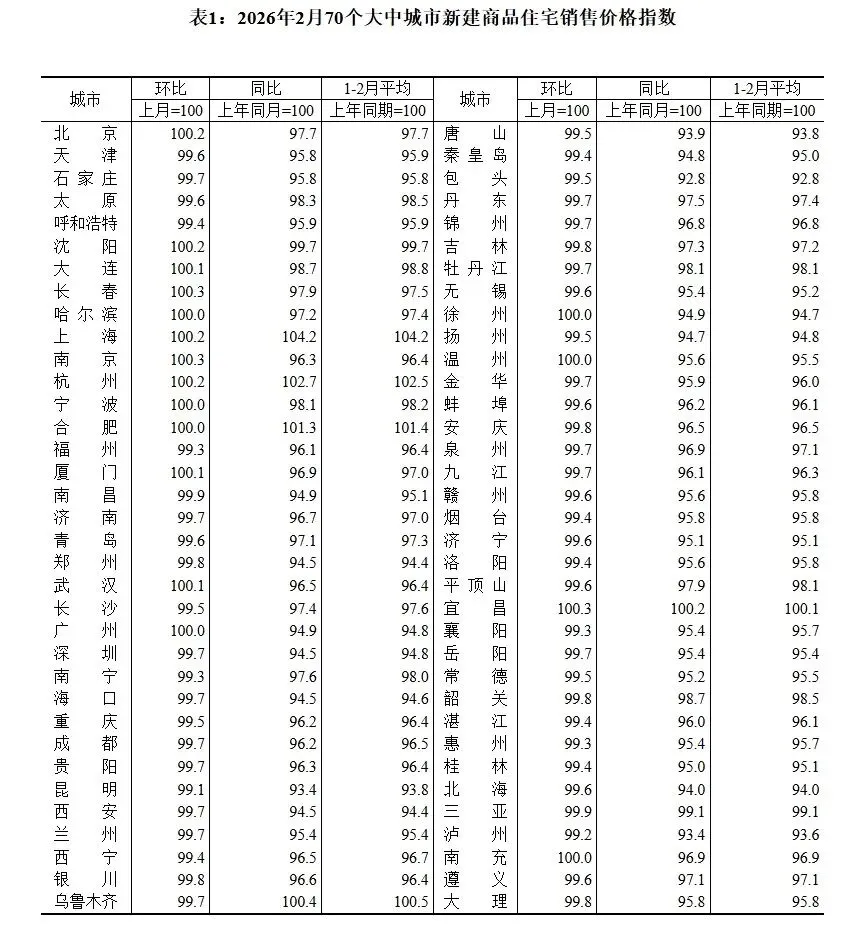

上涨城市翻倍:环比上涨城市从1月5个增加到了2月份的10个(长春、南京、宜昌…等领涨0.3%),持平城市也同步增加。

产品结构优化:“好房子”集中入市(大户型、低公摊、品质升级)的背后,是开发商多是国有控股开发商,响应政策号召的结果:

一方面是各地出台政策控制降价,二是有钱人消费多而刚需消费少了,整体综合起来被调控高了,三是改善性需求的集中释放。

城市分化收敛:更多二三线城市降幅收窄或止跌,下跌城市从62个缩至53个。

信心修复:政策+成交回暖,业主与房企预期改善,议价空间收窄。

三、对家居家装虽然有利好,但分化在加剧

结合2月70城房价数据(环比降幅收窄、上涨/持平城市增多、同比仍降),对家居家装、社区局旧改的影响如下:

房价止跌企稳,业主“卖旧换新”意愿回升,二手房成交+新房交付双增,带动新房装修、二手房翻新、局部改造需求。

一二线改善盘(大户型、品质盘)走俏,全屋定制、高端软装、智能家装订单增长。

对于存量二手房来说,家居最前瞻预判局旧改会受益。

一方面,流通回暖、老房成交占比高(15-30年房龄占近45%),二次装修、厨卫翻新、局部焕新成为主流 。

另一方面,房价企稳让业主更愿为品质升级、适老化、智能化付费,客单价提升。

政策稳楼市+局旧改+房票政策,对于B端(房企/物业)和C端(业主)的订单,预计都会有回暖效应。

从政策上预判,对家居板块估值修复是有利好的,但同时定制家居、整装、社区店的需求弹性大。

股票市值表现是否转好,还是要看接下来2026年一二季度的财报,机构投资人用脚投票,而不是单看政策。

传统的3-4月传统二手房交易旺季,贝壳、中原、乐有家……等的看房量/签约数是否会升温?家居家装签单率和转化率是否会有所提升?目前仍是未知数。

主要是看经济和就业预期的基本面。毕马威2026年Q1中国经济观察认为:

2026年,以旧换新政策不再简单延续,而是会更精准投向绿色消费、智能消费、银发消费…等升级方向,比如支持智能眼镜等新型设备的推广,还会拓展适老化家居产品的市场。

不利因素体现在三方面:

1、同比仍比较弱,复苏不全面

多数二三线房价仍跌、库存高,刚需盘、下沉市场家装需求恢复慢。

2、二手房拖累,价格战隐忧

二手房同比仍降、议价空间大,业主装修预算偏保守,低价套餐、性价比产品更受欢迎,利润承压。

3、分化加剧,马太效应

一线/强二线强、三四线弱;改善型需求强、刚需弱;品牌整装/社区店强、中小散单弱。

四、对社区局旧改的利好方面

首先,是房价企稳+旧改增值(加装电梯后房价涨10%-15%、成交周期缩40%),一部分业主的改造意愿大了,出资意愿也有所提升。

核心区老房价值修复,局部翻新、适老化、厨卫改造需求爆发。

其次是政策+市场的双轮驱动。住建部2026年旧改目标:

2.71万个小区、499万户、投资1332亿,中央+地方补贴高(80%-90%),业主“零负担”改造。

房票、以旧换新、二手房收储等政策,都是尝试在用组合拳打通旧改-装修-置换闭环。

再次是社区局旧改也在大力拓展推进中。

房价企稳+旧改推进,物业、社区店、局改连锁持续在攻老旧社区业,社区的获客、转化、复购在上升中。

旧改从“面子”到“里子”,室内局改、软装、智能设备成为增量。

第四点,在旧改+新房价开始企稳情况下,老房保值增值、租金提升10%-20%,业主更愿长期持有,社区局改、维保、翻新形成复购生态。

而当前的三四线城市,因财政收支原因,社区旧改推进慢,社区居民的预算也有限,家居最前瞻预判主要以刚需为重。

▼▼一键关注或赞赏,携手同航来共创

高点击率内容:

1、贝壳社区店模式,便捷蜂、鲤享家、圣诞鸟、爱空间、壹品慧……是亦步亦趋,还是过江之鲫?

2、盘点2025年欧派、索菲亚、志邦、金牌、尚品、顾家......等八大定制品牌整家整装套餐包模式

5、链家和Manner、瑞幸合开共享店,对社区家装旧改店有哪些启示?

6、欧派、索菲亚、金牌、尚品宅配渠道持续下沉,终端店态有哪些异同点?

9、皇派、新豪轩、墨瑟┅ ┅等系统门窗品牌顶层设计及产品干法

10 京东收购生活家连锁直营整装,和贝壳并购圣都装饰有什么不一样?

11 华东是全国家装消费最富区,圣都装饰为什么要缩减直营店?

▼▼一键关注或赞赏,携手同航来共创

高点击率内容:

1、贝壳社区店模式,便捷蜂、鲤享家、圣诞鸟、爱空间、壹品慧……是亦步亦趋,还是过江之鲫?

2、盘点2025年欧派、索菲亚、志邦、金牌、尚品、顾家......等八大定制品牌整家整装套餐包模式

5、链家和Manner、瑞幸合开共享店,对社区家装旧改店有哪些启示?

6、欧派、索菲亚、金牌、尚品宅配渠道持续下沉,终端店态有哪些异同点?

9、皇派、新豪轩、墨瑟┅ ┅等系统门窗品牌顶层设计及产品干法

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 花三千买的金手镯,居然比房产还保值

- 消费税改重磅信号:一场关乎你钱包和房产的财富大转移

- 今明两年买房怎么选?这四类房产更值得入手

- 高明区房产招租转让信息【2026年3月17日更新】

- 上海本月3351套次新房解禁!对二手房市场有何影响?

- 2026年3月16日经济新闻 中国二手房价格降幅缩小 北京、上海微涨引关注

- 格林威治半岛二手房|Upper Riverside 臻选 1 居

- 最新!杭州新房价格涨了!二手房成交半月已破3600套!

- 【2026年3月第7期】鄂尔多斯地区二手房信息汇总栏 总第44期

- 媒体关注 | 上海二手房网签系统数次崩溃!周成交量创五年来新高,小阳春已确定!中介:没时间吃饭,一套房被2名客户抢