核心观点

2026年2月26日"沪七条"政策出台后,上海楼市呈现明显的"二手房强、新房弱"格局。二手房单日成交1585套创历史新高,政策脉冲强度较2024年提升22.9%;而新房成交却下降13.4%,一二手比值从1.5:1升至2.2:1。本文深入分析这一结构性分化背后的原因,发现新房下降并非供应不足,而是需求端被二手房分流所致。这一发现对于理解当前市场格局、预判未来走势具有重要参考价值。

一、政策背景与研究框架

1.1 政策背景:两轮政策对比

2026年2月26日,上海出台新一轮"沪七条"政策,这是继2024年9月29日之后的又一次重要政策调整。两次政策相隔约17个月,期间市场经历了深度调整,购房者的预期和行为模式也发生了显著变化。

从政策内容来看,两轮政策均涉及限购放松、信贷支持、税费优惠等方面,但2026年政策在力度和覆盖面上有所加强。更重要的是,2026年政策出台时,市场已经历了较长时间的调整期,房价已处于相对低位,这为政策效果的释放创造了更好的条件。

1.2 研究框架:政策脉冲分析法

为准确评估政策效果,我们采用"政策脉冲分析法",选取政策后30天作为观察窗口,对比分析两次政策的市场反应。这一方法的核心逻辑是:政策出台后,市场会出现一个明显的"脉冲效应",表现为成交量的快速上升和随后的逐步回落。通过对比不同政策周期的脉冲强度、持续时间和结构特征,可以客观评估政策效果的差异。

1.3 数据来源与处理

本研究使用的数据包括:二手房日度成交数据(2020年1月至今)、新房日度成交数据(2022年4月至今)、新房物业类型成交数据(2022年10月至今)、新房供应数据(2025年5月至今)。数据覆盖政策前后各30天,确保分析的完整性和可比性。本报告数据截至2026年3月28日。

二、总体脉冲强度:2026年明显强于2024年

2.1 总量视角:日均成交提升10.7%

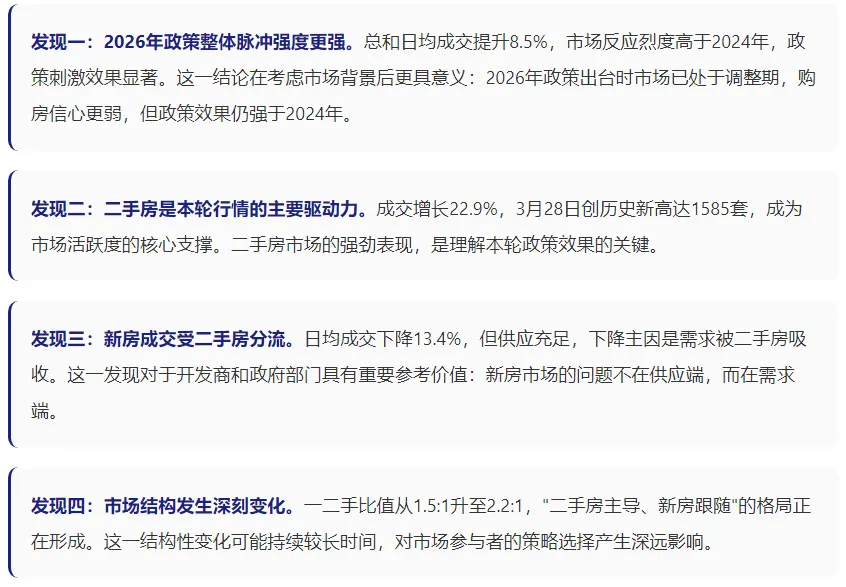

将新房和二手房成交合并计算,2026年政策后日均总成交达1405套,较2024年的1269套提升10.7%。从绝对量来看,政策后30天总成交达43,566套,较2024年的39,338套增加4,228套。这一数据表明,本轮政策的整体刺激效果更为显著。

2.2 结构视角:明显的"二手房强、新房弱"特征

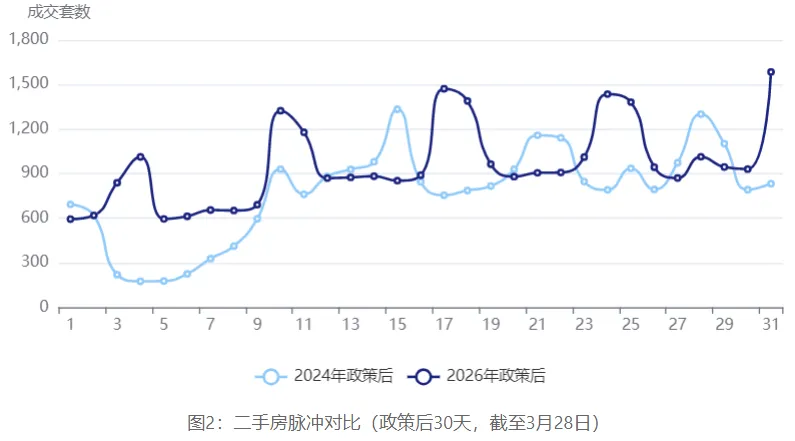

然而,深入分析发现,这一"总量增长"背后存在明显的结构性分化。从图1可以清晰看到,2026年政策后的脉冲曲线整体高于2024年,但两条曲线的走势存在明显差异:前期(政策后1-15天)差距较小,后期(政策后16-30天)差距逐渐拉大。

进一步分解数据,我们发现结构性分化的根源:二手房成交大幅攀升,成为总量增长的主要贡献者;而新房成交却相对疲软,甚至出现负增长。这种"一冷一热"的市场格局,是本轮政策效果的显著特征,也是本文分析的重点。

接下来,我们将分别深入分析二手房和新房的市场表现,探究结构性分化背后的深层原因。

三、二手房分析:脉冲强度创历史新高

3.1 成交指标全面超越2024年

二手房市场是本轮政策最大的受益者。从核心指标来看,2026年政策后的二手房表现全面超越2024年同期:

从上表可以看出,三个核心指标均实现两位数增长,其中日均成交和30天总量增幅达23.8%,峰值成交增幅达18.8%。这一增长幅度在政策效果评估中属于"强劲"水平,说明本轮政策对二手房市场的刺激效果显著。3.2 单日成交创历史新高:1585套

更为引人注目的是,2026年3月28日二手房单日成交1585套,创有数据以来历史最高纪录。此前历史最高为2025年3月15日的1,473套,本轮峰值超越了历史最高点7.6%。

这一历史新高具有重要的信号意义。首先,它说明市场信心得到有效提振,政策刺激效果显著。在市场调整期,购房者往往持观望态度,成交难以突破前期高点;而本轮政策后,成交能够突破历史高点,说明购房者信心已经恢复。其次,这一成交水平在2020年以来的近6年数据中绝无仅有,充分体现了本轮政策的"脉冲效应"强度。

3.3 热度持续性:明显优于2024年

除了峰值高度,热度的持续性同样是评估政策效果的重要维度。从周度走势来看,2026年政策后的二手房热度持续性明显优于2024年:

第一周(政策后1-7天):2026年日均成交975套,较2024年的433套增长125.4%。政策出台初期,市场反应迅速,二手房成交快速放量。

第二周(政策后8-14天):2026年日均成交1343套,较2024年的710套增长89.2%。进入第二周,2026年的成交继续攀升,而2024年也在上升,差距有所缩小。

第三周(政策后15-21天):2026年日均成交1540套,较2024年的1290套增长19.4%。2024年的热度开始衰减,而2026年仍维持高位。

第四周(政策后22-28天):2026年日均成交1613套,较2024年的1659套下降2.8%。2026年的热度不减反增,并在第31天(3月28日)创出历史峰值1585套。

第五周(政策后29-31天):2026年日均成交1756套,较2024年的2059套下降14.7%。但值得注意的是,第31天(3月28日)二手房单日成交1585套,创历史新高。

这种"热度持续"的特征,说明本轮政策的影响具有更强的持久性,市场活跃度能够在较长时间内维持高位,而非昙花一现式的短期冲高。这对于判断未来市场走势具有重要参考价值:如果热度能够持续,则市场有望进入良性循环;如果热度快速衰减,则可能只是短期反弹。

3.4 二手房走强的深层原因

二手房市场在本轮政策后表现强劲,背后有多重因素支撑:

综合来看,二手房市场在本轮政策后表现强劲,既有政策刺激的因素,也有市场自身调整到位的因素。这为新房市场的分析提供了重要参照:如果二手房如此火爆,新房为何表现疲软?

四、新房分析:成交下降,表现偏弱

4.1 成交指标全面下滑

与二手房的火热形成鲜明对比,新房市场在本轮政策后表现相对疲软。核心指标均出现不同程度的下滑:

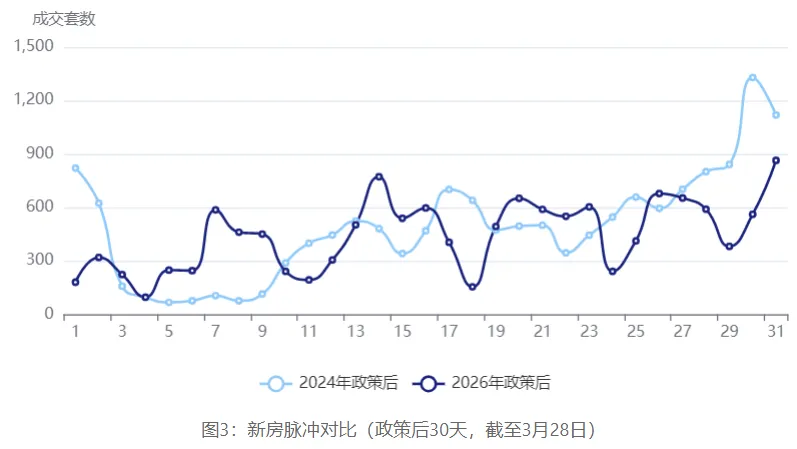

从上表可以看出,三个核心指标均出现下滑。其中,峰值成交下降幅度最大,达35.0%,说明市场冲高能力明显减弱;日均成交和30天总量下降9.8%,降幅相对温和,但仍是负增长。从图3可以清晰看到,2026年政策后的新房脉冲曲线整体低于2024年,且波动幅度更小。这说明新房市场的"脉冲效应"明显减弱,市场反应不如2024年强烈。

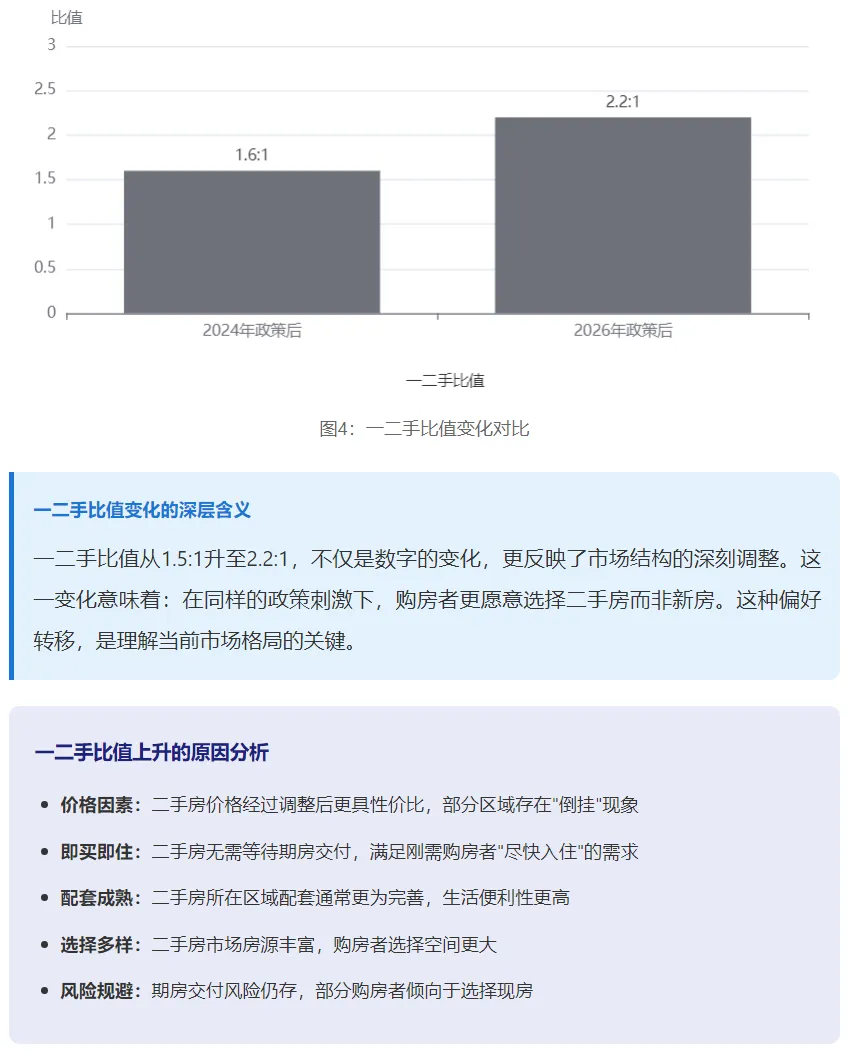

4.2 一二手比值:结构性分化最直观的体现

新房和二手房表现的分化,最直观地体现在"一二手比值"的变化上。一二手比值是指二手房成交套数与新房成交套数的比值,反映了购房者在二手房和新房之间的选择偏好。

2024年政策后,一二手比值为1.6:1(即每成交1套新房对应1.6套二手房);而2026年政策后,这一比值上升至2.2:1,升幅达37.1%。这意味着,购房者在选择房源时,越来越倾向于二手房。

4.3 新房下降的可能原因:初步假设

新房成交下降,可能的原因有哪些?我们提出以下初步假设:

假设一:供应不足。如果新房供应减少,则成交下降是供给约束的结果,而非需求不足。

假设二:需求分流。如果供应充足但成交下降,则可能是需求被二手房分流。

假设三:产品结构问题。如果供应的产品与需求不匹配,则可能导致成交下降。

接下来,我们将从供应端和需求端两个维度进行深入分析,验证上述假设。

五、新房下降原因深度剖析

5.1 供应端分析:供应充足,排除"供应不足"假设

首先,我们从供应端入手,验证"供应不足"假设。如果供应不足导致成交下降,则应该观察到供应量减少、供应面积下降等现象。

然而,数据给出了相反的结论。从供应总量来看,政策后新房供应并未减少,反而大幅增加:

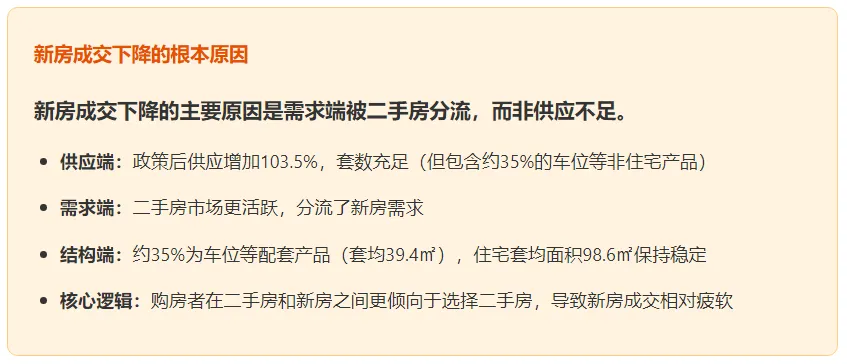

政策后30天新增供应9239套,较政策前30天的4539套增长103.5%,翻了一倍。供应面积也从29.9万㎡增至49.8万㎡,增长66.6%。这一数据明确排除了"供应不足"假设——供应不仅没有减少,反而大幅增加。5.2 物业类型分析:车位等配套产品占比高

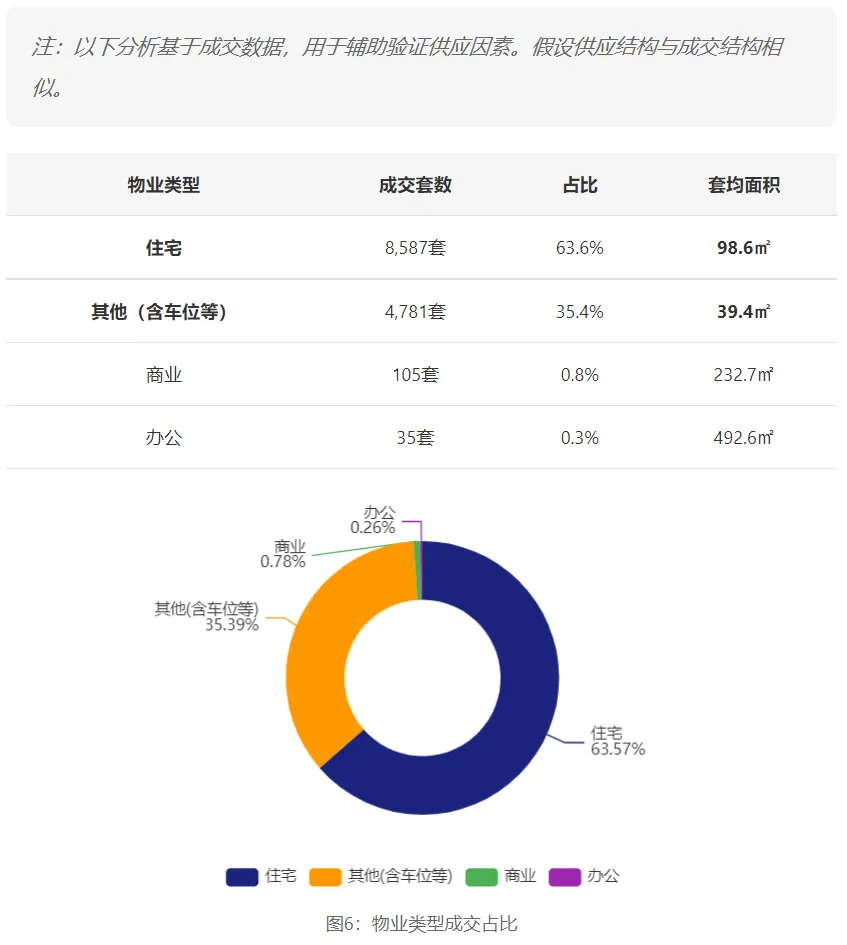

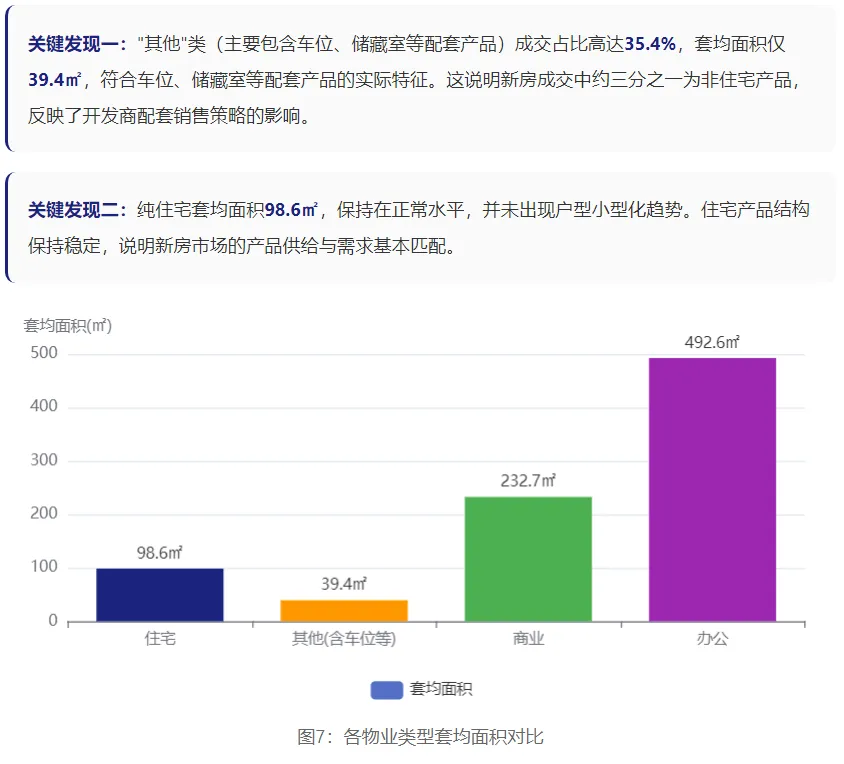

为深入理解新房成交结构,我们引入物业类型数据进行分析。由于供应数据无法区分物业类型,我们使用成交数据中的物业类型分布来倒推供应结构。

5.3 需求端分析:二手房分流效应显著

既然供应充足、产品结构稳定,新房成交为何下降?答案在于需求端的分流效应。

本轮政策后,二手房市场异常火爆,日均成交达961套,较2024年增长22.9%。大量购房需求被二手房市场吸收,导致新房市场"需求不足"。这一分流效应可以从以下几个维度理解:

从数据来看,二手房分流效应的强度可以通过一二手比值的变化来量化。一二手比值从1.5:1升至2.2:1,意味着在同样的购房需求中,选择二手房的比例从60.0%上升至68.8%,提高了8.8个百分点。这一变化虽然看似不大,但在绝对量上的影响是显著的。5.4 核心结论:需求分流是新房下降的根本原因

六、综合结论与市场展望

6.1 政策效果总结

6.2 核心发现

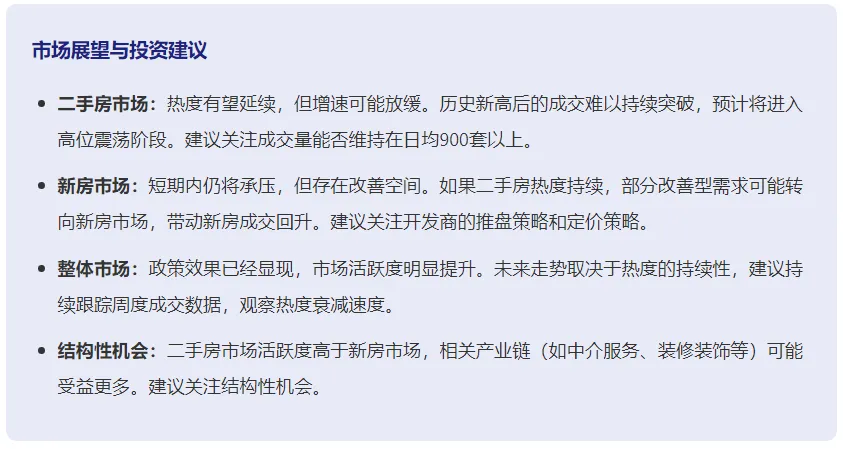

6.3 市场展望

基于以上分析,我们对未来市场走势做出以下判断:

6.4 风险提示

本报告的分析基于历史数据和政策对比,存在以下风险: