2026年3月,深圳二手房市场告别2月低位,成交迎来V 型强势反弹,春节后积压需求集中释放,市场信心明显修复。但从整体周期看,市场仍处于低位盘整阶段,成交量回升的同时,一线价格仍处于下行通道。全市二手房挂牌总量突破10万套大关,业主抛售心态维持高位,库存压力持续扩散,市场正以高换手率逐步磨底。

本文基于克而瑞深度咨询丨普睿深圳区域《3月深圳二手房市场月度简报》,全景呈现3月深圳二手房市场真实表现。

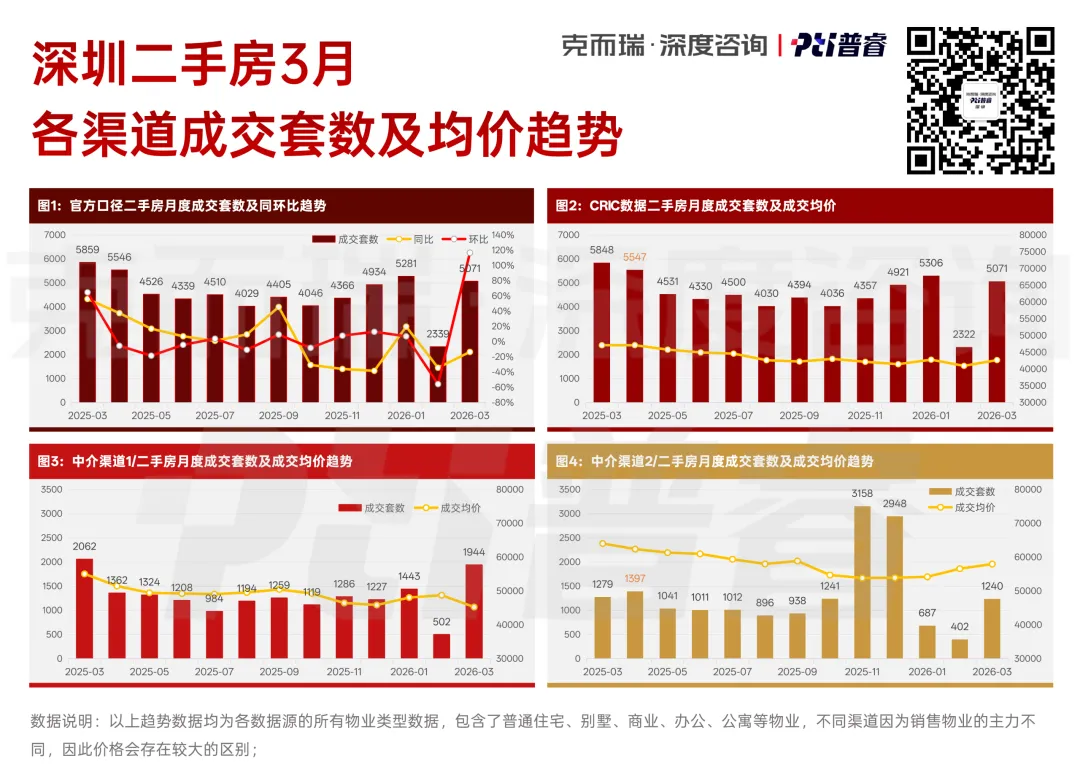

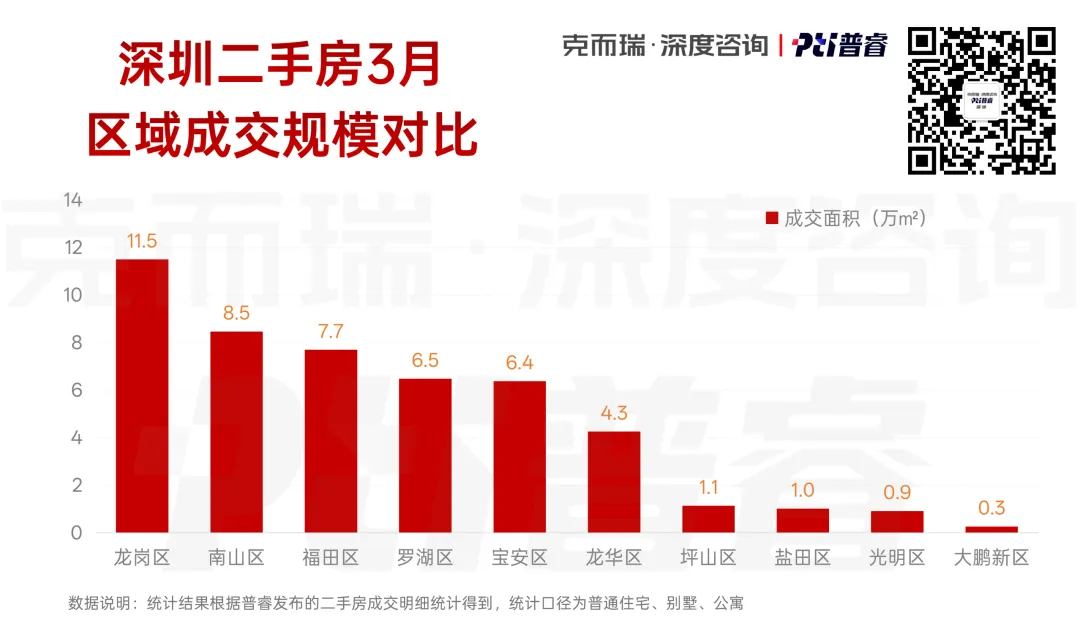

3月深圳二手房市场呈现明确的反弹走势,多渠道成交数据同步大幅回升,市场活跃度显著提升。但对比去年同期水平,当前成交规模仍处于中低位,价格端未随成交量同步回暖,整体呈现量触底回升、价延续磨底的格局。成交规模持续向核心地段与成熟生活区集中,区域分化特征显著。南山、福田配套成熟、资产价值稳固,成交表现最为稳健;龙岗作为全市刚改主力区域,承接大量刚需上车需求,承担全市 24% 的成交份额,成为市场量能的重要支撑。

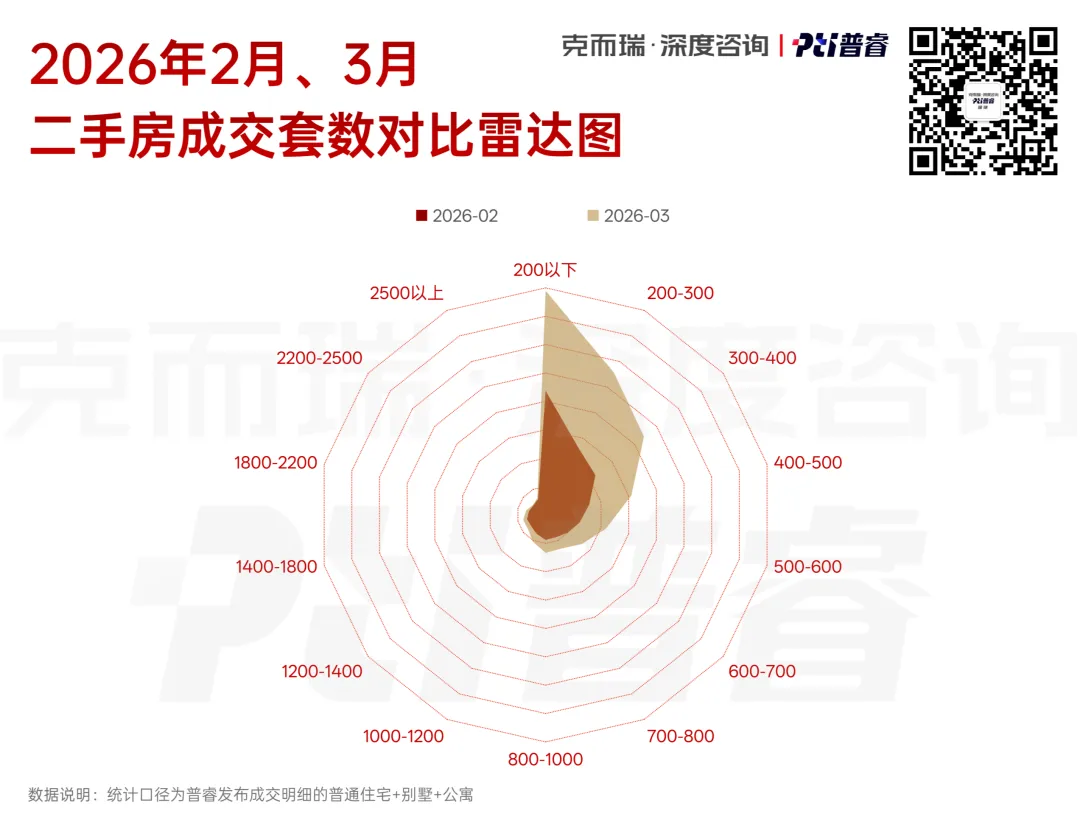

市场呈现清晰的“刚需筑底,改善加仓”复苏路径。200-500万总价段产品占据市场半壁江山,是本轮反弹的基础盘;1000万以上高端物业反弹力度最强,环比增幅领跑各总价段,改善需求快速释放,带动市场信心由高端向中端传导;200万以下刚需产品保持稳定,成为市场“压舱石”。

截至3月31日,全市二手房挂牌总量突破10万套大关,供应维持高位。龙岗以超2.5万套挂牌量居首,宝安、南山、福田紧随其后,供应竞争激烈。市场挂牌逻辑从“核心惜售”转向“全城去杠杆”,库存压力由核心区向外围承接区全面扩散,市场进入库存高位运行新常态。

3月全市成交环比大幅增长,春节积压需求集中释放,带来脉冲式回暖。但新增挂牌增速显著高于成交量,业主“套现离场”意愿强烈,抵消部分库存去化效果。成交结构呈现两极分化,500万以内、60-90㎡ 紧凑刚改产品是回暖核心引擎;500-800万中段产品面临刚需分流与改善挤压,增长乏力,市场呈“哑铃型”复苏。

核心区价值壁垒依然稳固,西部核心片区价格保持高位盘整,与外围区域价差明显。本轮市场反弹,建立在价格向下寻求支撑的基础上,成交重心持续向低总价段倾斜。买方市场格局稳固,购房者议价权强势,成交均价短期缺乏反弹动力,整体仍以磨底为主,以价换量仍是市场主流。

购房者信心处于弱修复阶段,市场带看量大幅回升,置业关注度明显提升,但成交转化率有所回落,呈现“高意向、慢决策”特征。购房者观望情绪仍存,决策周期拉长,市场需更大价格诚意或政策利好,才能推动成交量持续放大。房东市场预期由“抗价”转向“抢跑”,新增挂牌价格持续下调,即便市场回暖,业主也普遍缺乏提价底气。主动降价、缩短成交周期成为业主普遍选择,集体预期下修,进一步巩固买方市场格局。

2026年3月深圳二手房市场实现脉冲式回升,成交 V 型反弹确认市场进入修复通道,但整体仍处于缩量磨底周期。成交量显著回暖,但价格仍未走出下行通道;挂牌量突破10万套,库存高位运行并向全城蔓延,供应压力持续存在。市场正由金融增值属性向居住属性回归,实用主义成为主流,刚需与高性价比刚改产品主导成交。当前市场仍需依靠高换手率消化库存,以价换量仍是核心逻辑,整体磨底态势仍将延续。⚠️特别提示:本推文仅涉及月报部分核心观点,详情分析请查看完整版报告。

如需获取【《3月深圳二手房月报》完整版 PDF】

请转发本文链接到朋友圈(勿设置分组可见)或百人以上业内群

截图发送至本公众号后台

并留下公司、联系人、联系方式和邮箱账号

我们将统一发送至留言邮箱

出品:克而瑞深度咨询丨普睿深圳区域

💡邀约:我们正在寻找闪闪发光的你

⬇️

版权申明:本文版权归普睿深圳区域所有,未经许可与授权,严禁转载。欢迎媒体朋友私信后台获取授权及合作。免责声明:本文中的内容和意见仅供参考,并不构成对所述城市的出价或评估,我司对使用本文中内容所引发的任何直接或间接损失概不负责。