2、中海油自身资源的优劣与久期,好资源决定好生意。笔者在24年花了约两个月时间密集思考,收敛到上述两个问题并研究得出一定答案,于16~18港币区间建20%仓位。如今一年过去,梳理当时的资料分享出来,并基于这一年的变化调整、更新对未来的展望。

今天这篇文章,重点讨论长期油价的底。可以把这个话题拆分为两部分:1.1 需求,人类用油用做什么;1.2供给对需求的简单回答是:全球会继续维持1亿桶/日以上的石油需求至少30年(当前约1.04亿桶/日)。2025年以来,主流观点对全球石油的达峰时间和需求量发生了显著变化,普遍大幅延后了预测、并提高了峰值预期。如IEA在2024年预期需求会在2029年就达峰至1.05.6亿桶/日,25年承认《巴黎协定》控温几乎无法实现,改预期到2050年才达峰至1.13亿桶/日,认为26-50年石油需求将持续增长。

究其原因,石油的用途正在发生根本转变——从“燃料驱动”变成“原料驱动”,全球化工用油占比将从当前的16%大幅上升,中国的化工用油占比将从当前约24%上升至2050年的50%以上;区域上主要由欠发达国家需求带动;燃料中的航空煤油亦将长期保持增速。

交通电气化的需求缺口影响有限:当前全球乘用车用油约占石油总用量的24%,即使15年后清零,增量需求亦已填补。

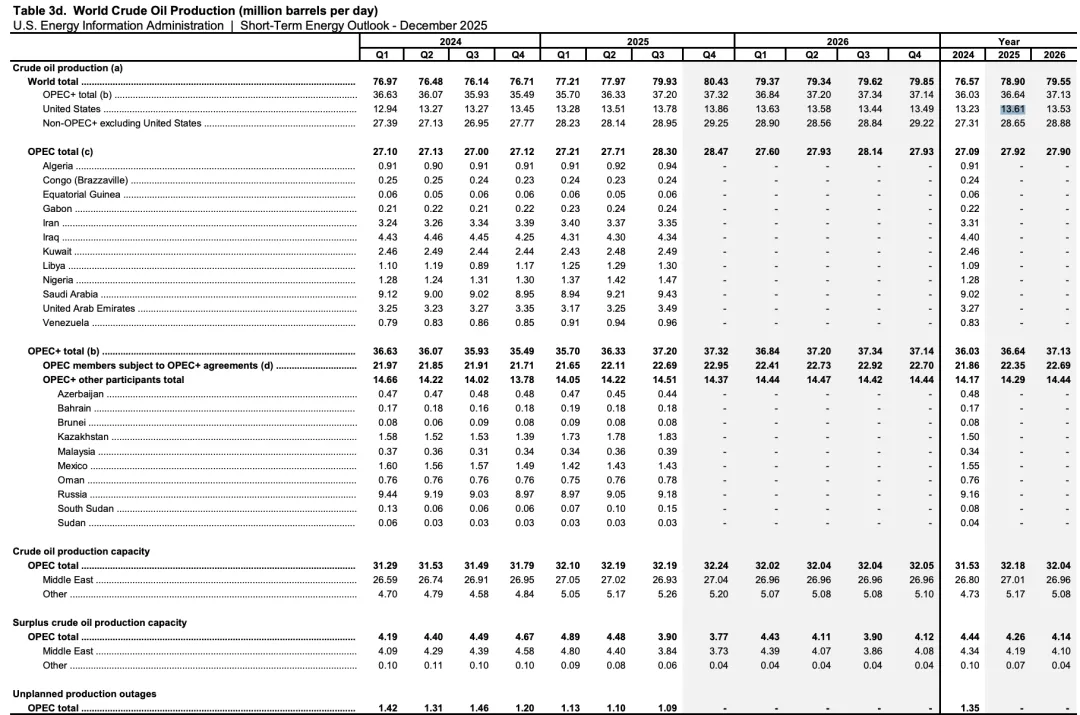

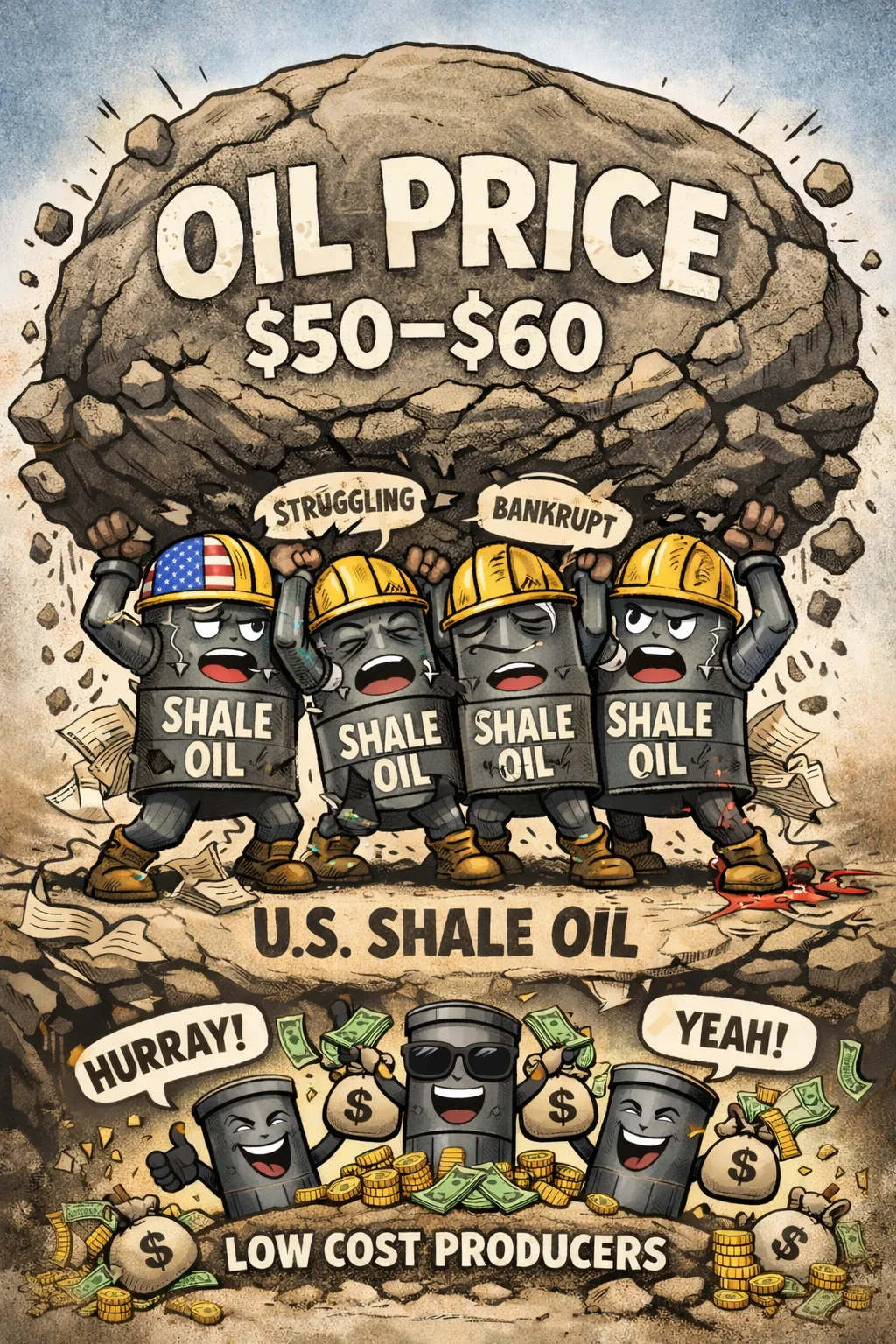

至于供给,这里藏着投资确定性的密码——高成本大供应垫背:- 过去十年,油价的边际主导已经从OPEC+政治联盟转移到了美国本土的生产商——美页岩油10年间疯狂增产了800万桶/日的供应量,贡献了全球供应增量的90%,25年美国页岩油产量占全球的12+%(13.6*70%/78.9),产量(在当前价格下)已达峰。

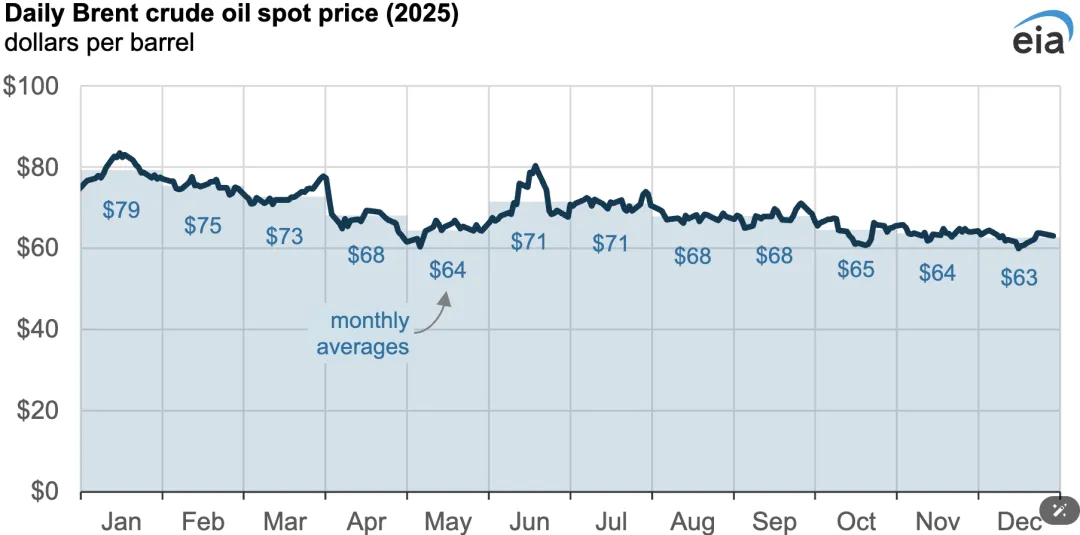

- 意义突出的是,美页岩油的盈亏平衡线普遍在5-60美元,而自然衰减速度在30%以上(2023、2024年,美页岩油分别实际自然衰减270万桶/日、280万桶/日,只是丰厚的capex远远弥补了产量衰减),25年油价中枢在69美元,产能得到保持并略有增长(+3%)。

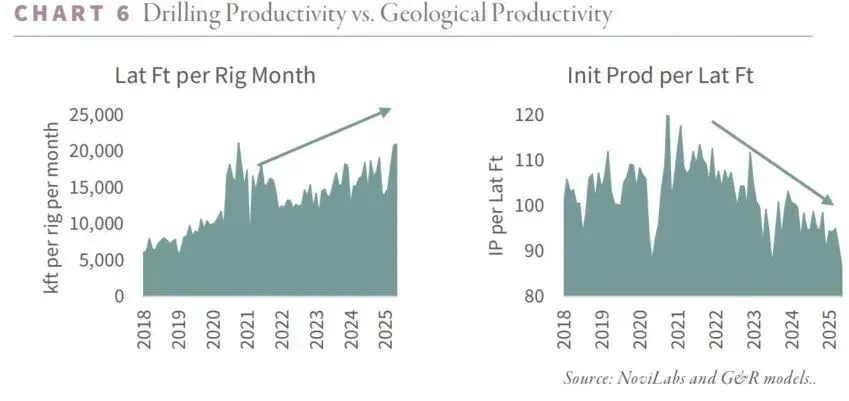

- 此外,过去10年页岩油技术进步速度快于资源劣化带来成本下降,而如今二者关系已经颠倒(如下图),意味着接下来页岩油的开采成本将随时间抬升。

- 在如此高成本、大量级、快衰减的供应格局之下,油价的稳定性和价格底线得到相对保障,低成本的供应商得以安枕。

- 至于OPEC+国家们,普遍的财政平衡油价已升至7-80美元(国家收入严重依赖卖油),极低成本下的丰裕资源并不可能贱卖。

- 对非美非OPEC国家,随着时间推移开采成本总是逐步上升(资源劣化、通胀),比较难突然出现千万桶/日量级的低于50美元成本的优质资源。以资源丰富(占全球储量17%)的委内瑞拉为例,其大部分储量都是Orinoco重油,要求油价达到50美金以上才有盈利空间。

总结而言,油是对人类至关重要的一次能源、基础工业原料,在相当长的时间人类对油保有巨大需求;考虑到全球石油大额供给的边际成本较高,看5-10年或更长纬度,有把握油价总体在$70美金以上运行。这是笔者对第一个关键问题的回答,第二个问题留待下篇。

IEA Petrochemicals demand by 2050

IEA 2025

中衍期货-委内瑞拉因素对原油和沥青市场的影响