上一期,给大家分享了几个名称中带有“岛”字的广州二手房楼盘。

这一期,继续聊聊几个名称中带有“首府”二字的广州二手房楼盘,看看它们的成交量怎么样。

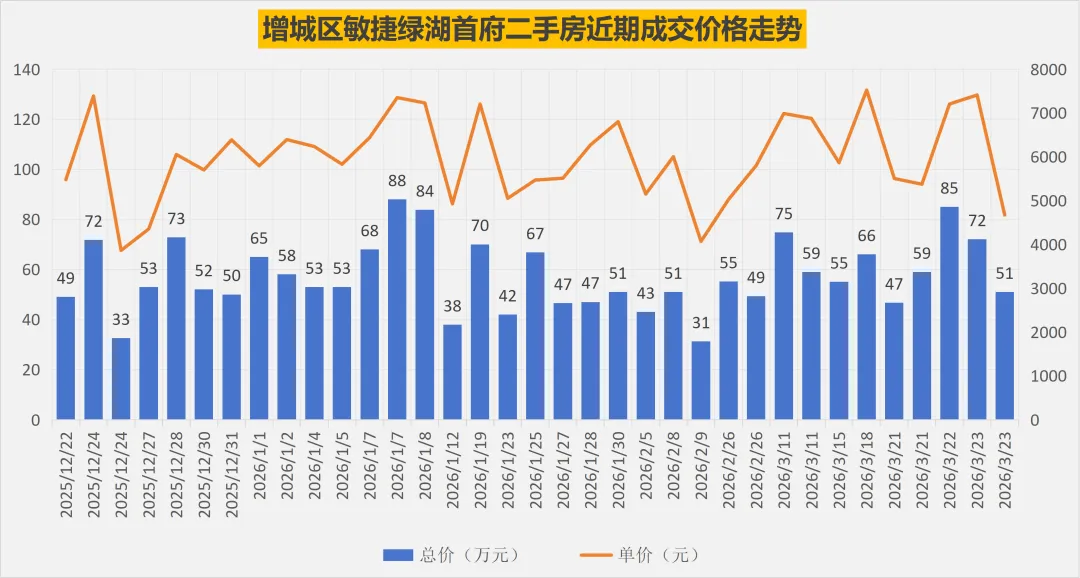

成交量排名第一的,当属增城区敏捷绿湖首府。

2024年以来,该小区总共成交了368套二手房,其中2024年166套,2025年174套,2026年以来28套。

该小区近期的二手房成交,呈现出极致刚需、单价全面跌破8000元、价格极度扁平化的远郊大盘特征。

成交总价方面,高度集中在50万–70万元区间(占比超六成),是广州楼市典型的“50万级”上车盘。

成交单价方面,市场已深度回调至4000–7000元/㎡,主流成交牢牢锁定在5000–6000元/㎡,甚至出现3862元/㎡的极端低位成交。

值得注意的是,该小区价格体系极为扁平,总价30万–80万元、单价4000–7000元/㎡的房源密集分布,显示出在远郊存量竞争下,价格已基本去泡沫化,整体处于以价换量的深度筑底阶段。

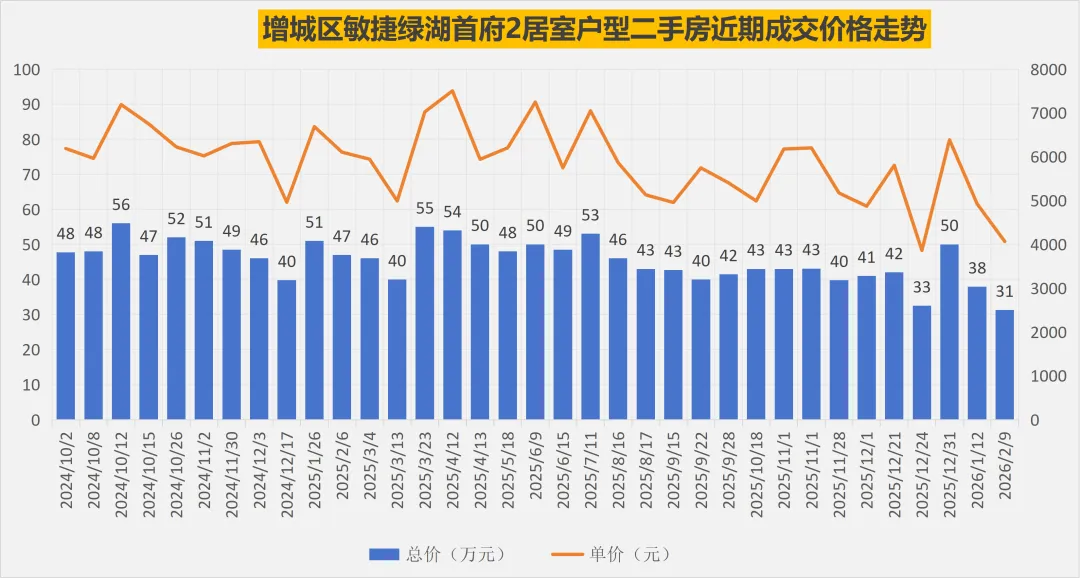

该小区近期的2居室户型二手房成交单价,已从2024年末的6000–7000元/㎡普遍回落至4000–6000元/㎡,2025年末至2026年初甚至频现3862元/㎡、4067元/㎡、4351元/㎡的极端低位成交。

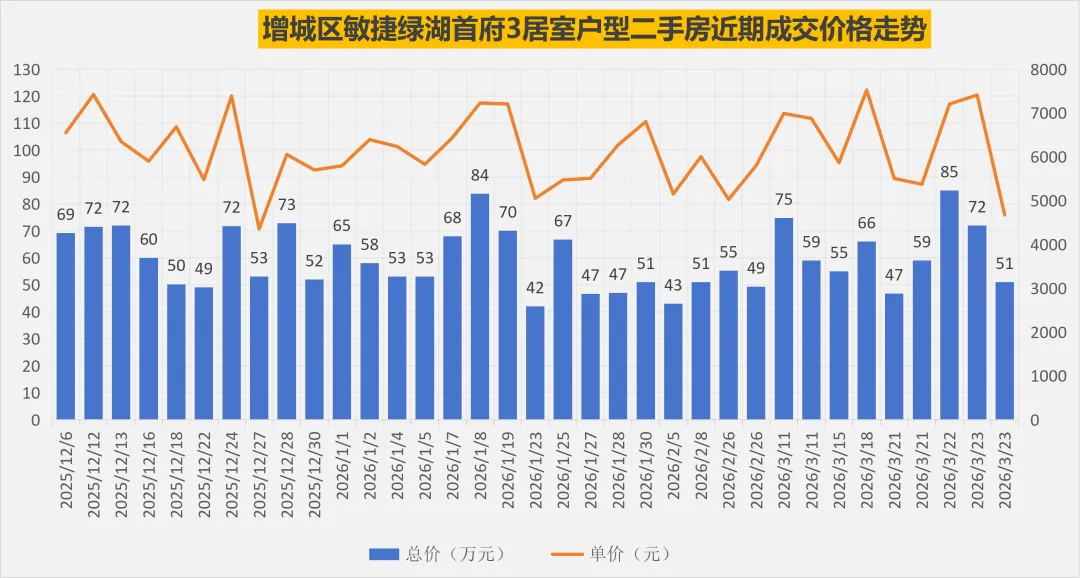

该小区近期的3居室户型二手房成交单价,已深度回调至4300–7500元/㎡,主流成交牢牢锁定在5500–6500元/㎡,但价格体系极度扁平且分化明显——既有4351元/㎡、4671元/㎡的“4字头”极端低位成交,也有7419元/㎡、7522元/㎡的“7字头”相对高位,显示出同一小区内不同楼栋、楼层、装修标准的价差被急剧拉大。

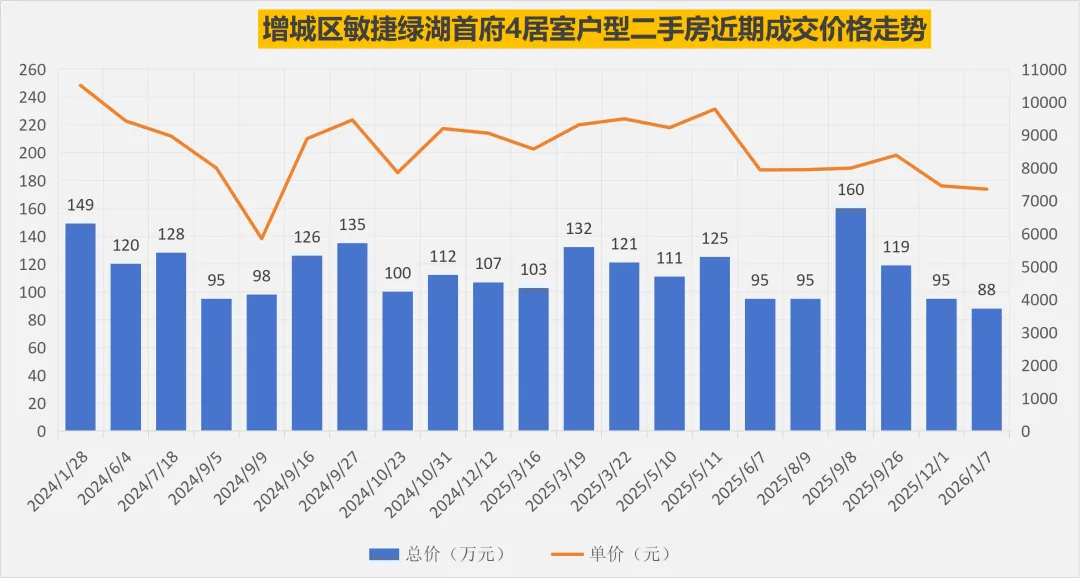

该小区近期的4居室户型二手房成交单价,从2024年初的9000–10500元/㎡高位,逐步下探至2026年初的7300–7500元/㎡,整体均价已稳定在“7字头–8字头”。

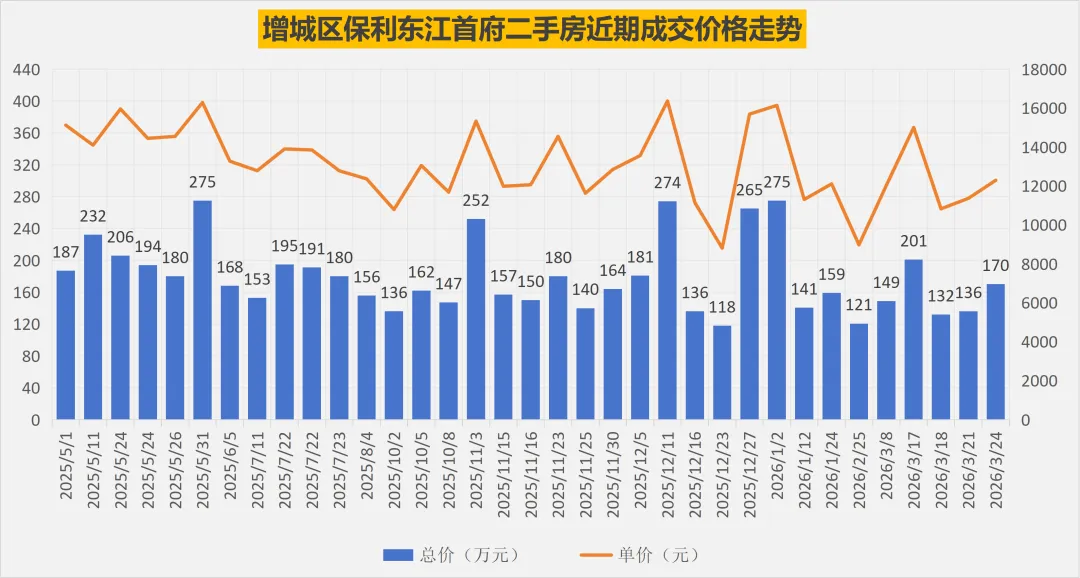

成交量排名第二的,是增城区保利东江首府。

2024年以来,该小区总共成交了90套二手房,其中2024年50套,2025年31套,2026年以来9套。

该小区近期的二手房成交,呈现出总价跨度极大、单价深度回调、产品分化严重的特征。

成交总价方面,两极分化明显,主力区间集中在130万–180万元(刚需三房),但也不乏250万–275万元的改善型大户型成交,同时出现了低至118万元的低总价房源,反映出小区内不同面积段和楼栋位置的流动性差异。

成交单价方面,市场已从早期的“1.5万+”普遍回落,目前主流成交价在1.1万–1.4万元/㎡,但2025年末至2026年初出现了明显的价格松动,部分非核心房源单价已跌破9000元(最低至8807元/㎡),与小区内高区或江景房(最高1.63万元/㎡)形成了近一倍的价差,显示出在增城存量竞争下,非优质资产的议价空间被急剧放大。

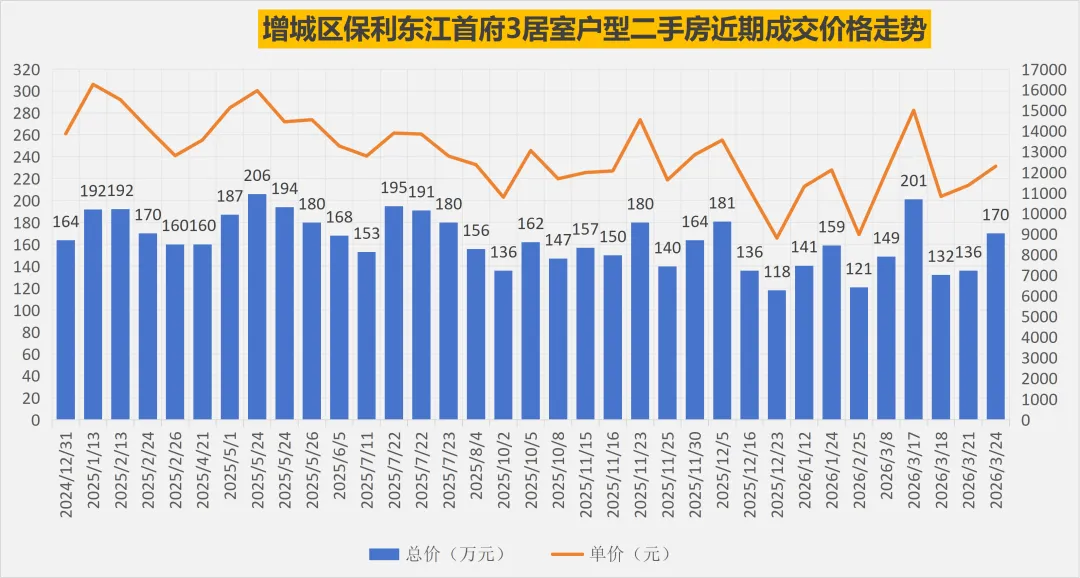

该小区近期的3居室户型二手房成交单价,由“1.4万–1.6万元/㎡”的高位普遍回调至1.1万–1.3万元/㎡。值得注意的是,市场分化极为剧烈:2025年底至2026年初出现了“8字头”(最低8807元/㎡)的极端低位成交,与小区内部分1.5万+的房源价差接近一倍,反映出增城市场在存量竞争下,非核心楼层或非江景三房的议价空间被急剧放大。

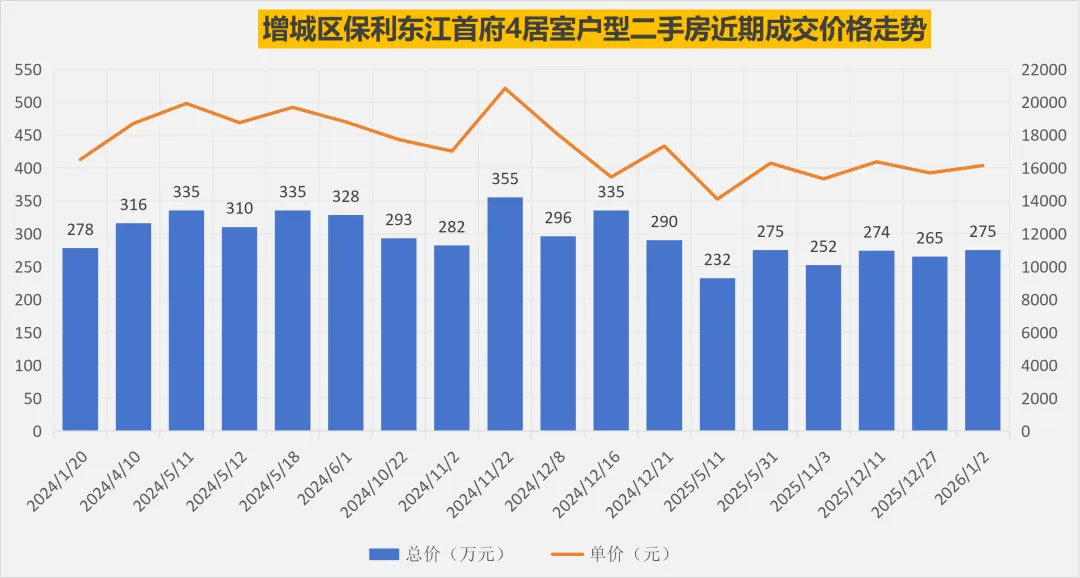

该小区近期的4居室户型二手房成交单价,从2024年上半年普遍维持在1.85万–2.0万元/㎡的高位(最高达20827元/㎡),到2025年至2026年初回调至1.4万–1.65万元/㎡区间,整体跌幅约20%–30%。

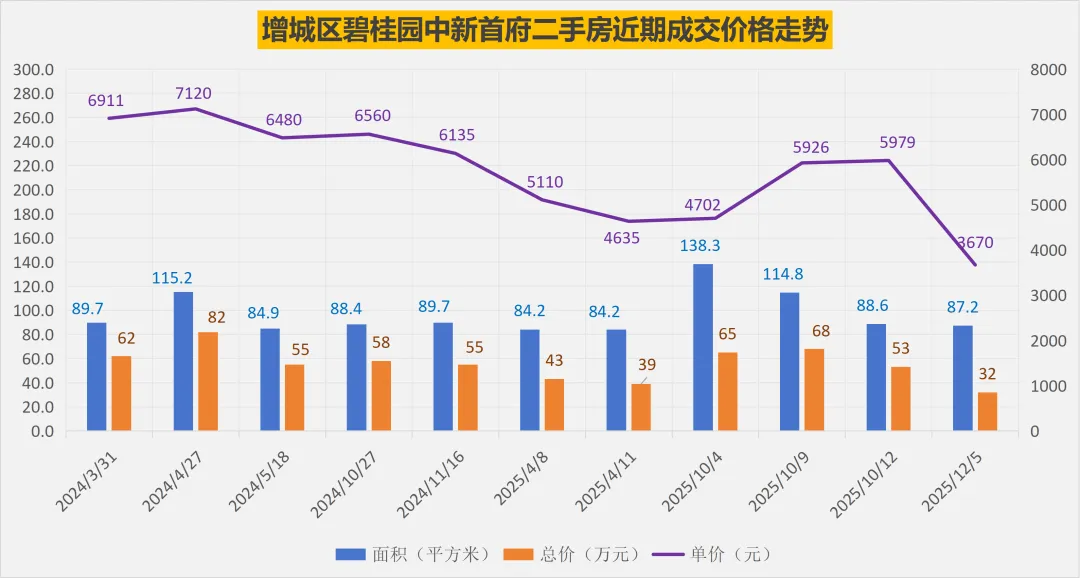

成交量排名第三的,是增城区碧桂园中新首府。

2024年以来,该小区总共成交了11套二手房,其中2024年5套,2025年6套,2026年以来0套。

该小区近期的二手房成交,呈现出价格深度回调、刚需总价门槛大幅下移的疲软态势。

成交总价方面,主力区间已从2024年的55万–82万元普遍回落至30万–65万元,尤其是2025年底出现了32万元的超低总价成交(87㎡户型),显示出远郊刚需盘流动性明显收缩。

成交单价方面,市场从早期的6100–7100元/㎡一路下行,2025年主流成交价已跌至4700–6000元/㎡,部分大户型或急售房源单价甚至探底至3600–3700元/㎡,较两年前跌幅接近40%,反映出该板块在缺乏强利好支撑下,正经历剧烈的以价换量过程。

此外,天河区博雅首府,自2024年成交了2套二手房后,至今没有新的成交记录。从化区岭南首府,则暂无成交记录。

换言之,广州敢于叫“首府”的小区,近期二手房成交量几乎都发生在增城区。

/**文中相关数据,均来源于BK找房。由于其他平台未公布具体某套普通住宅二手房的交易信息,因此暂时无法纳入统计范围,如有遗漏,敬请留言反馈,谢谢。**/