金融"房产":用储蓄险做出类似的杠杆效果

- 2026-05-09 16:53:32

金融"房产":用储蓄险做出类似的杠杆效果如果你曾经思考过"钱放哪里最值",这篇文章或许会给你一个新思路。 在中国内地,"有房才有家"不只是情感上的执念,更是过去几十年里最理性的财富选择。相当一部分家庭的总资产,主要就是一套甚至几套房产。 原因很简单:在房价持续上涨的年代,房子同时满足了三个需求—— "贷款买房"曾经几乎是全民默认的财富策略。你不是买不起全款,而是不值得——把钱全押在里面,还不如借银行的钱,让自己的资金去做更多的事。 楼市的变化,颠覆了很多人二三十年积累下来的认知。 房价不再是只涨不跌的神话。部分城市的房产,已经出现了明显的价值缩水。这带来了两个连锁变化: 一方面,用房产做抵押经营贷款,银行给的成数越来越保守。即便利率不算高,还款方式也是先息后本,但实际到手的资金只有房产价值的 60%–65%——因为银行要替自己留出房价下跌的缓冲空间。 另一方面,贷款买房虽然首付可以低至 15%,但要本息一起还,月供压力相当大,而且房子的未来增值已不再是"板上钉钉"。

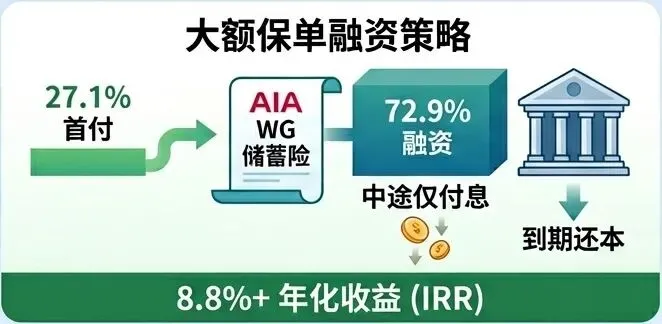

那么,问题来了: 还真有。 这里要介绍的,是香港友记推出的一款大额整付储蓄险——财F源源(Wealth Generation,简称 WG)。 它的基本逻辑,你可以把它理解成一套"金融房产": 这款产品有一个非常关键的特性——首日退保价值高达 81%。 作为对比,同类产品如盈Y多元货币计划(GP3)和环Y盈H储蓄计划(GF),首日退保价值分别只有 55% 和 56.3%,整体收益上限(约 6.5%)虽然略高,但流动性差了不少。 WG 的设计逻辑,是以略低的长期收益率,换取更高的早期流动性——而这个特性,恰好让它极适合做"保费融资"。

"保费融资"听起来专业,其实你可以用买房的逻辑来理解。 我们贷款买房,并不是因为凑不齐全款,而是因为:当房产增值速度高于贷款利率时,用杠杆能让有限的自有资金创造更高的总回报。 保费融资的原理一样——用银行的钱,买一张本来需要全款的保单,自己只出一部分首付,中途只还利息,退保或赔付时保险公司直接把全额先还给银行,扣除贷款本金剩余部分归客户。 整个过程,客户完全不需要经手本金,不用担心资金过桥的成本和麻烦。这一点甚至比买房更方便。 WG 的保费融资具体怎么算? 融资比例通常为首日退保价值的 90%。WG 首日退保价值 81%,融资比例即 81% × 90% =72.9%,算上 97 折后,自付比例约为24.1%。 举个具体例子:

融资利率通常以一个月期香港同业拆息(Hibor)为基准,加一个固定点差。利率会随市场波动,以下测算以融资年利率3%(单利)为假设参考。 以 100 万档为例,持有 10 年:

每个月还要手动转账还利息?有人会觉得麻烦,也有人会觉得心里不踏实。 这里有一个配套方案:用派息基金的每月分红,自动覆盖融资利息。 目前主流派息基金的年化派息率普遍在 8% 以上。以月复利 0.675%(对应年化约 8.4%)估算,只需投入融资本金约 37% 的资金购入派息基金,就能产生足以覆盖每月贷款利息的现金流。 整个方案的初期投入结构如下(以 100 万档为例):

中途,派息基金的分红覆盖融资利息,无需额外出资。 10 年后结清:保单退保价值扣除贷款本息,加上派息基金余值,合计资产约117.8 万美元。 年化 IRR:约 8.71%

任何高于存款利率的策略,必然伴随风险。这套方案的主要风险点有两个: 风险一:利率上行风险融资利率以 Hibor 为基准,若美元利率大幅上行("黑天鹅"场景),融资成本可能显著增加,侵蚀收益。这套方案适合对未来利率持中性偏看跌判断的投资者。 风险二:派息基金的不确定性基金派息率可能下降,基金本身的净值也可能缩水,进而使派息金额不足以覆盖利息,需要额外补缴。 但和房产相比,这套方案有一个本质上的优势: 银行愿意基于首日退保价值给出高融资比例,还允许先息后本,正是因为保险的保证现金价值有刚性保障。这是房产抵押贷款所不具备的底线保护。 这套"金融房产"策略,不是"躺赢"的秘籍,也不是适合所有人的万能方案。 但它给我们提供了一个重要的视角:杠杆本身不是洪水猛兽,关键在于用什么资产做底层,以及利率环境是否与你的判断一致。 过去二十年,中国家庭用房产+贷款跑赢了通胀,跑赢了大多数金融产品。未来二十年,全球利率格局、汇率走势、房产政策,都在发生结构性变化。 真正的财富管理,是在变化中找到逻辑清晰、风险可控的新工具——而不是固守已经失效的旧认知。 这套方案,值得认真研究一下。 【关于作者】 如果你对财富管理或者其他我提到的话题感兴趣,欢迎加我的个人微信了解更多:youmumusou。

一、中国家庭的资产结构,绕不开房子

自住:有个落脚的地方 增值:资产价格年年涨 杠杆:首付三成,撬动全款

二、但这个逻辑,最近几年失效了

- 有没有可以类比房产逻辑的大额稳健投资,同时支持按需加杠杆?

三、认识"金融房产":大额整付寿险

起售门槛:50 万美元 100 万美元以上享有 97 折优惠 直接购买下,10 年复合收益率约为5.05%(97 折后约5.37%);之后年化约5.8%

四、保费融资:像买房一样买保险

每月利息支出:1,822.5 美元 10 年累计利息:约 21.87 万美元 10 年后退保,扣除本息后到手:约90.8 万美元 年化 IRR:约 8.87%

五、搭配派息基金:让投资"自动运转

| 合计初始投入 | 51.1 万 |

六、风险在哪里?优势又在哪里?

房产价格可升可跌,而保险的保证现金价值,永不下跌。

七、结语:资产配置从来没有完美答案

我的经历:

广东省高考数学单科状元 北京大学物理学院本科 香港大学物理系博士 十年以上量化对冲基金数据科学家工作经验

现在的我是一名香港的财富策划顾问,获得MDRT(百万圆桌会员)荣誉,经常来往于香港和内地的大城市。

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。