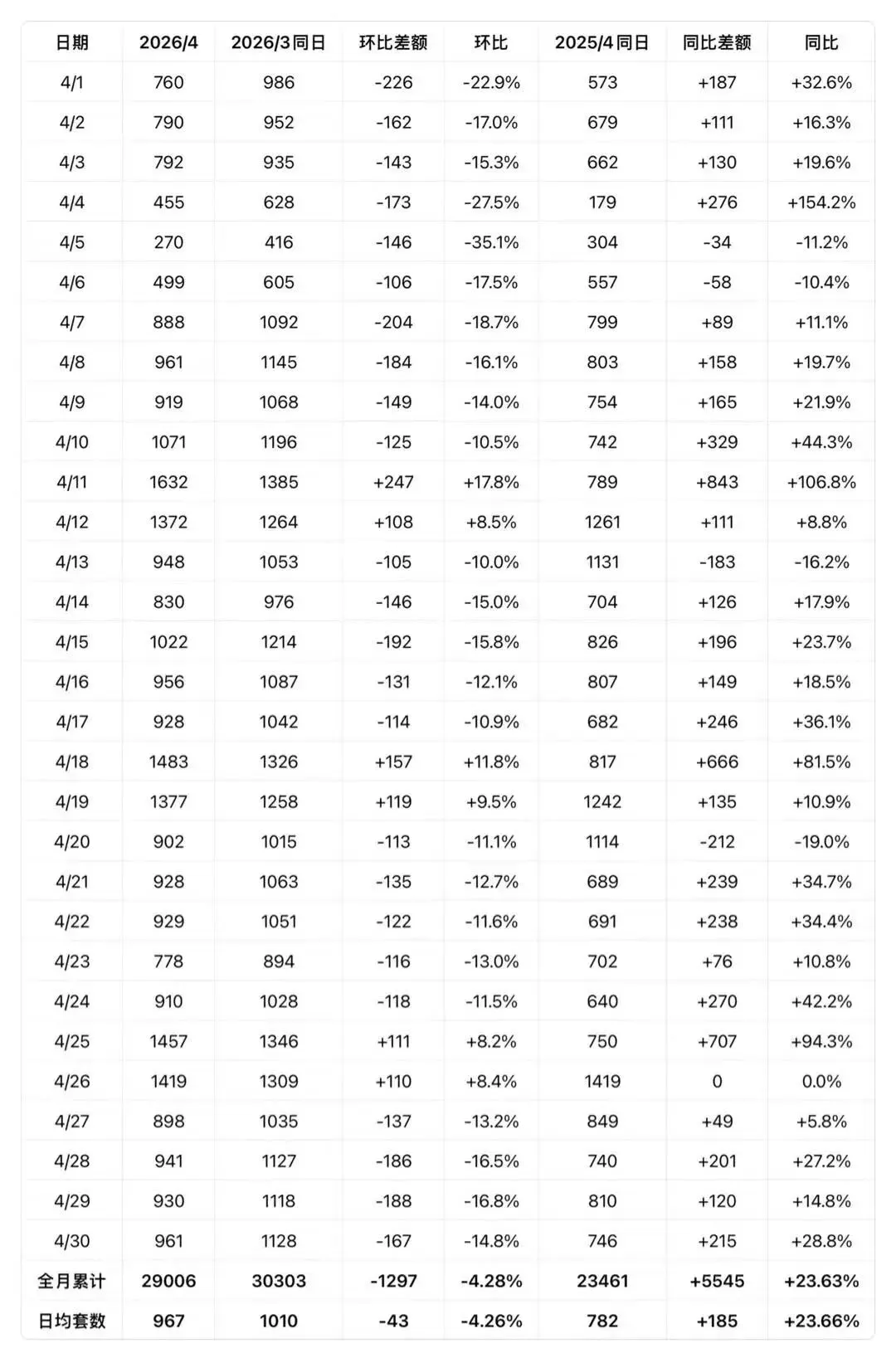

四月上海二手房以29006套的成绩略低于三月全月31215套的成绩,环比三月前30天下跌4.28%。不知道五月是否能够延续这种由“沪七条”带动的潜在购房者大量入市。4 月的上海楼市,终于用一份硬核数据打破了所有观望与猜测:全月二手房网签成交29006 套,同比大涨 23.63%,日均成交 967 套,创下自 2017 年以来十年同期新高。

这不是一次偶然的脉冲式爆发,而是市场从疫情低谷走出后,需求集中释放、信心持续修复的真实写照。

从日度成交的节奏,到十年维度的对比,再到政策与预期的共振,我们能清晰看到:上海二手房市场的 “底”,已经彻底夯实。

日度成交拆解

脉冲式释放下的真实市场温度

翻开 4 月的日度成交数据,市场的情绪变化像一幅动态图谱,每一个高点和低点都有迹可循。

4 月 1 日,市场以 760 套的成交量开局,同比 + 32.6%,环比 - 22.9%,延续了 3 月的热度,也带着政策预期落地后的短暂观望。随后几天,成交量在 700-800 套区间震荡,直到清明节假期,4 月 5 日仅成交 270 套,创下全月低点 —— 这并非市场走弱,而是假期效应导致的网签停滞,不代表真实需求消失。

假期结束后,市场迅速回暖,4 月 7 日、8 日成交量回升至 888 套、961 套,重回常态水平。而真正的转折点出现在 4 月 11 日,单日成交1632 套,同比大涨 106.8%,创下近 5 年同期新高。这一天的爆发,是置换需求的集中释放:房贷利率低位运行、“带押过户” 等政策优化,让观望已久的买家果断出手,也让房东的挂牌信心大幅提升。

随后的市场呈现出典型的 “脉冲式释放” 特征:4 月 12 日成交 1372 套,4 月 18 日、19 日分别成交 1483 套、1377 套,4 月 25 日、26 日分别成交 1457 套、1419 套。这些高点大多出现在周末前后,说明买家在周末集中看房后,选择在工作日办理网签,形成了周度的成交高峰。

从环比数据来看,4 月大部分交易日的环比为负,这并非市场降温,而是 3 月 “小阳春” 基数过高导致的正常回落。以 4 月 30 日为例,成交 961 套,环比 3 月 30 日的 1128 套下降 14.8%,但同比去年 4 月 30 日的 746 套大涨 28.8%。全月来看,4 月成交 29006 套,环比 3 月(不含31号)的 30303 套下降 4.28%,这是季节性的正常波动,而非市场走弱。

而同比数据更能反映市场的真实修复情况。4 月 11 日同比 + 106.8%,4 月 18 日同比 + 81.5%,4 月 25 日同比 + 94.3%,这些数据说明,今年的市场热度,远高于去年同期的低迷水平。全月同比大涨 23.63%,日均成交 967 套,同比去年的 782 套上涨 23.66%,市场的修复趋势已经确立,且具有持续性。

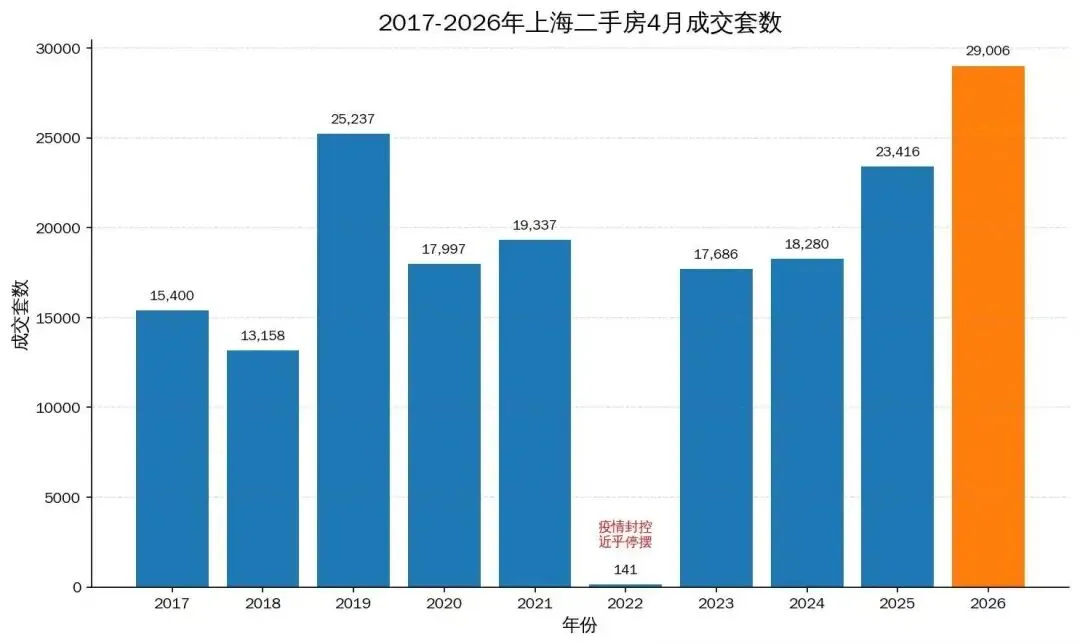

如果把时间拉长到十年,4 月的成交数据更具分量,它不仅是今年的新高,更是对过去十年市场韧性的最好证明。

从 2017 年到 2026 年,上海二手房 4 月的成交走势,像一条跌宕起伏的曲线:

这十年里,市场经历了政策调控、疫情冲击、经济下行等多重考验:2017-2018 年受调控影响低位震荡,2019 年迎来小高峰,2020-2021 年在疫情与调控双重压力下企稳,2022 年因疫情封控跌至冰点,成交仅 141 套,几乎停摆;2023-2024 年缓慢修复,2025 年明显回暖,2026 年直接冲上十年新高。

对比 2019 年的前期高点 25237 套,2026 年的 29006 套高出 14.9%,这意味着,当前的市场热度,已经超过了 2019 年的 “黄金时代”。而 2019 年的市场,是在政策相对宽松、经济增速较高的背景下形成的;如今在经济增速放缓、政策精准优化的背景下,市场能创下新高,更能说明需求的真实存在,而非短期炒作。

更值得关注的是,2026 年 4 月的成交结构,和 2019 年有本质区别。2019 年的成交以刚需为主,置换需求占比不高;而 2026 年的成交中,置换需求占比超过 60%,改善型房源的成交增速明显快于刚需。这说明,市场的主力已经从 “买第一套房” 的刚需,转向 “卖旧买新” 的置换,背后是居民对居住品质的追求,也是市场成熟度提升的表现。

4 月的成交新高,不是单一因素的结果,而是政策、需求与预期的三重共振。

1. 政策优化:从 “救市” 到 “稳市”,精准击中置换痛点

过去一年,上海的楼市政策持续优化,没有 “大水漫灌”,而是精准击中了市场的核心痛点。

- 房贷利率多次下调,首套房利率降至历史低位,每月还款额大幅减少,让很多原本 “差一口气” 的买家终于有了上车的能力;

- 限购政策松绑,部分区域放宽购房资格,扩大了有效购房群体;

- “带押过户” 业务全面推广,解决了置换需求的 “资金周转难” 问题,卖家不用还清贷款就能过户,买家不用额外垫资,交易效率大幅提升。

这些政策,让 “卖旧买新” 的流程更顺畅、成本更低,直接激活了占市场主力的置换需求,成为推动成交的核心动力。

2. 需求积压:三年疫情的 “延迟释放”,终于迎来集中爆发

2022 年的疫情封控,让很多交易被迫暂停,需求被严重积压。随后的 2023 年、2024 年,市场一直在缓慢修复,但买家的观望情绪依然浓厚,很多人选择 “再等等”。直到 2025 年,经济复苏的信号越来越明显,政策的持续优化也让买家看到了希望,积压的需求开始集中释放。

这些需求主要分为三类:

- 改善型需求

- 置换更大的房子、更好的学区房,追求居住品质提升,是市场的核心力量;

- 刚需需求

- 投资性需求

- 占比不高,但部分资金进入市场寻找优质房源,对热门板块形成支撑。

其中,改善型需求的占比最高,也是推动市场热度的关键力量。

3. 预期反转:从 “看跌” 到 “看涨”,信心正在快速修复

过去几年,楼市的预期一直是 “看跌”,很多人认为房价会继续下跌,所以选择观望。但从 2025 年下半年开始,市场出现了明显的变化:

- 房东的挂牌价不再像以前那样 “一降再降”,议价空间开始缩小;

这些变化,让市场的预期开始反转,从 “看跌” 转向 “看涨”。很多买家担心 “再不买就涨了”,果断出手;很多房东也不再急着降价卖房,挂牌价变得更坚挺。这种预期的变化,形成了正向循环:成交增加→房价企稳→预期改善→更多成交,推动市场持续回暖。

面对 4 月的成交新高,市场的目光已经转向了 5 月:“金三银四” 之后,5 月能否延续火爆势头?我们从三个维度来分析。

1. 有利因素:需求、政策与供给的支撑

- 需求端

- 4 月的成交高峰,并没有把所有需求都释放完,很多买家还在看房、谈价,这些潜在需求会在 5 月转化为成交。同时,5 月是传统的看房旺季,天气变暖,很多家庭会选择在 5 月看房、签约,为孩子上学、年底入住做准备。

- 政策端

- 当前的政策环境依然宽松,房贷利率低位运行,限购政策也没有收紧的迹象。相反,部分银行可能会推出更多优惠政策,刺激市场成交。

- 供给端

- 4 月的成交火热,让很多房东看到了希望,挂牌量开始增加。更多的挂牌房源,能满足不同买家的需求,尤其是改善型买家,他们需要更多优质房源选择。

2. 不利因素:季节性回落与观望情绪抬头

- 季节性因素

- “金三银四” 是全年的成交高峰,5 月通常会出现季节性回落。从过去十年的数据来看,除了 2019 年,大部分年份的 5 月成交量都低于 4 月,这是市场的正常规律。

- 观望情绪抬头

- 4 月的成交新高,让部分买家开始担心 “市场过热”,房价会上涨,所以选择观望。同时,部分房东看到市场热度,开始提高挂牌价,议价空间缩小,也会影响买家的购房意愿。

- 资金压力

- 很多买家在 4 月已经完成了网签,接下来的资金压力会比较大,不会在短期内再次出手。同时,银行的贷款额度虽然充足,但审批速度可能会变慢,影响成交效率。

3. 预判:温和回落,韧性犹存

综合来看,5 月的成交量大概率会比 4 月温和回落,但不会出现大幅下跌。预计全月成交量会在 2.5 万套左右,日均成交 800-900 套,依然处于高位水平。

市场的热度,会从 “脉冲式爆发” 转向 “平稳释放”。那些真正有需求的买家,会继续出手;而那些观望情绪浓厚的买家,可能会选择再等等。同时,不同板块的分化会加剧:热门板块的优质房源依然抢手,议价空间小;而冷门板块的房源,依然需要降价才能成交。

市场的 “底” 已经夯实,未来更看分化

4 月的成交新高,不仅是一个数字,更是市场信心修复的信号。它告诉我们,上海二手房市场的 “底” 已经夯实,过去几年的低迷已经过去,市场正在回归理性、健康的轨道。

但这并不意味着市场会一路高歌猛进。未来的市场,会更看分化:改善型房源、热门板块的优质房源,会持续受到追捧;而刚需房源、冷门板块的房源,依然面临去化压力。同时,政策的持续优化、经济的复苏进度,也会影响市场的走势。

对于买家来说,与其纠结 “要不要现在买”,不如明确自己的需求:如果是自住需求,尤其是改善型需求,遇到合适的房源可以果断出手;如果是投资需求,一定要擦亮眼睛,选择优质板块的优质房源。对于房东来说,市场热度的回升,不代表可以盲目涨价,合理定价、精准匹配买家,才能更快成交。

十年一轮回,市场从疫情底到新高,经历了太多的波折。但每一次低谷之后,都是更好的出发。上海二手房市场的韧性,比我们想象的更强,而这次的新高,只是一个开始。

互动话题:你觉得 5 月上海二手房成交量会怎么走?是继续冲高还是温和回落?欢迎在评论区留下你的观点!