房子还是那个房子,但规则正在悄然改变——房产传承的“隐形雷区”:现在是财富,未来可能是“麻烦”

- 2026-05-08 06:28:27

过去二十年,房子是中国家庭最稳固的财富压舱石。绝大多数普通人的毕生积蓄、家庭积累,都沉淀在了房产里。很多人的固有认知都是:辛苦攒下几套房产,稳稳传给子女,就能守住家业、保后代衣食无忧。

但你可能没有意识到:房产在家庭资产中占比过高,正从过去的财富储存器,变成未来的税务麻烦制造者。

尤其在遗产税预期升温的背景下,一个现实问题浮出水面:继承人很可能面临“有房没钱、交税艰难”的困境。

那有没有办法化解?答案是有的——用金融工具做“资产置换”,在法律允许的框架内,将实物资产的风险转化为金融资产的确定性。

下面,从三个维度拆解这套资产规划逻辑。

一、痛点解析:房产传承三座大山

1、难分割

一套房子没法切成几块分给多个子女。变现还受市场周期、税费、折价等因素制约,容易引发家庭矛盾。

2、高税负

未来一旦开征遗产税,房产将按市场估值计入应税总额。关键是:必须先交税,才能继承。这变相逼着继承人低价卖房。

3、无现金流

房子不能当现金花。继承人最难的不是要不要房子,而是没钱交税——这正是资产规划可以切入的核心痛点。

二、置换逻辑:重塑资产属性

通过金融工具,把问题资产变成功能资产,化解房产传承的各类风险。

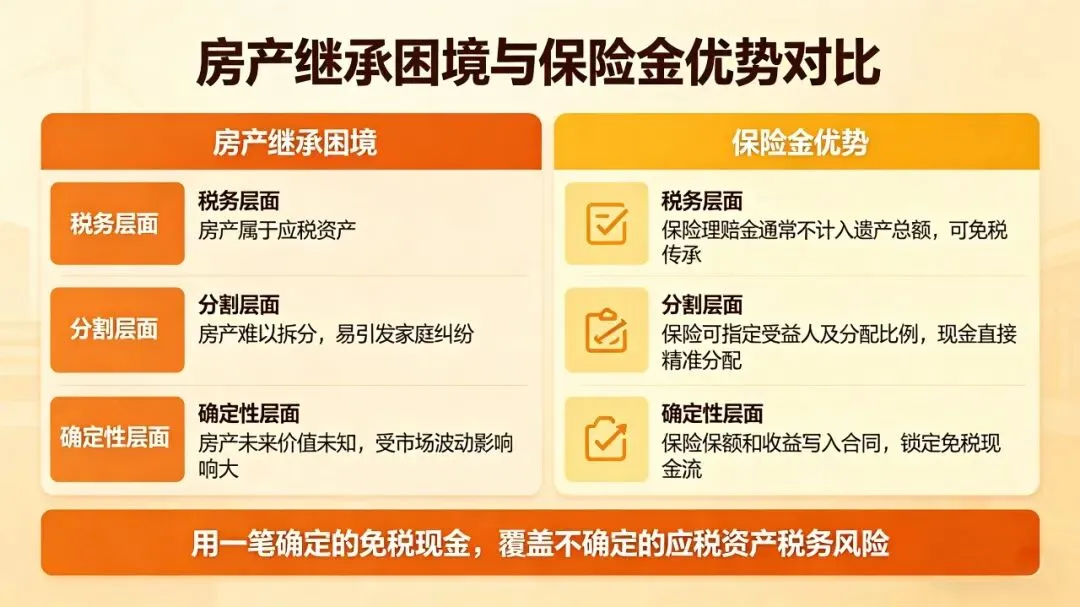

房产继承困境与保险金优势对比:

税务层面:房产属于应税资产,保险理赔金通常不计入遗产总额,可免税传承。

分割层面:房产难以拆分,极易引发家庭纠纷;保险可指定受益人及分配比例,现金可直接精准分配。

确定性层面:房产未来价值未知,受市场波动影响大;保险保额和收益写入合同,可锁定免税现金流。

简单来说:用一笔确定的免税现金,去覆盖一笔不确定的应税资产带来的税务风险。

三、实战操作:两类主流置换方式

1、去杠杆置换

适合人群:高净值、有寿险需求的客户

操作路径:出售一套非核心房产(如投资性房产),缴纳资本利得税后,将资金转化为终身寿险保费,身故后赔付全额免税保险金,实现定向传承。

效果:把一套未来可能被打折变现的房产,变成确定、免税的现金遗产。

2、持有+保单覆盖

适合人群:自住房产、无法或不愿出售的客户

操作路径:测算未来继承人需缴纳的遗产税金额,以此为保额购买终身寿险,用较长缴费期分摊资金压力。

效果:保额可随房产估值动态调整,确保继承人拿到房产的同时,有足额免税现金缴税。

四、传承规划关键提醒

1、算好成本账

房产传承的综合损耗(税+折价+时间)往往高于寿险保费。需要看清资产总持有成本,而非只关注房产增值收益。

2、重视杠杆优势

对于45-55岁的中年人群,寿险具备房产无法比拟的杠杆效应,可用小额保费撬动大额保额,规避传承风险。

五、总结感悟

房产依然是财富的重要组成部分,但在传承这件事上,它不再是万能钥匙。真正的传承,不是留一套房子,而是留一笔确定、可用、低损耗的现金。

用保险工具提前布局,化解房产传承的隐形风险。别等税务规则落地,才仓促做传承规划。