位于留仙大道3370号的南山智园崇文园区,东邻优必选(09880.HK)、深信服(300454.SZ)等,西侧不远处则有传音大厦、大疆天空之城等,是南山区重点打造的高端产业聚集区,同时更是“协作机器人第一股”越疆(02432.HK)的龙兴之地。

2026年4月27日,在竞争对手宇树科技发布IPO招股说明书仅一个月之际,越疆在资本市场亦有了大动作。当天,深交所官网显示,越疆创业板IPO获受理,计划融资金额约12亿元。

公开信息显示,越疆是在2025年12月29日启动A股IPO计划,仅仅经过了4个月时间,该公司便先后完成了深圳证监局上市辅导备案、披露完整回A发行方案、通过辅导验收等一系列流程操作,堪称神速。

但随着越疆招股说明书的披露,包括综合毛利率数据打架、融资为买楼等一系列疑点也陆续浮现。

22亿元“躺在”银行吃利息

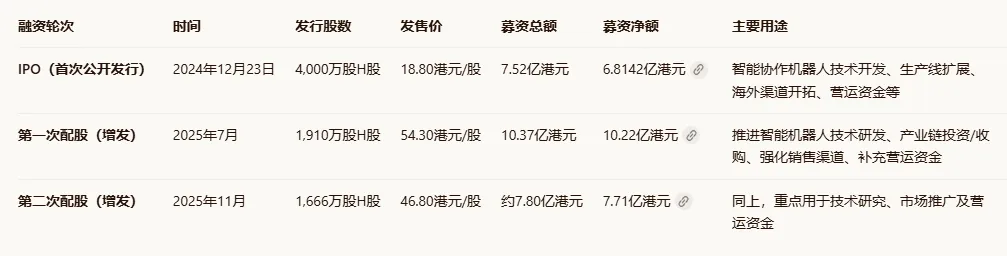

众所周知,正在实施“协作机器人智能化升级+具身智能机器人创新”双轮驱动战略的越疆,是在2024年12月23日于港股上市,约融资7.57亿港元(包含绿鞋部分)。但鲜为人知的是,在此次IPO融资后,越疆又迅速在港股市场进行了两轮配股融资,分别是2025年7月(约融资10.22亿港元)、2025年11月(约融资7.71亿港元)。

因此,在此次回A之前,越疆已经在短短一年时间共进行了3轮融资,累计融资总额大约25亿港元。根据3轮融资的公告,这25亿港元计划投向四个领域,分别是:一、技术研究及产品创新;二、投资、收购及战略联盟;三、销售渠道建设;四、补充营运资金及作一般企业用途。

其中,投向技术研究及产品创新的至少7.90亿港元(由于2025年7月的融资没披露具体投向金额,因此仅统计了此外的两轮融资数据,下同);进行投资、收购及战略联盟的至少2.69亿港元;其余的,将全部投向销售渠道建设、补充营运资金及其他一般企业用途。

图表1:三轮融资详情

按理来说,越疆通过这三轮融资获得了充足的资金支持,目前正是其加速在具身智能机器人赛道的技术研发、产能扩张和全球化布局,以巩固其在协作机器人领域的领先地位的黄金时段,为何又匆匆把心思放在筹备A股的IPO?难道是这25亿港元已消耗殆尽,公司现金流面临压力了?

答案显然并不是。

根据此前公告,截至2025年9月30日,越疆对上述融资款项仅动用了3.20亿港元,其中1.49亿港元属于首次港股IPO,1.71亿港元来源于第一轮配股融资;这些动用的融资款项中,绝大部分是用来补充营运资金及作一般企业用途的。

根据此次A股招股说明书,截至2025年底,越疆的银行存款数较前几年出现了狂飙的情形,高达22.04亿元,这对于一年常年亏损的企业,实属罕见,唯一的解释,只能是融资的款项。值得注意的是,在这22.04亿元的存款结构中,大部分是购买了定期存款产品的。

因为在现金流项目下,越疆最近三年(指2023年至2025年,下同)因投资活动产生的现金流量净额分别为-0.58亿元、0.59亿元、-18.14亿元,显示该公司在2025年进行了异常的巨额投资行为。

对于2025年公司投资活动产生的现金流出金额异常现象,越疆也坦承称,“主要系公司先后于2024年底完成港股IPO及于2025年完成两次港股配售后账面货币资金余额较多,将暂时闲置的资金用于购买定期存款所致。”

以当前汇率换算,这18.14亿元约合20.81亿港元。如此计算,三轮融资总额约25亿港元,减去已动用的3.20亿港元,再减去转换为定期存款的20.81亿港元,还剩余0.99亿港元,或已运用,或作为一般存款。

综合上述所有数据显示,一个清晰的轮廓逐渐浮现:越疆在3轮共融得25亿港元后,到目前为止仅动用了3亿至4亿港元(大部分是用来补充营运资金),其余的,绝大部分购买了定期存款吃利息。

与此同时,越疆的资产负债率也在2025年呈现直线下降,其近三年的负债率(母公司)分别是27.23%、27.05%、9.67%。显然,从财务角度来看,越疆近期根本不存在继续融资的需求和必要性。

投科技还是买房产?

根据招股说明书,此次越疆计划在深交所创业板发行不超过4888.39万股,募资金额约12亿元,约合13.77亿港元,是4轮融资当中金额最高的一次。在招股说明书中,越疆多次提及此次融资的必要性,称“公司亟需专项资金聚焦核心技术研发与产业化建设”。那么,究竟这12亿元计划投向哪些项目,需要如此逼切?

图表2:12亿元计划投资项目

招股说明书显示,此次12亿元将重点投向4个项目,分别是多足机器人研发及产业化(5.50亿元)、人形机器人技术提升(2.50亿元)、营销能力提升(1亿元)、补充流动资金(3亿元)。下面叱咤财经将逐一拆解这些项目究竟有多必要性,让越疆迫不及待的展开第4轮融资。其中,营销能力提升及补充流动资金这两个与核心技术研发不太相关的项目就花费了4亿元,占整个融资金额的三分之一。前面我们已经详细分析了越疆在前三轮融资的25亿港元中,已经有很大一部分是计划投向这两个领域的,且在运用了约3亿港元后其资产负债率已经大幅下降,2025年底的银行存款数更是高达22.04亿元,显示其流动性是十分充沛的,并无融资的迫切性。如果确实遇到流动资金压力,完全可以从这巨额存款中取部分出来运用,因为根据此前三轮的融资计划,这些存款当中有很大一部分本来就是用作补充营运资金和销售渠道建设的。在并无迫切性的前提下,越疆此次既然将多达3亿元的融资金额作为补充流动资金项目,此举不但无法在短期内产生直接经济效益,更可能让公司面临净资产收益率下降的风险,十分让人费解。

至于1亿元用来提升营销能力建设,只能说宇树科技靠出色营销创造的“低研发、高盈利”模式对这个行业的刺激太大,使得这些长期注重研发投入但仍在亏损困境中挣扎的公司,被逼慢慢开始向营销倾斜。

除了上述两个无关痛痒的项目后,剩下的多足机器人研发及产业化(5.50亿元)、人形机器人技术提升(2.50亿元),光听名字确实是与“公司亟需专项资金聚焦核心技术研发与产业化建设”相关;尤其是前者,高达5.50亿元的投入(占整个融资总额的将近一半),越疆更是声称该项目“通过加大核心技术研发投入、建设规模化智能制造产线,实现多足机器人产品的技术升级与产能自主可控,突破现有发展瓶颈,提升生产制造的智能化、标准化水平与规模化效应,进一步巩固公司在机器人领域的竞争优势,提升行业地位与整体盈利能力”。理想很丰满,但叱咤财经经过拆解后发现,这个投入的指向却很让人无奈。

具体来看,这个5.50亿元的项目分两部分,分别是建设投资(约4.95亿元)、铺底流动资金(0.55亿元)。而4.95亿元的建设投资,则由四个子项目构成,分别是建筑工程费(3.82亿元)、工程建设其他费用(0.68亿元)、预备费(0.08亿元)、设备及软件购置费(0.37亿元)。如此一来,整个5.50亿元的项目与研发技术沾边的,仅0.37亿元。

其中,高达3.82亿元的建筑工程费究竟是什么内容?据叱咤财经了解,其中的3.20亿元实际上拟用于购买房产。招股说明书显示,这个5.50亿元的多足机器人研发及产业化项目所需场地拟通过新购置房产方式解决,具体标的是广东深汕投资控股集团有限公司(下称“深汕投控”)旗下位于广东省深汕特别合作区鹅埠街道深汕大道西段北侧深汕工业互联网制造业创新基地项目、建筑面积约为30,000㎡的物业。公开信息显示,深汕投控于3月11日在其官微上发布了关于征集深汕工业互联网制造业创新产业园商业项目意向合作方的公告;同样是在3月,越疆与深汕投控《购置意向协议》,拟以不超过 3.20亿元的价格购买上述建筑面积约为30,000㎡的物业,用于满足多足机器人研发及产业化项目的生产、研发等需求。

高德地图显示,该创新基地项目距离越疆总部约120公里,难道多足机器人研发及产业化项目迫切需要这个如此庞大的场地?招股说明书明确表示,鉴于多足机器人研发及产业化项目生产环节无特殊场地要求,无需配备大型生产设备,且不产生污染,普通标准厂房及办公场地即可满足运营需要。既然如此,那为何现在迫不及待的购买一个远离总部、远离深圳市区的“飞地”进行?综合巨额存款、低负债率及融资用途分析,本次12亿元A股IPO的必要性受到市场质疑。监管机构在审核中或将重点关注其融资合理性、房产购置与主营业务的关联度等问题。

数据打架,谁在说谎?

就在越疆披露创业板IPO获受理前一个月,其竞争对手宇树科技亦发布了IPO招股说明书,一个号称人形机器人出货量全球第一,一个标榜是协作机器人排名全球第一,两者在招股说明书中难免将对手的经营数据进行比对。这一对比不打紧,却弄出了关键财务数据不一致的闹剧。宇树科技在与同行业上市公司进行比较时,称越疆2022年至2024年的综合毛利率分别是40.75%、43.54%、46.56%,而自己则分别是44.94%、44.75%、56.98%,从而得出了“报告期内,公司综合毛利率高于同行业上市公司毛利率”的结论,显示自家的优势。

但在越疆的招股说明书中,却宣称自己2023-2025年的综合毛利率分别为 48.47%、47.95%、46.49%,整体保持稳定且处于较高水平。

这里,2023年至2024年是两方引用数据的重叠年份,但给出的综合毛利率显然不同:如果越疆的数据是真的,则宇树的综合毛利率并没有都高于同行业上市公司毛利率;如果宇树的数据是真的,那么越疆宣称的自己综合毛利率“处于较高水平”便大打折扣。

投资者之所以重视综合毛利率,是因为关心越疆何时能够实现扭亏为盈。按照越疆的数据,2023年至2025年,其营业收入分别为28,699.17万元、37,483.06万元、49,348.30万元,综合毛利率分别为 48.47%、47.95%、46.49%,归母净利润分别为-10,328.10万元、-9,536.46万元和8,353.62万元,不但持续出现亏损,其综合毛利率更是呈现下降趋势。

越疆在招股书上宣称,随着公司市场地位的提升、业务规模的扩大,公司盈利情况将有所改善,预计将于2028年度整体实现扭亏为盈;但同时又指出,若未来宏观经济环境、协作机器人和具身智能机器人下游市场需求等发生重大不利变化,公司可能会面临产品毛利率等业绩指标不及预期,以及扭亏为盈时间延后的风险。