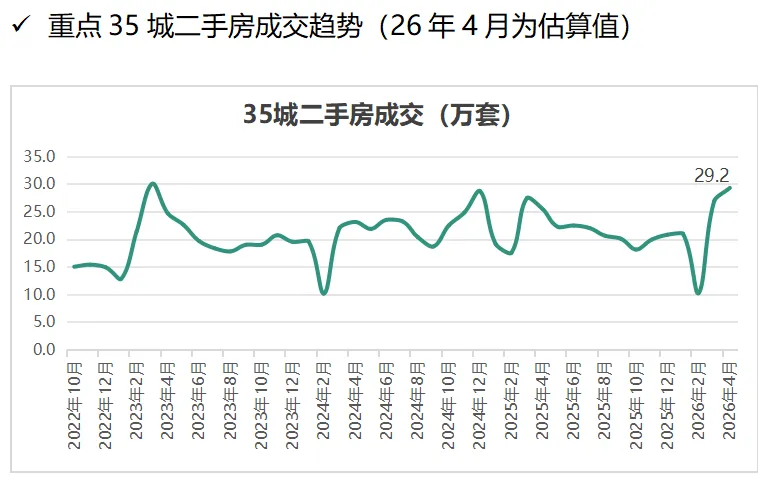

2、百城二手房挂牌量同比变化

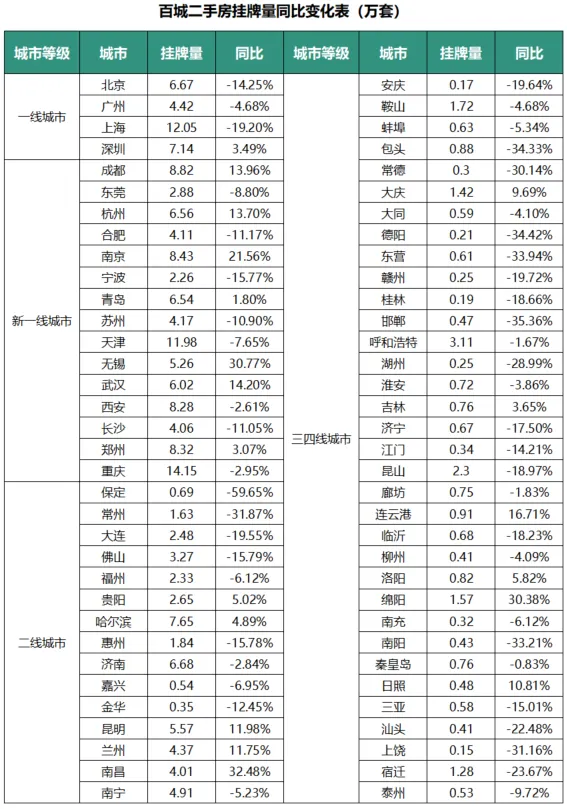

从重点城市同比变化来看,呈现显著的两极分化格局,部分城市挂牌量大幅增长,部分城市则持续收缩,具体表现如下:

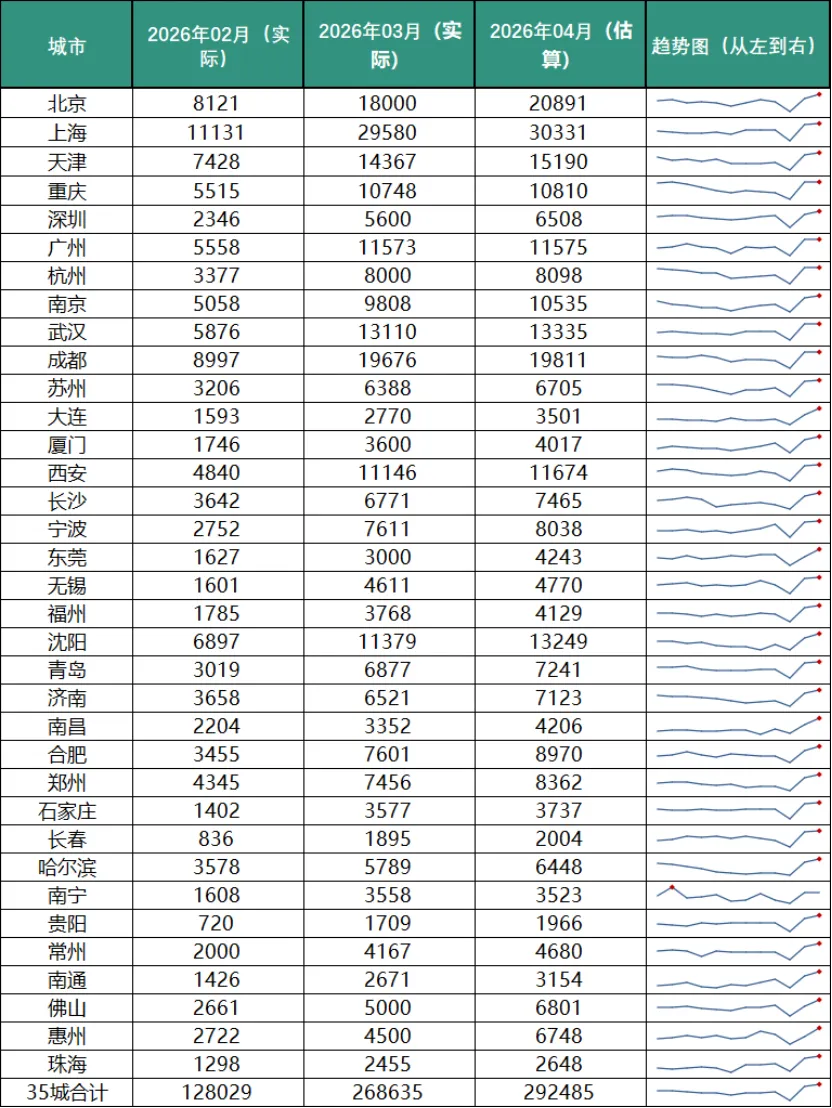

增长 TOP 城市(按同比增幅从高到低):石家庄(+33.12%)、南昌(+32.48%)、无锡(+30.77%)、绵阳(+30.38%)、潍坊(+22.58%)。其中,石家庄挂牌量达 35607 套,南昌挂牌量达 40114 套,无锡作为新一线城市代表挂牌量达 52557 套,这些城市挂牌量激增反映当地市场供给端结构性调整和政策效应传导。

下降 TOP 城市(按同比降幅从大到小):保定(-59.65%)、唐山(-38.95%)、邯郸(-35.36%)、德阳(-34.42%)、包头(-34.33%)。其中,保定挂牌量仅 6948 套,降幅居首;唐山、邯郸、德阳、包头作为三四线城市,挂牌量分别为 4567 套、4677 套、2075 套、8757 套,降幅均超 34%,存量房去化加速。

整体而言,新一线城市率先企稳并实现正增长,反映政策效应传导;二线城市内部分化明显,石家庄、南昌、潍坊等城市大幅增长,保定等城市深度调整;三四线城市挂牌量普遍下降,去库存压力持续;一线城市挂牌量收缩,反映卖方预期趋稳,供给端压力缓解。

数据来源:58安居客研究院

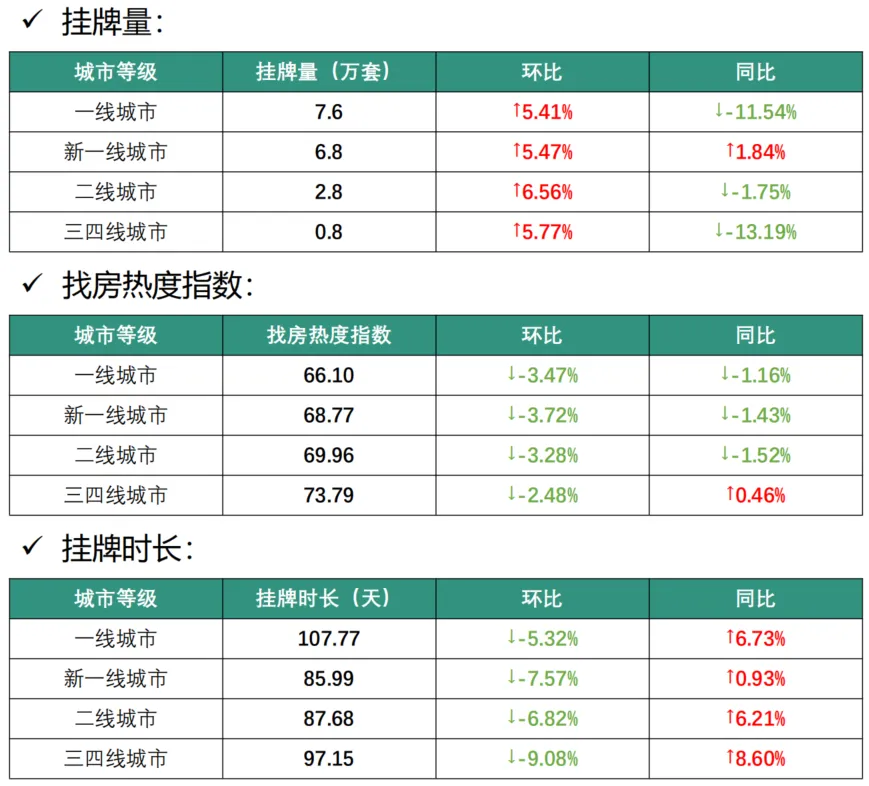

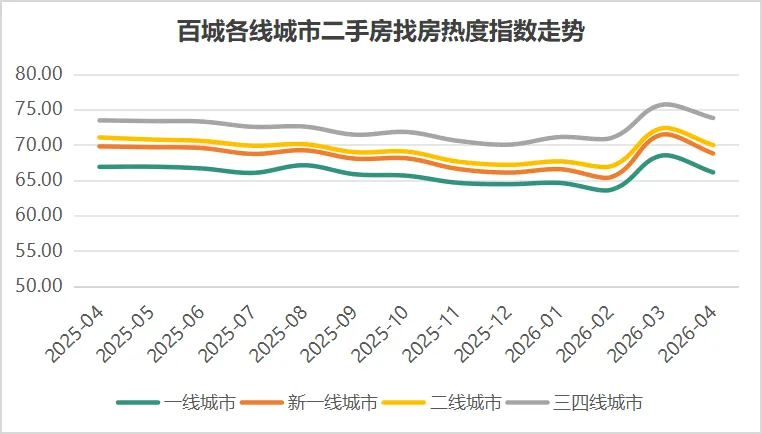

二、百城二手房找房热度指数

2026 年 4 月全国百城二手房找房热度市场呈现 "热度企稳、能级倒挂"的特征。找房热度呈现"三四线 > 二线 > 新一线 > 一线" 的倒金字塔结构,三四线城市热度(73.79)继续领跑,一线城市热度最低(66.10)。

从同比表现来看,市场预期趋于修复:三四线城市热度同比微增 0.46%,为唯一同比正向增长能级;一线城市热度同比下滑 1.16%、新一线城市下滑 1.43%、二线城市下滑 1.52%,整体下行幅度温和收敛,市场观望情绪逐步弱化。重点城市分化明显,咸阳、湛江等城市逆势上涨,泉州、杭州等城市深度回调。

当月第二波政策共振启动,深圳限购松绑 + 公积金全国最大力度(家庭最高 351 万),广州十维度组合拳,政策效应有望在 5-6 月传导至找房热度。短期来看,政策共振效应有望推动一线城市热度回升;中长期需关注政策传导效率对市场预期修复的持续影响。

1、百城二手房找房热度指数走势

2026 年 4 月,各能级城市热度绝对值呈现明显的倒金字塔结构,与常规能级梯度相反:三四线城市平均热度 73.79,二线城市 69.96,新一线城市 68.77,一线城市 66.10,三四线城市热度远超其他能级,需求稳定性较高。

同比维度:三四线城市同比微增 0.46%;一线城市同比下滑 1.16%、新一线下滑 1.43%、二线下滑 1.52%,整体波动幅度有限,市场预期逐步趋稳。

数据来源:58安居客研究院

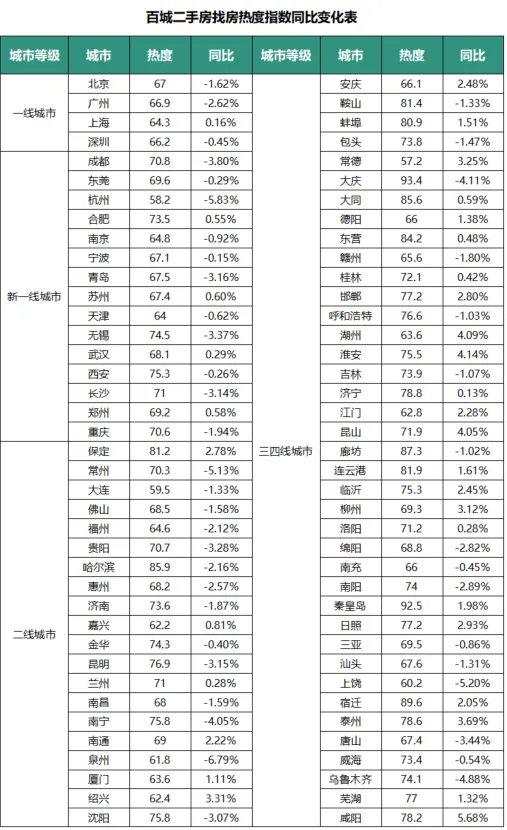

2、百城二手房找房热度指数同比变化

从重点城市同比变化来看,呈现显著的两极分化格局,部分城市逆势增长,部分城市深度回调,具体表现如下:

逆势上涨城市(按同比增幅从高到低):咸阳(+5.68%)、湛江(+5.41%)、淮安(+4.14%)、湖州(+4.09%)、昆山(+4.05%)。其中,咸阳热度达 78.2,湛江热度 68.2,湖州热度 63.6,这些城市热度逆势上涨反映本地市场需求韧性。

深度回调城市(按同比降幅从大到小):泉州(-6.79%)、杭州(-5.83%)、上饶(-5.20%)、长春(-5.14%)、常州(-5.13%)。其中,杭州热度为 58.2,显著偏离新一线均值(68.77),前期高房价透支需求是主要原因;泉州热度 61.8,常州热度 70.3,降幅超 5%,需关注需求端萎缩风险。

整体而言,三四线城市需求韧性较强,热度最高且同比转正;高能级城市热度指数较低,但下行幅度收窄显示预期修复;重点城市中,咸阳、湛江等逆势增长,杭州、泉州等深度回调,反映出城市基本面和房价水平对找房热度的显著影响。

数据来源:58安居客研究院

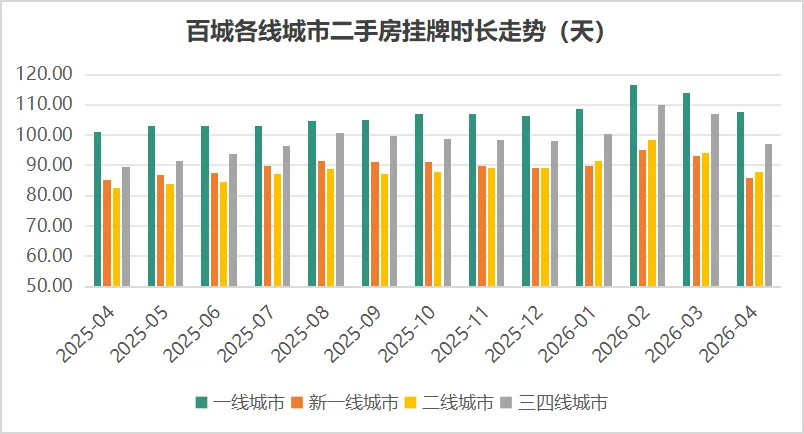

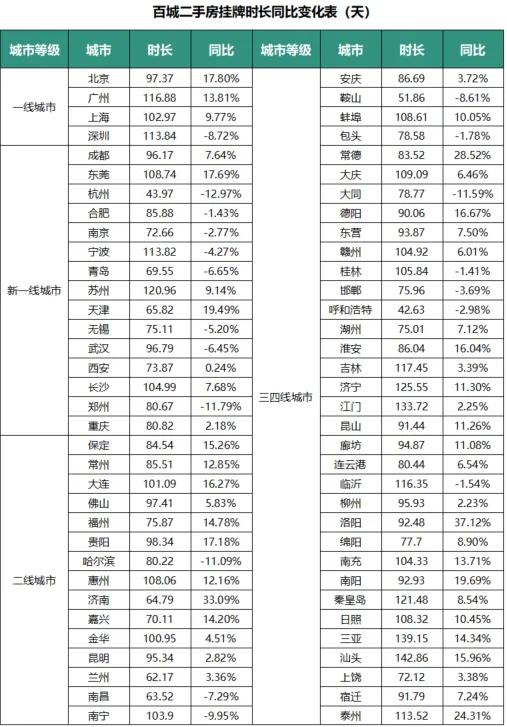

三、百城二手房挂牌时长

2026 年 4 月不同能级城市挂牌时长差异显著,呈现 "一线城市 > 三四线 > 二线 > 新一线"的格局,高能级城市流动性反而更低。

从同比增幅来看,各能级城市全部同比上行,分化特征清晰:三四线城市同比增长 8.60% 增幅最高,流动性拉长最为明显;一线城市同比增长 6.73%;二线城市同比增长 6.21%;新一线城市仅同比增长 0.93% 增幅最平缓。整体呈现低能级城市挂牌时长拉长更快、高能级尤其是新一线相对稳健的态势。重点城市表现极端分化,杭州、石家庄等城市流动性逆势提升,挂牌时长显著低于全国均值,威海、温州等城市流动性持续恶化。

市场供需结构调整、政策效应传导,是导致当前挂牌时长格局的主要原因。杭州挂牌时长仅 44 天左右,同比明显缩短,成为市场流动性标杆。短期来看,第二波政策共振有望推动更多城市流动性改善;中长期需关注政策传导效率对交易效率的提升作用。

1、百城二手房挂牌时长走势

2026 年 4 月,不同能级城市挂牌时长:一线城市平均 107.77 天,三四线城市 97.15 天,二线城市 87.68 天,新一线城市 85.99 天,格局清晰。

同比变化:一线 + 6.73%、新一线 + 0.93%、二线 + 6.21%、三四线 + 8.60%,所有能级挂牌去化周期均有所拉长,但新一线抗压性最强,三四线城市房源变现周期拉长压力最大。

数据来源:58安居客研究院

2、百城二手房挂牌时长同比变化

从重点城市表现来看,挂牌时长呈现极端分化格局,高效市场与低效市场差距显著,具体表现如下:

高效市场城市(挂牌时长显著偏低,同比负增长):呼和浩特(42.6 天,-3.0%)、杭州(44.0 天,-13.0%)、石家庄(44.6 天,-30.3%)、鞍山(51.9 天,-8.6%)、银川(52.9 天,-15.7%)。这些城市挂牌时长均不足 55 天,卖方去化效率显著提升。杭州流动性改善主要源于市场供需结构优化,石家庄同比大幅缩短 30.3% 反映当地市场交易活跃度提升。

低效市场城市(挂牌时长显著偏高,同比明显正增长):威海(149.3 天,+24.2%)、温州(144.9 天,-0.9%)、汕头(142.9 天,+16.0%)、三亚(139.1 天,+14.3%)、江门(133.7 天,+2.2%)。其中,威海挂牌时长近 150 天,同比大幅拉长 24.2%,流动性恶化显著;汕头、三亚等旅游城市挂牌时长超 140 天,需警惕库存积压风险。

整体而言,市场流动性呈现分化格局,杭州、石家庄等城市流动性逆势改善,成为市场亮点;威海、汕头等城市流动性持续恶化,需关注风险;一线城市挂牌时长较长但相对稳定,反映核心城市房产变现难度。市场分化格局仍将延续,但第二波政策共振有望推动流动性改善。

数据来源:58安居客研究院

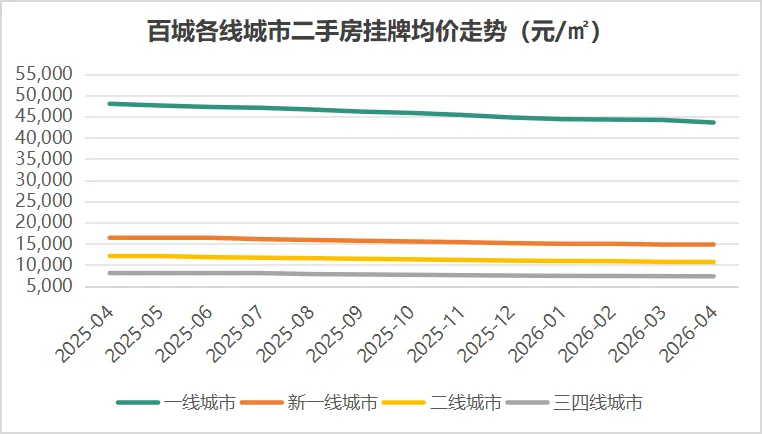

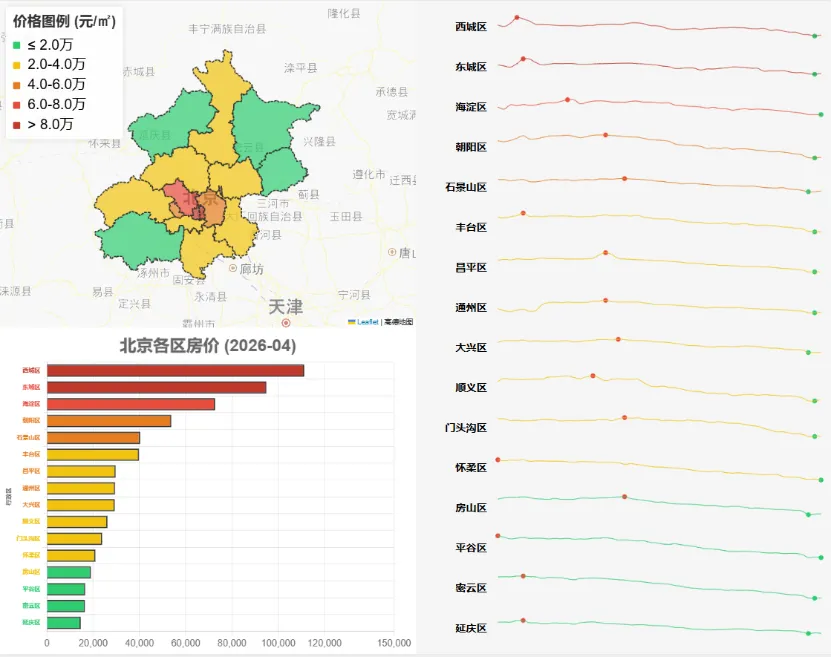

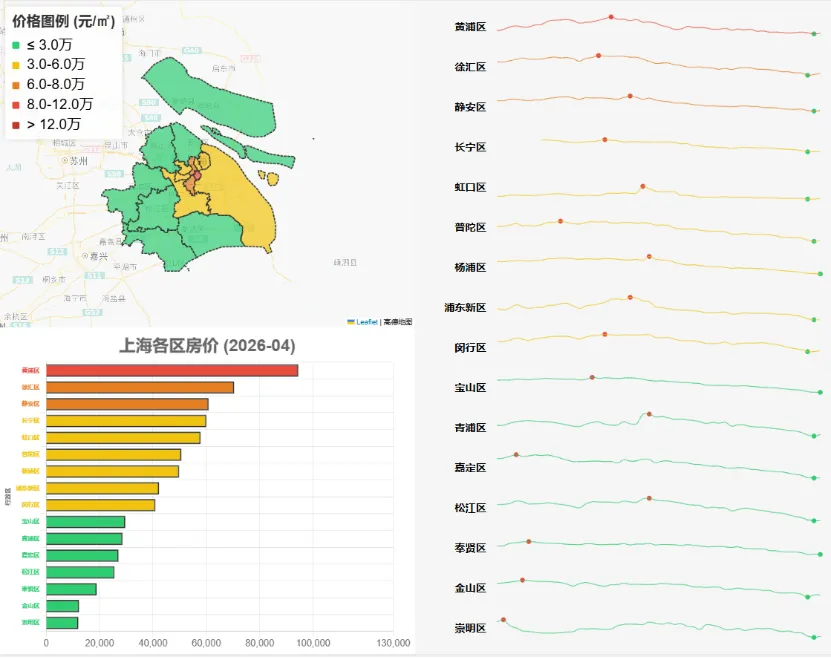

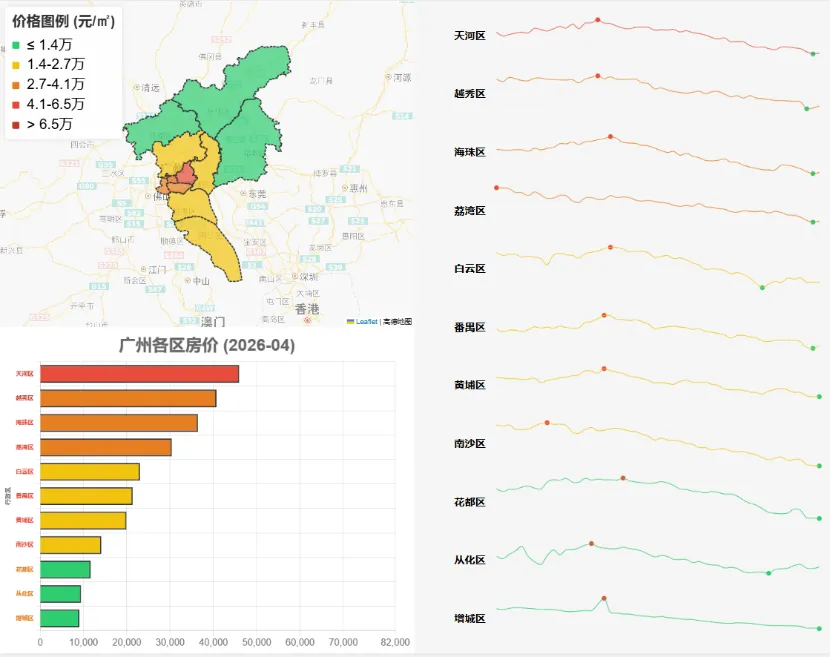

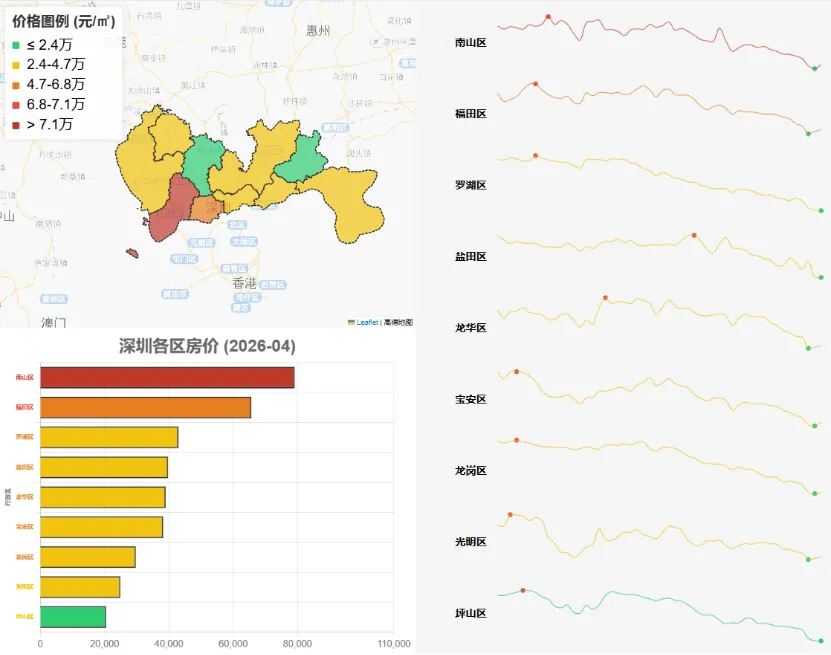

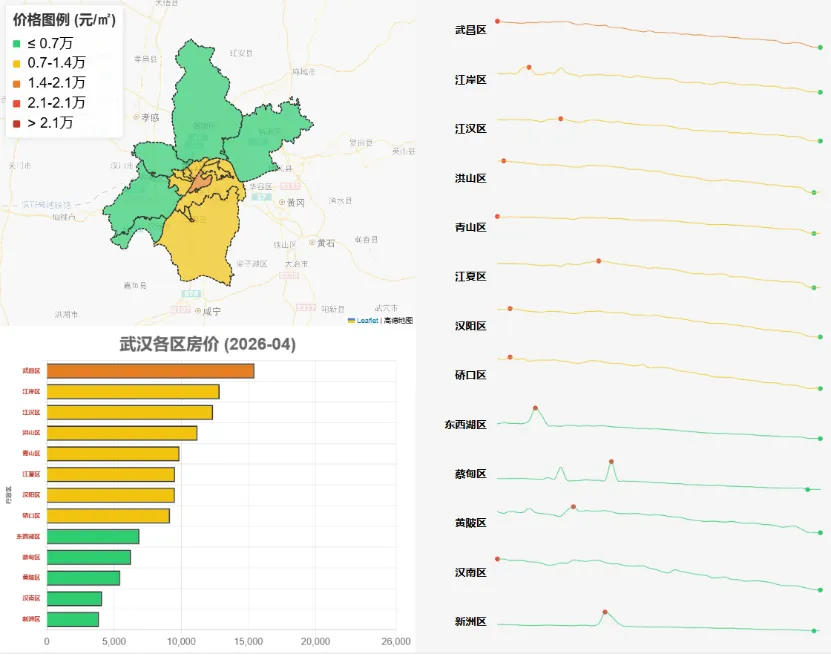

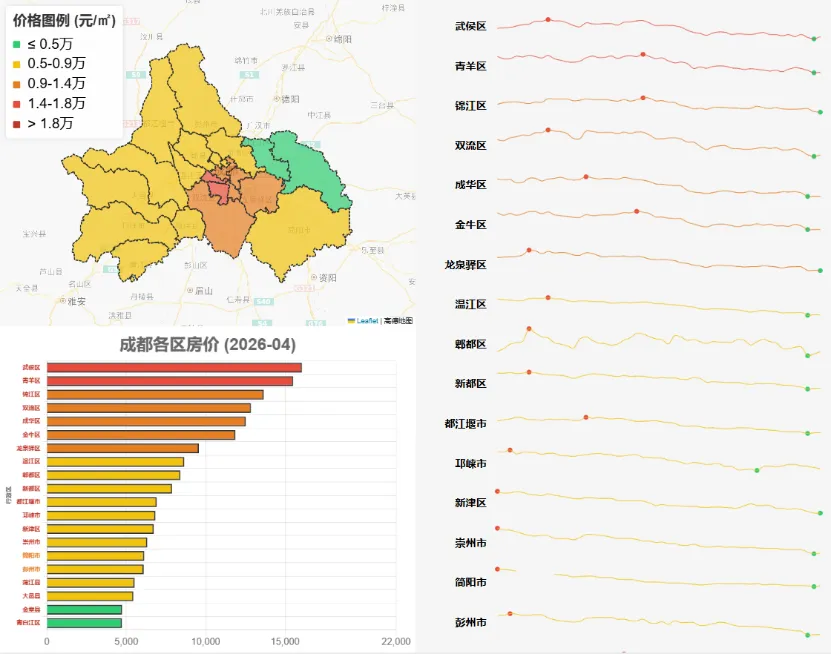

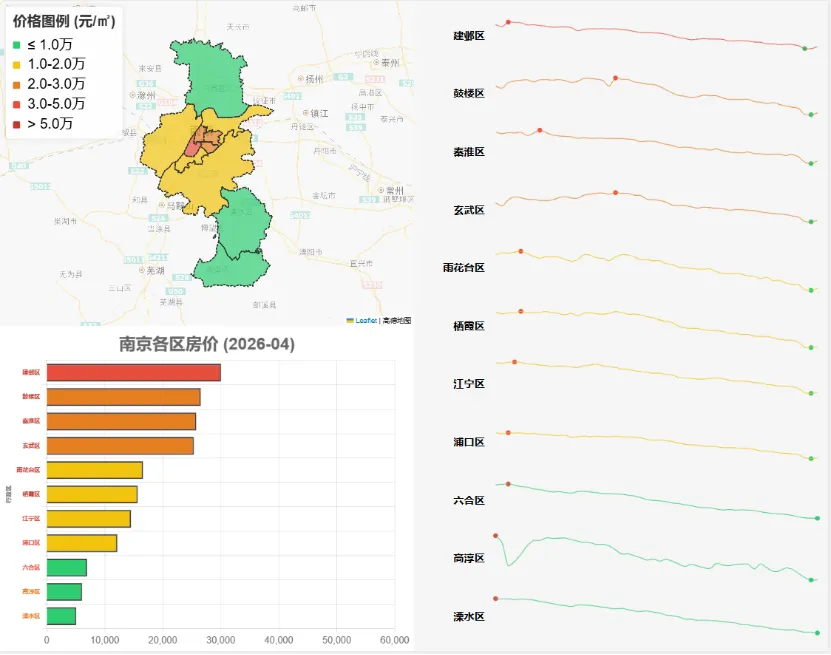

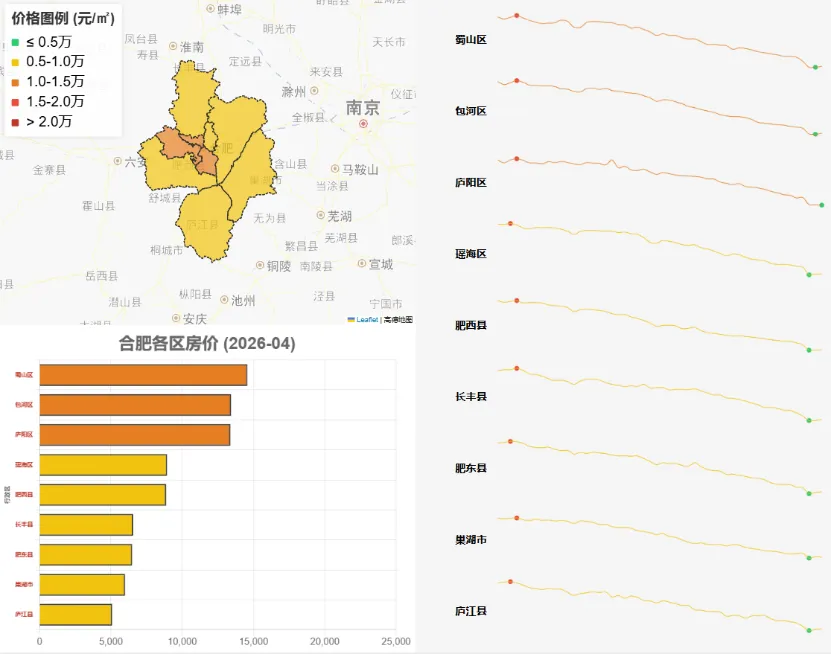

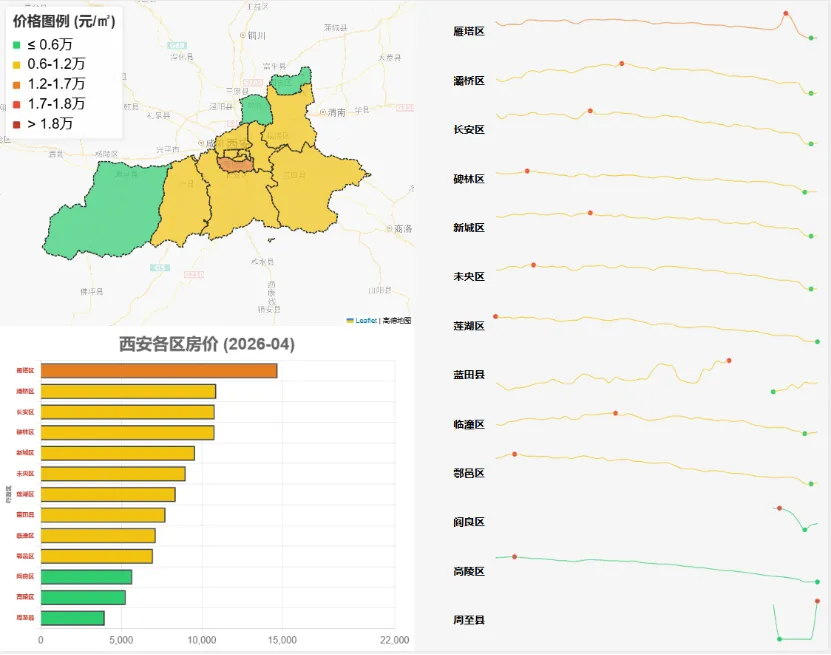

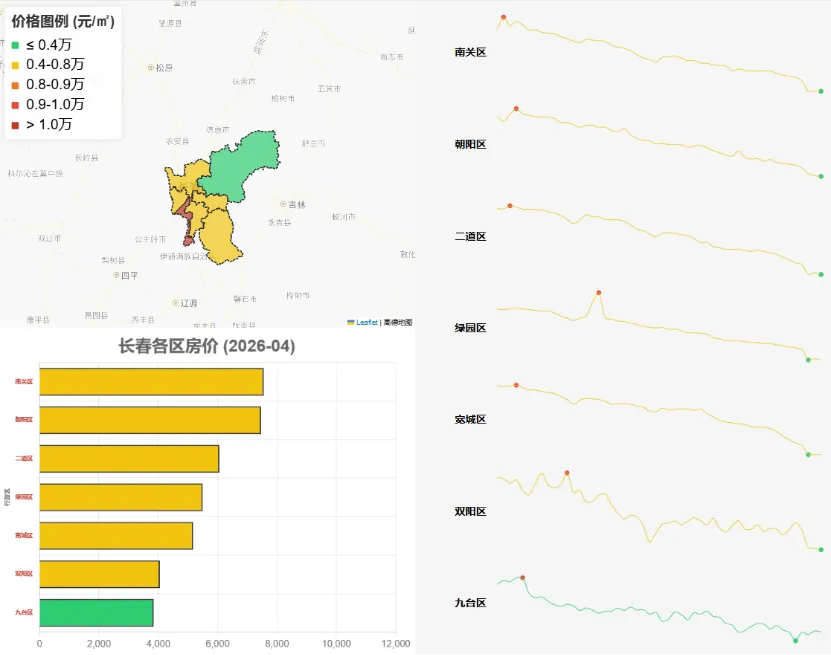

四、百城二手房挂牌均价

2026 年 4 月百城二手房挂牌均价呈现 "整体下行、跌幅趋缓"的筑底特征,所有能级城市同比均为负增长,价格层级差异显著,呈现清晰的梯度特征。值得注意的是,乌鲁木齐成为唯一正增长城市(+0.48%),成都跌幅仅 - 1.36%,价格企稳信号显现。

从同比表现来看,各能级城市跌幅相对集中:一线城市均价 43575 元 /㎡,同比 - 9.22%;新一线城市 14814 元 /㎡,同比 - 9.72%;二线城市 10691 元 /㎡,同比 - 11.70%;三四线城市 7306 元 /㎡,同比 - 9.52%。二线城市跌幅最深,新一线次之,一线与三四线跌幅相近,价格调整趋于均衡。绝对价格方面,层级间价差显著,一线城市均价是三四线城市均价的 6 倍,能级断层特征突出。

当月处于第二波政策共振启动期,深圳、广州等城市出台重磅政策,有望在 5-6 月传导至价格端。值得注意的是,乌鲁木齐成为唯一正增长城市,成都跌幅极小,显示部分城市价格已接近底部。短期来看,政策共振效应有望推动一线城市价格企稳;中长期需关注价格止跌信号从高能级城市向低能级城市传导的节奏。

1、百城二手房挂牌均价走势

2026 年 4 月,各能级挂牌均价及同比:一线城市 43575 元 /㎡,同比 - 9.22%;新一线城市 14814 元 /㎡,同比 - 9.72%;二线城市 10691 元 /㎡,同比 - 11.70%;三四线城市 7306 元 /㎡,同比 - 9.52%。

从跌幅差异来看,各能级城市跌幅差距较小,价格调整已趋于均衡;从绝对价格梯度来看,层级差异显著,能级间价格断层明显。

数据来源:58安居客研究院

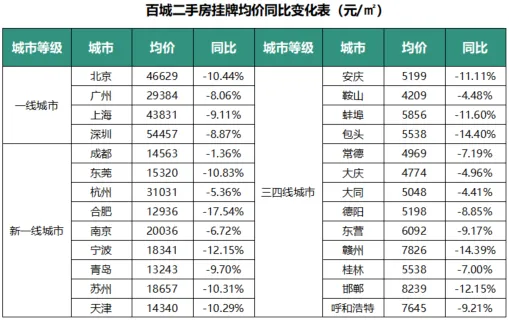

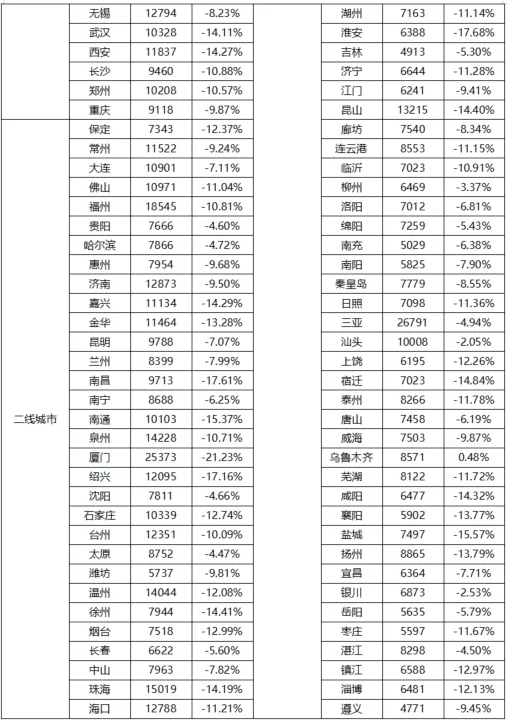

2、百城二手房挂牌均价同比变化

从重点城市表现来看,价格呈现显著分化特征,挂牌价同比大多为负增长(乌鲁木齐除外),但跌幅差异明显,具体表现如下:

抗跌城市(按同比降幅从小到大):乌鲁木齐(+0.48%)、成都(-1.36%)、汕头(-2.05%)、银川(-2.53%)、柳州(-3.37%)。其中,乌鲁木齐成为唯一正增长城市,均价 8571 元 /㎡;成都作为新一线城市代表,跌幅仅 - 1.36%,均价 14563 元 /㎡,显示城市基本面支撑较强;汕头、银川跌幅较小与当地房价基数较低、市场调整幅度有限有关。

领跌城市(按同比降幅从大到小):厦门(-21.23%)、淮安(-17.68%)、南昌(-17.61%)、绍兴(-17.16%)。其中,厦门跌幅最深,均价 25373 元 /㎡,前期高房价透支是主要原因;淮安、南昌、绍兴跌幅均超 17%,显著高于所在能级均值,去化压力突出。

整体而言,价格分化呈现明显的地理特征,长三角城市跌幅普遍高于区域均值,西北城市跌幅相对温和;高能级城市整体跌幅略缓,体现优质资源聚集的保值属性;新一线及二线城市内部分化显著,成都抗跌、厦门领跌,反映出城市基本面和房价水平对价格的显著影响。值得注意的是,乌鲁木齐成为唯一正增长城市,价格企稳信号显现。

数据来源:58安居客研究院

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?