根据《民法典》及相关司法解释的规定,即使抵押合同中约定了禁止转让抵押物,抵押人擅自转让的,该转让合同本身仍然是有效的。

但是,合同有效并不意味着受让人一定能取得抵押物的所有权。最终结果取决于“禁止转让”的约定是否已经办理了登记。

⚖️ 两种不同情况的法律后果

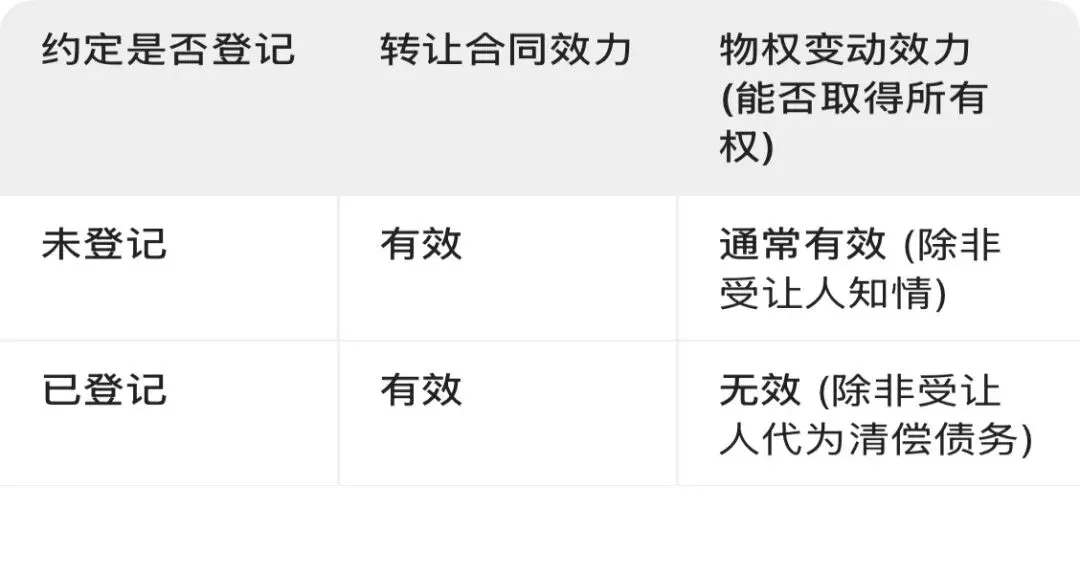

1. 禁止转让的约定 未办理登记

如果抵押合同中虽然有禁止转让的约定,但该约定并未在不动产登记机构等进行登记:

● 转让合同有效:抵押人与受让人签订的买卖合同是有效的。

● 物权变动通常有效:如果抵押物已经交付(动产)或办理了过户登记(不动产),受让人通常可以取得所有权。抵押权人不能主张转让不发生物权效力。

● 例外情况:如果抵押权人能够证明受让人在交易时明知存在禁止转让的约定,则可以主张转让不发生物权效力。

● 抵押人责任:抵押人擅自转让的行为构成违约,需要向抵押权人承担违约责任。

2. 禁止转让的约定 已经办理登记

如果“禁止转让”的约定已经依法办理了登记,具有了公示效力:

● 转让合同依然有效:转让合同本身的效力不受影响,依然是有效的。

● 物权变动无效:即使抵押物已经交付或办理了过户登记,抵押权人也有权主张该转让不发生物权效力。这意味着受让人无法取得抵押物的所有权,抵押物在法律上仍被视为抵押人的财产,抵押权人的权益得到更强保护。

● 例外情况(涤除权):如果受让人愿意代替债务人清偿全部债务,从而使抵押权消灭,那么转让可以发生物权效力。

📌 核心要点总结

为了方便您理解,以下是两种情况的对比:

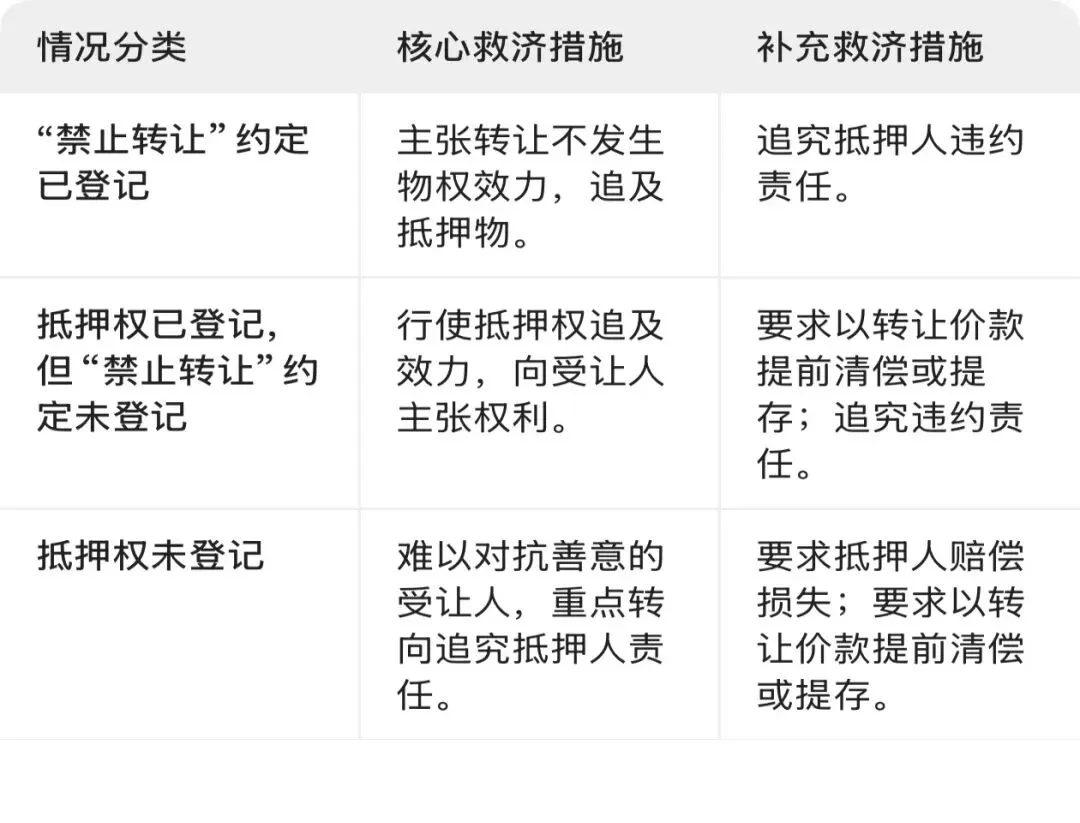

总而言之,法律将合同的效力与物权变动的效力进行了区分。无论“禁止转让”的约定是否登记,都不会导致转让合同无效。但是,该约定是否登记,直接决定了受让人能否最终取得抵押物的所有权。当抵押物被抵押人擅自转让后,抵押权人并非束手无策。根据《民法典》及相关司法解释,您可以采取一系列救济措施来维护自身权益。具体策略的选择,关键取决于“禁止转让”的约定是否已办理登记以及抵押权本身是否登记。

以下是您可以采取的救济路径:

🎯 核心策略:根据登记情况选择路径

1. 主张物权追及效力,追及抵押物

这是最直接有力的救济方式。根据《民法典》规定,抵押权具有追及效力,即无论抵押物辗转流转到何人手中,抵押权人都可以追及至该物并行使抵押权。

● 适用情形:

● 抵押权已登记:这是行使追及权最坚实的基础。您可以直接向受让人主张对该抵押物的抵押权,要求拍卖、变卖该财产以优先受偿。

● “禁止转让”约定已登记:在这种情况下,您可以主张该转让行为不发生物权效力,即受让人无法取得所有权,抵押物仍属于抵押人,您的抵押权自然不受影响。

2. 追究抵押人的违约责任

无论您是否能成功追及抵押物,抵押人擅自转让的行为通常都构成了对抵押合同的违约。

● 适用情形:几乎所有擅自转让的情况。

● 具体措施:

● 要求抵押人承担合同中约定的违约责任,如支付违约金。

● 如果合同没有约定或约定不明,可以要求抵押人赔偿损失,赔偿范围包括您的实际损失和可预见的利益损失。

● 如果合同明确约定转让抵押物是解除合同的條件,您可以主张解除合同,并要求债务人提前清偿全部债务。

3. 要求提前清偿债务或提存转让价款

如果抵押物的转让可能损害您的抵押权,您可以利用法律赋予的这项权利。

● 适用情形:抵押人转让了抵押财产,并获得了转让价款。

● 具体措施:您可以要求抵押人将转让所得的价款用于提前清偿债务或者向第三方提存。转让价款超过债权数额的部分归抵押人所有,不足部分由债务人继续清偿。

📊 不同情况下的救济措施对比

为了让您更清晰地理解,以下是根据不同情况整理的救济措施选择:⚠️ 特殊风险提示:善意取得

需要特别注意的是,如果抵押权未办理登记,且受让人在受让时满足以下三个条件,则构成“善意取得”:

1. 主观善意:不知道且不应当知道该财产已抵押。

2. 合理价格:以合理的价格受让。

3. 完成公示:不动产已完成登记,动产已完成交付。

在这种情况下,受让人将合法取得抵押物的所有权,您的抵押权将无法对抗该受让人。此时,您的救济重点应完全转向向抵押人追索赔偿。

📝 行动建议

1. 立即核查登记状态:第一时间确认您的抵押权以及“禁止转让”的约定是否已办理登记。

2. 全面收集证据:整理并保管好抵押合同、主债权合同、登记证明、抵押人转让抵押物的相关证据(如买卖合同、过户记录等)。

3. 评估受让人情况:判断受让人是否可能构成“善意取得”。

4. 选择最佳策略:结合上述情况,选择最有利的救济路径。

5. 及时采取法律行动:如果协商不成,应尽快通过诉讼或申请实现担保物权等法律途径维权,避免错过最佳时机。“禁止转让”约定的登记并非由您单独申请,而是需要在办理“不动产抵押权首次登记”时,由抵押人(您)与抵押权人(如银行)共同申请,由登记机构将该约定记载于不动产登记簿。

具体办理规则根据抵押登记的时间有所不同,主要分为以下两种情形:

1. 2021年1月1日之后办理的抵押登记(《民法典》生效后)

这是目前最常见的情形。登记流程已标准化,核心在于《不动产登记申请书》中的勾选:

● 办理动作:在申请办理抵押权登记时,填写《不动产登记申请书》。

● 关键栏目:找到“是否存在禁止或限制转让抵押不动产的约定”一栏。

● 操作方式:

● 若双方约定禁止转让,请在此栏勾选或填写“是”。

● 登记机构会将此信息录入不动产登记簿,产生法律效力。

● 注意:一旦登记为“是”,后续若想转让房产(带押过户),通常必须由卖方、买方、原贷款银行三方共同到场申请,或者先变更该约定。

2. 2021年1月1日之前办理的抵押登记(存量抵押)

对于《民法典》生效前已设立的抵押,当时的登记簿没有“禁转约定”栏目。若想增加此限制,需通过“变更登记”来补录:

● 办理性质:不动产抵押权变更登记。

● 办理流程:

1. 联系银行:首先需与抵押权人(银行)协商一致,取得银行同意。

2. 共同申请:携带身份证明、不动产权证书、原抵押合同、变更协议等材料,由您和银行工作人员共同前往不动产登记中心窗口。

3. 补录约定:在申请书中明确新增“禁止转让”条款,由登记中心更新登记簿信息。

3. 特别提示:上海市的“短信通知”服务

根据上海市规划资源局的最新政策,上海已推出抵押房产转让自动短信通知服务。

● 作用:一旦房产发生转移登记(过户),系统会自动向抵押权人(银行)预留的手机号发送短信提醒。

● 意义:这是对抵押权人知情权的保障,但不能替代“禁止转让”的登记效力。如果您希望彻底阻断过户,仍需按上述流程办理“禁转”登记。

总结建议:

若您正在办理新抵押,请直接在申请书上勾选“是”;若是旧抵押,需联系银行一同去窗口补办变更登记。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?