核心内容

一二市场重合度持续回落:4月全国重点46城一二手房市场重合度为11.8%,环比下降1.16个百分点,客户摇摆意愿进一步减弱,新房与二手房市场客群分化加剧。

二手房找房占比高位运行:4月二手房找房人数占比达74.9%,环比上升0.14个百分点,二手房市场关注度持续旺盛。

二手房分流强度有所回落:4月二手房对新房的分流压力为32.1%,环比下降2个百分点,46城中3个城市分流压力环比上升,43个城市下降。

一、核心指标

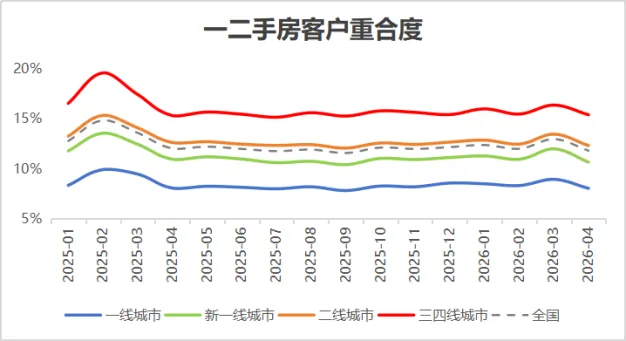

1.一二手房市场重合度

2026年4月一二手房市场重合度继续回落,客户摇摆意愿减弱,新房与二手房市场客群分化态势持续。4月份全国重点46城一二手房市场重合度达到11.8%,较3月份下降1.2个百分点。与去年同期相比,重合度下降约0.2个百分点。这一变化意味着市场上同时关注新房和二手房的购房人群比例在减少,新房与二手房之间的客群边界更加清晰,两类市场的客群分化特征愈发明显。

从各能级城市的表现来看,不同城市呈现"城市能级越高,重合度越低"的格局。三四线城市重合度最高,达到15.4%,环比下降0.98个百分点;二线城市为12.3%,环比下降1.1个百分点;新一线城市为10.7%,环比下降1.3个百分点;一线城市重合度最低,仅为8.0%,环比下降0.9个百分点。这种分化与不同能级城市的房源结构和购房者需求特征有关,一线城市新房供应有限且价格较高,购房者类型偏好明确,而三四线城市新房和二手房选择空间均较大,摇摆意愿更强。

说明:一二手客户重合度=市场上同时关注新房和二手房的找房人数÷市场找房总人数,反映新房与二手房市场的客群同质化程度。该比值越大,表明两者同质化程度越高。若重合度达100%,意味着两个市场客户完全重合;若重合度为0,则表示两个市场客户群体互不相关。

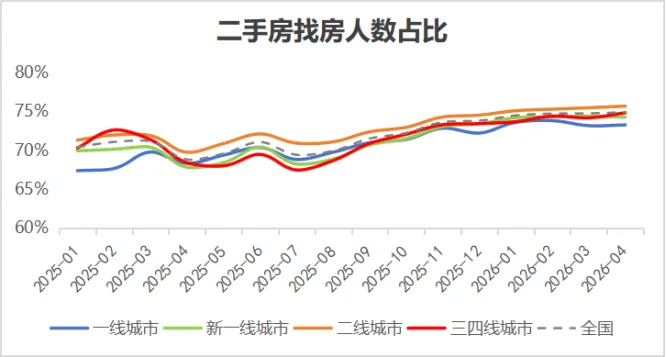

2.二手房找房人数占比

4月二手房找房人数占比延续高位运行态势,维持在74.9%的水平,环比上升0.14个百分点,二手房市场关注度持续旺盛,市场主导地位进一步巩固。

4月份全国重点46城二手房找房人数占比为74.91%,较3月份上升0.14个百分点。自去年以来,二手房找房占比基本维持在75%附近的高位水平。这一数据意味着在整体市场找房人群中,每4个购房者中就有3个在关注二手房。二手房市场主导地位持续巩固的主要原因在于:当前二手房挂牌量充裕,价格经过调整后性价比优势凸显,同时具有即买即住、配套成熟等优势,符合当前购房者追求确定性的需求特征。

从各能级城市的表现来看,二线城市二手房找房占比最高,达到75.69%,环比上升0.2个百分点;新一线城市为74.28%,环比下降0.12个百分点;三四线城市为74.84%,环比上升0.64个百分点;一线城市为73.29%,环比上升0.11个百分点。各能级城市的二手房找房占比均维持在73%-75%的较高水平区间内,说明二手房市场主导地位在全国范围内已经确立。

说明:二手房市场找房人数占比=二手房找房人数÷市场找房总人数。该占比越高,说明二手房市场关注度越高;若占比超50%,表明关注二手房的人数居多,反之则关注新房的人数占多数。

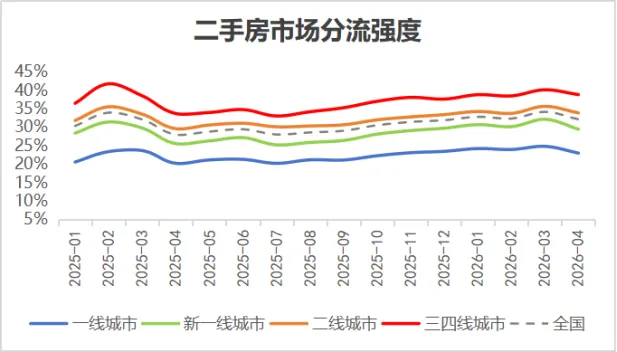

3.二手房市场分流强度

2026年4月二手房市场分流强度有所回落,环比下降2个百分点至32.1%,46城中43个城市分流压力环比下降,新房市场竞争压力有所缓解。

从具体数据来看,4月份全国重点46城二手房对新房的分流压力为32.1%,较3月份的34.1%下降2个百分点。46个城市中,3个城市分流压力环比上升,43个城市下降。分流压力回落的原因在于:客群重合度下降意味着摇摆客户基数缩小,部分价格敏感型购房者在两类房源之间的选择更加明确。虽然分流压力有所回落,但整体仍处于32%以上的较高水平,新房市场面临的竞争压力依然不容忽视。

从各能级城市的表现来看,"城市能级越低,分流压力越大"的格局依然稳定存在。三四线分流压力最高,达到38.8%,环比下降1.32个百分点;二线城市为33.8%,环比下降1.78个百分点;新一线为29.5%,环比下降2.64个百分点;一线城市分流压力最低,为23%,环比下降1.83个百分点。三四线城市新房供应充足但品质优势不明显,加上二手房价格优势,导致购房者摇摆倾向更强。

说明:二手房市场分流强度=市场上同时关注新房和二手房的找房人数÷新房找房人数,反映新房找房人群中关注二手房的比例,这些摇摆客户会对新房形成潜在分流影响,占比越高,新房被二手房潜在分流压力就越大。

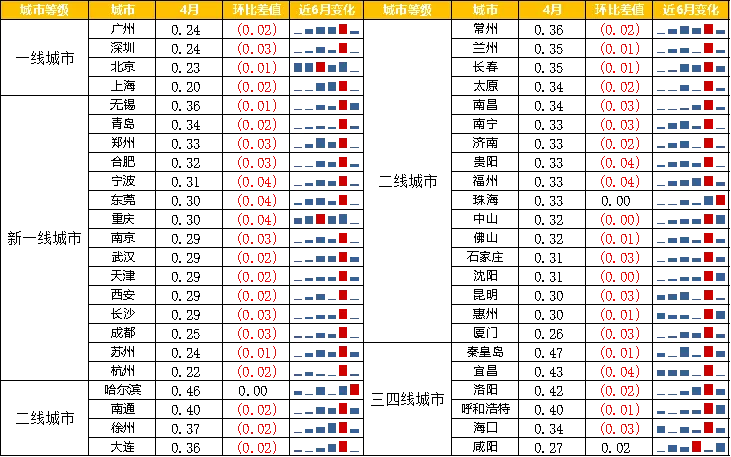

二、重点46城二手房市场分流强度

2026年4月,全国重点46城二手房对新房的分流压力有所分化,不同城市呈现差异化的变化特征。分流强度超过40%的城市有5个,占比10.9%。分流压力最大的城市为秦皇岛,达到47.12%,接近半数的新房潜在购房者同时也在关注二手房。分流压力最小的城市为上海,仅为20.23%,这与上海新房供应紧张、价格高企的市场环境有关。分流强度在30%以上的城市有31个,占比67.4%。

从变化情况来看,4月份重点46城二手房分流压力呈现分化态势,不同城市环比和同比表现出不同的变化特征。分流压力环比上升的城市有3个,占比6.5%,43个城市环比下降。当前房地产市场正经历结构性调整,二手房市场在部分城市的竞争优势有所变化,新房市场面临的竞争压力也呈现区域性差异。

表 2026年4月全国重点46城二手房市场分流压力

资料来源:安居客研究院【楼盘洞察】产品数据库

三、市场反应(典型12城)

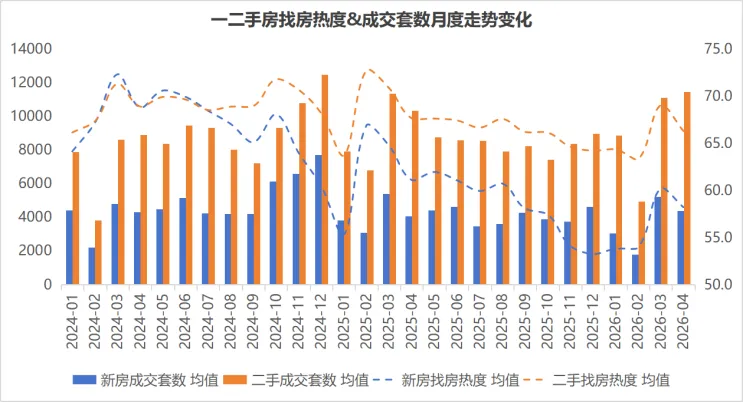

2026年4月楼市呈现明显结构性分化,典型城市的新房成交环比有所回落,符合季节性波动规律,而二手房市场延续3月热度,成交量持续保持高位且较3月增加,成为市场稳定运行的重要支撑。从找房热度来看,4月新房与二手房找房热度指数均较3月出现回落,意味着市场预期在短期快速升温后进入理性修复期。这种热度回落是阶段性休整的正常表现,并非需求走弱,其影响将传导至5月短期成交节奏,但不改市场修复的大趋势。

随着4月末中央政治局会议定调“努力稳定房地产市场”,叠加深圳、广州、天津、武汉、苏州等核心城市密集出台限购优化、公积金提额、“卖旧买新”补贴等新政,政策红利进入集中释放期,两轮政策效应形成共振,辐射20余城,为5月及下半年市场回暖提供强劲支撑。整体而言,市场已具备企稳回升基础,后续将依托政策持续发力与信心稳步修复,逐步迎来新一轮修复上行周期。

数据说明:找房热度是根据用户在线找房数据拟合的找房热度数据;在线成交为各地网签备案日度数据监测统计;为便于对比,此处选取了12个典型城市数据统计,分别是一线城市4个:北京、上海、广州、深圳;新一线城市7个:成都、杭州、南京、青岛、宁波、东莞、苏州;二线城市1个:佛山。

资料来源:安居客研究院【楼盘洞察】产品数据库

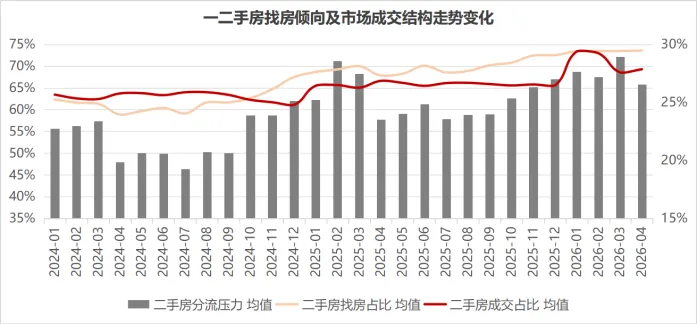

2026年4月,二手房找房占比与成交占比均稳居高位,二手房市场主导地位进一步夯实。具体来看,典型城市的二手房找房人数占比保持在73%以上,成交占比也稳定在70%左右。过去一年二手房找房占比和成交占比整体呈稳步上行态势,走势高度趋同、呈现显著正相关。原因在于:二手房经过前期价格调整后性价比凸显,同时具备即买即住、生活配套成熟等核心优势,高度契合当下购房者注重置业确定性的购房偏好。长远来看,依托自身产品及配套优势,二手房在楼市中的主导地位有望继续强化。

数据说明:二手房分流强度、二手房找房占比、二手房房成交占比依据7城数据的月度均值得出,其中二手房成交占比=二手房成交套数/(新房成交套数+二手房成交套数)。

资料来源:安居客研究院【楼盘洞察】产品数据库

四、小结

2026年4月,全国重点城市房地产市场呈现明显结构性调整格局,一二手房客群重合度持续走低,二手房市场主导地位进一步巩固,新房与二手房之间的客群分流压力有所缓解。本月市场主要呈现三大特征:一是行业步入季节性休整阶段,整体成交量及线上找房热度均出现阶段性回落;二是市场结构持续优化,二手房找房占比、成交占比双双维持高位,行业主导优势不断夯实;三是购房客群行为逐步分化,一二手房潜在客群重合度持续下降,购房者置业选择更加清晰,两类市场客群边界愈发分明。

展望5月,伴随传统销售旺季持续推进,前期积压置业需求有望有序释放,市场成交或将迎来环比修复上行,一二手房分化发展的格局仍将延续,二手房市场的主导地位短期仍将稳固,而新房市场需在产品品质、定价策略及营销服务等维度持续发力,进一步增强市场竞争力。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?