重要提醒:一线城市二手房“金三银四红五月”背后,家庭资产配置正迎来大变局

- 2026-06-06 00:32:19

国家统计局4月70城数据出炉,一线城市二手房率先走出独立行情,环比上涨0.4%,上海更是以0.7%的涨幅领跑,网签量创近十年同期新高。而二三线城市仍在低位徘徊,环比分别微跌0.2%、0.3%。

今天咱们就结合一线二手房回暖信号,聊聊楼市新逻辑下,普通人该怎么调整资产思路。

一、一线二手房“暖春”实锤,市场在悄悄回暖

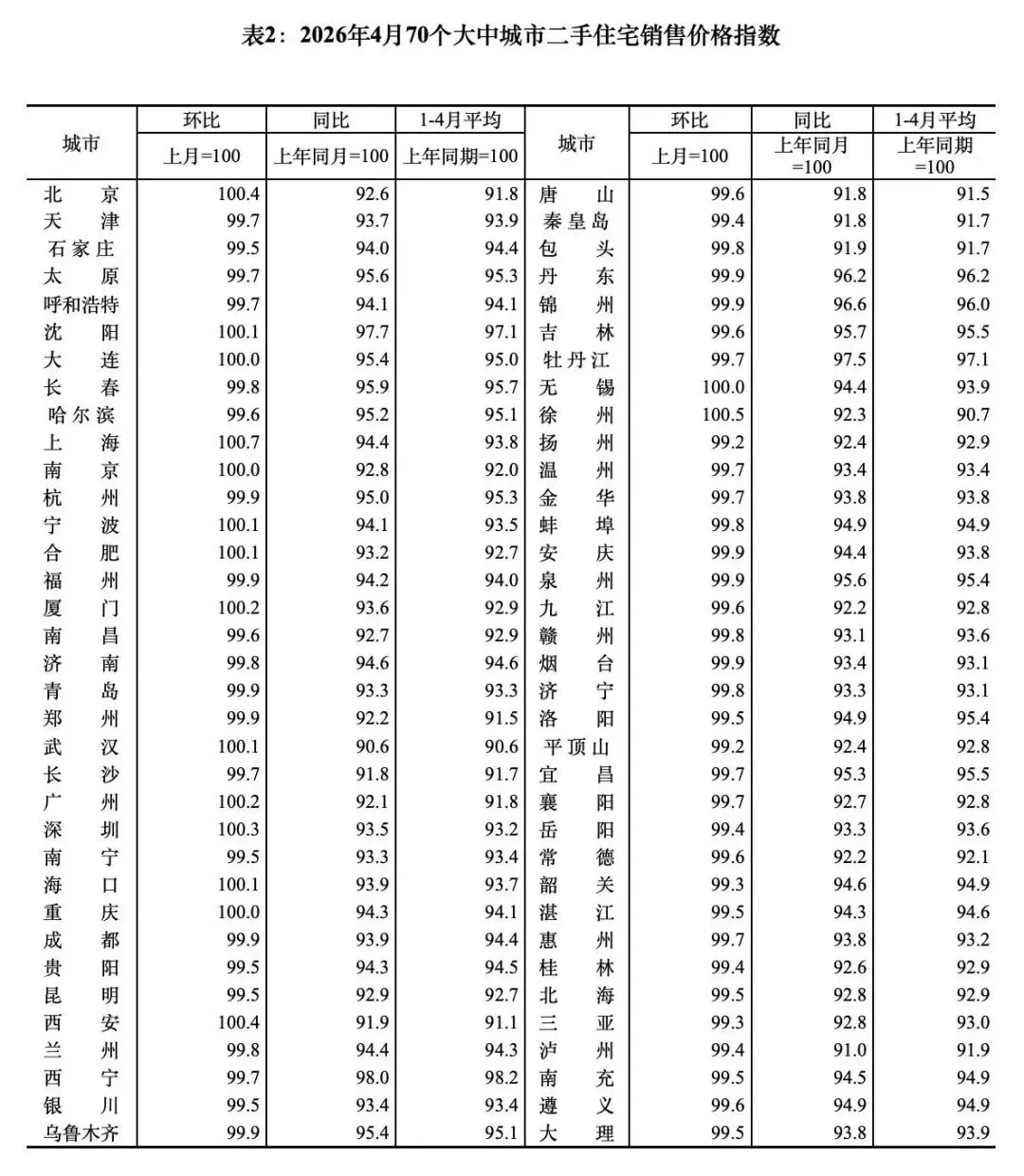

先看最新数据,2026年4月楼市“暖意”集中在一线城市二手房:

价格:北上广深二手房环比全部上涨,上海0.7%、北京0.4%、深圳0.3%、广州0.2%;同比降幅持续收窄,整体降6.8%,较上月少跌0.6个百分点。 成交:上海4月二手房网签28742套,同比涨22.3%,超2019年同期;北京网签17893套,同比涨14.9%。进入五月,热度不减,上海甚至在5月10日创下了近五年单日成交1664套的惊人纪录,“金三银四红五月”成色十足。

这波回暖不是偶然,是政策、供需、周期三重发力的结果。

政策端,多地放开限购、下调房贷利率,需求端政策持续落地,刚需和改善需求被快速释放。供给端,大城市住宅供地大幅缩减,现在商品房年供应量比五年前少了一大半,供需关系逐步改善。

更关键的是楼市周期规律。国内楼市2021年进入调整期,至今已5年,接近全球楼市下行周期中位区间(美国约5年、日本约10年)。今年开春的“小阳春”不是短期季节性回暖,而是结构性回暖,楼市正站在企稳回升的关键节点。

二、别再幻想“普涨”,楼市已进入“分化时代”

很多人还在纠结“房价会不会大涨”,但现实是,楼市单边上涨的时代彻底结束了,未来十年,“强者恒强、弱者恒弱”的分化会越来越极端。

1. 城市分化:一线和强二线,才是“硬通货”

人口和产业,决定了一座城市楼市的天花板。

一线(北上广深)+强二线(成都、杭州等):人口持续净流入,聚集新能源、AI、智能汽车等新兴产业,就业机会多、收入高,购房需求稳固,房产长期有保值属性。 人口外流、产业空心的三四线:年轻人大量流失,新房库存高企,二手房难卖难涨,未来大概率持续贬值,甚至沦为“负资产”。

2. 房产逻辑:从“炒差价”到“重保值、看租金”

过去买房,赚的是房价大涨的差价;现在和未来,房产核心价值是“保值+稳定租金”。 换句话,房产仍是家庭资产的“压舱石”(占比约70%),长期能跑赢通胀。哪怕房价短期波动,只要租金稳定,持有就不亏——自住省的房租、出租赚的现金流,都是实实在在的收益。

简单说:闭着眼买房赚钱的时代没了,但优质城市、优质地段的房产,依然是稳健资产。

三、家庭资产配置大转向:别把鸡蛋全放“房产”一个篮子里

过去几十年,中国人习惯把70%-90%的资产都砸在房子上,但这种模式,在楼市新阶段已经行不通了。接下来要做的是,家庭资产必须多元化,告别“房产单一依赖”。

1. 自住需求:理性买,优先核心城市优质资产

刚需:一线和强二线,趁市场企稳、政策宽松,优先入手交通便利、配套成熟的小户型,不用等“抄底”,自住为主,保值为辅。 改善:优先核心城区、品质物业、次新小区,流动性和居住体验兼顾,避开远郊“老破大”,未来难转手。

2. 投资需求:谨慎囤房,转向“轻资产”

多套房持有者:优化资产,卖掉三四线、远郊劣质房产,保留一线核心区优质房源,降低持有成本。 想布局不动产:不用全款买房,门槛更低、流动性更好的不动产REITs,是普通投资者的新选择,既能分享楼市红利,又不用承担买房的高杠杆风险。

3. 资产搭配:房产+金融资产,攻守兼备

未来家庭资产,建议“房产为主、多元为辅”:

核心房产:占比50%-60%,优先一线/强二线核心地段,保值抗通胀。 金融资产:占比30%-40%,搭配稳健理财、指数基金、债券等,分散风险。 现金储备:留10%左右流动资金,应对突发情况,避免急用钱低价卖房。

总结下来,2026年楼市,一线二手房回暖是信号,更是转折点,楼市已从“增量时代”进入“存量时代”,房子是用来住的,也是用来保值的,但不是用来炒的。

未来,能跑赢通胀、守住财富的,不是囤了多少房,而是懂周期、会分化、善配置的人。

全文结束,如果感觉有帮助,感谢点个赞和红心❤️。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 安居房产 | 出租 13区 三室一厅公寓 多瑙河景观 现代装修 宽敞明亮 稀缺大户型 高层视野 成熟社区生活 幸福感拉满 家具齐全 拎包入住

- 安居房产 | 出租 市中心6区 全新装修 studio近英雄广场&Andrássy大道 |生活便利度高 交通便利|家具配套齐全 可拎包入住 高性价比

- 安居房产 | 出售 13区 Marina Part 豪华河景公寓 顶楼配超大露台 高层视野 采光极佳 现代精装 空间感强 高回报型资产 自住投资两相宜

- 2026.05.21澄市圈-无锡招聘、房产、二手、本地服务信息汇总

- 南雄房产 #二手房 #同城推荐好房 ,158平,3房2厅2卫,50来万/套,感兴趣的私聊我15089868833张清冰[玫瑰]

- 房子看好了,流程怎么走?——二手房交易全流程

- 靖西,2房2厅2卫,二手房

- 常州怎么找优惠房源?小牛看房新房二手房租房优惠全覆盖

- 精品二手房 | 伦敦西南surrey通勤房, 50个拿下两居室

- #优选铺源#呼市房产@大召150平米