高校在校生全国第二、人口平均年龄 34.7 岁、劳动力占比近七成,年轻的郑州为何跑不起来?。上海二手房交易大厅里,中介的计算器正在疯狂敲击,屏幕上跳出的不是房价,而是给购房者的 “返佣点数”。从千 4 到千 6 的 “贷款返现”,正在悄悄改写银行、中介与购房者的三方博弈规则。消费贷遇冷的银行们,把二手房按揭当成了救命稻草;手握客源的中介,则成了这场战争里唯一的裁判。当 “贷款返现” 从灰色地带走向公开叫卖,这场三方共赢的游戏,又藏着多少你看不见的暗礁?从 “高高在上” 到 “低头返佣”

银行的生存焦虑

曾几何时,银行是购房者需要 “求着办事” 的角色。从审核资料到放款,银行工作人员的一句 “额度紧张”,就能让购房者在中介面前如坐针毡。如今,风向彻底逆转。

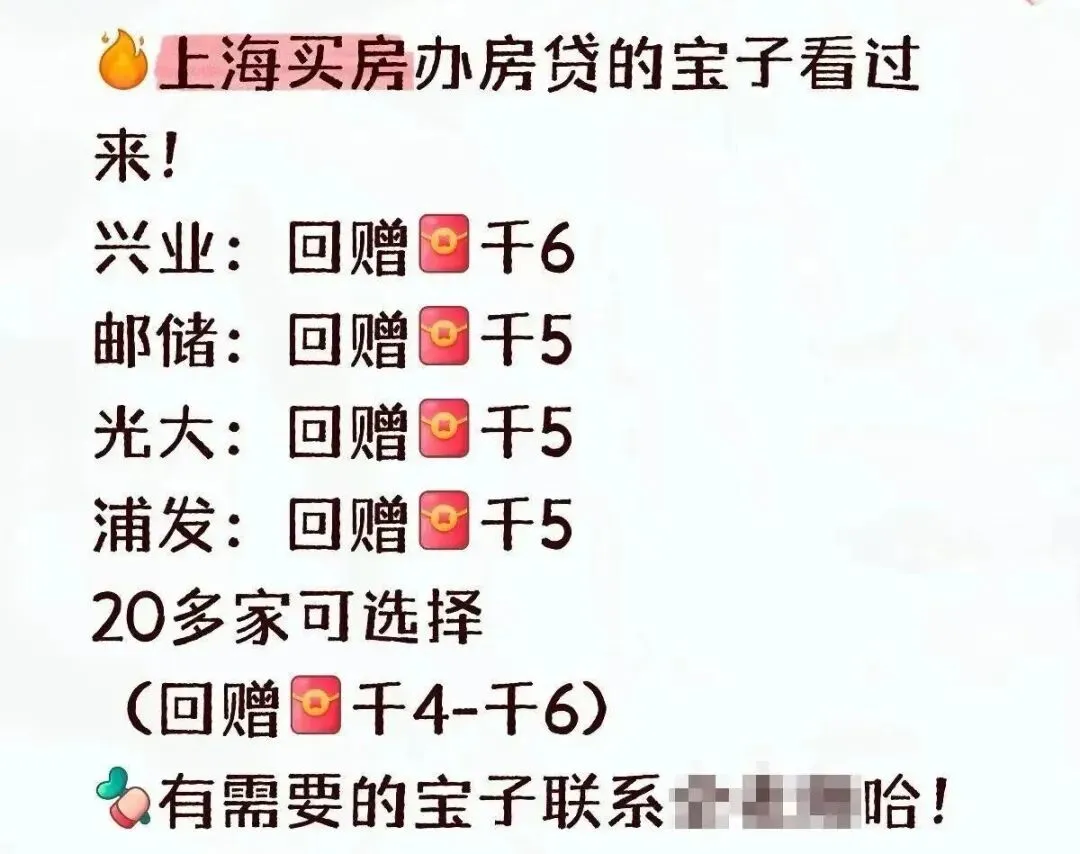

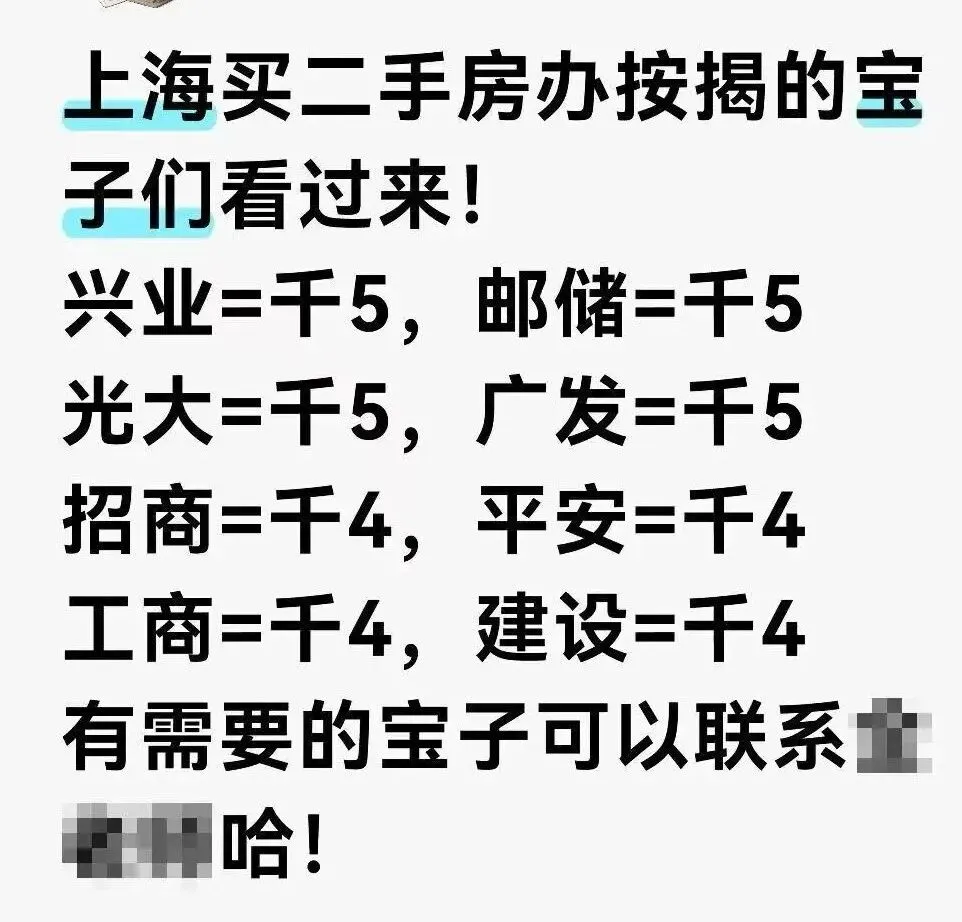

上海的中介朋友圈里,银行返佣信息早已成了 “硬通货”:兴业银行最高返千 6,邮储、光大、浦发等多家银行返千 5,招行、工行、建行则给出了千 4 的返现。20 多家银行的报价单,被中介们做成了对比表,每一个数字背后,都是银行对二手房按揭客户的渴求。

这种转变的背后,是银行零售业务的寒冬。消费贷、经营贷的萎缩,让银行的优质贷款客户急剧减少。而二手房按揭,凭借着低坏账率、长周期的特性,成了银行眼里的 “香饽饽”。尤其是上海这样的一线城市,二手房交易规模稳定,贷款需求旺盛,更是成了银行的必争之地。

但银行的尴尬在于,他们根本无法直接触达二手房购房者。新房市场里,开发商早已和银行绑定,购房者没有选择的余地;而二手房市场里,谁能拿到贷款,选择哪家银行,完全掌握在购房者手里,而最了解购房者贷款需求的,只有中介。于是,银行不得不放下身段,用返佣的方式,向中介 “购买” 客户。

在二手房交易中,中介的角色早已超越了 “牵线搭桥” 的范畴。他们不仅掌握着房源信息,更握着购房者的贷款需求:贷款金额、年限、资质,甚至购房者对利率、放款速度的偏好,中介都了如指掌。

银行的返佣,让中介的权力进一步放大。每介绍一笔按揭贷款,中介就能拿到千 4 到千 6 的返佣,而这部分收益,中介往往会拿出一部分,以 “返现” 的形式给到购房者,形成了 “银行 - 中介 - 购房者” 的三方利益闭环。

对中介来说,推荐哪家银行,不再看利率、看放款速度,而是看哪家返佣高。一位上海中介坦言:“同样的贷款金额,千 6 的返佣和千 4 的返佣,差出的就是好几千块,谁会和钱过不去?” 而购房者也乐于接受这种 “返现”,毕竟贷款利息能直接省下一笔,何乐而不为?

但这种利益绑定,也让中介的立场变得暧昧不清。为了拿到更高的返佣,中介可能会刻意引导购房者选择返佣高但利率更高的银行,甚至隐瞒银行的放款风险。而购房者在拿到返现的同时,也可能失去了选择更合适贷款产品的机会。

上海中介朋友圈里那些 “兴业千 6、邮储光大千 5、招行工行千 4” 的公开返点,本质上是中介从银行拿到的介绍费里,拿出一部分让渡给购房者的 “引流筹码”。对购房者来说,这无疑是一笔看得见的 “额外收益”:一套 500 万的二手房贷款,按千 5 返现算,中介能返给购房者 2.5 万,相当于直接省下了一年的物业费,或是好几笔税费。这种 “无本万利” 的诱惑,让不少购房者在选银行时,只看返点高低,完全忽略了贷款本身的核心成本。

但很少有人会去算一笔长远账:中介返现带来的短期收益,和长期利率成本相比,到底哪个更划算?如果中介推荐的返佣高的银行,利率比其他银行高 0.1 个百分点,以 30 年等额本息计算,500 万的贷款,利息总额就要多出近 10 万,远远超过了返现的收益。更有甚者,部分中介为了拿到更高的银行返佣,会刻意隐瞒银行的附加条件:比如要求购房者办理高额信用卡、购买理财、开通资金归集业务,甚至强制绑定保险产品。这些附加条件,不仅可能带来额外的费用,还可能影响购房者的征信记录,或是导致后续放款延迟,影响交易流程。

而返现本身,也藏着不少灰色风险。这些中介给购房者的返点,大多是私下约定,既不写进购房合同,也不纳入银行监管范围,全靠中介的口头承诺。一旦交易完成,中介以 “银行返佣未到账”“政策变动无法兑现” 为由反悔,购房者往往投诉无门,之前的返现承诺就成了空头支票。更极端的情况是,部分黑心中介会用 “高返现” 作为诱饵,诱导购房者提供虚假收入证明、流水材料,骗取银行贷款。一旦被银行查出,购房者不仅会被要求提前还款,还会留下不良征信记录,影响未来的信贷业务,而中介早已拿着银行的返佣消失不见。

更值得警惕的是,这种 “返现竞争” 正在扭曲购房者的决策逻辑。原本,选择贷款银行的核心依据应该是利率水平、放款速度、提前还款规则等,但在中介返现的诱导下,越来越多的购房者把 “返点高低” 当成了第一标准,甚至为了多拿千 1 的返现,选择了利率更高、提前还款违约金更重的银行。这种短视的选择,看似省了小钱,实则在未来几十年里,要付出高昂的利息代价,而中介早已赚得盆满钵满,根本不会为购房者的长期成本负责。

银行返佣给中介,中介再返现给购房者,这种操作始终游走在监管的灰色地带。根据银保监会的规定,商业银行不得向第三方支付贷款介绍费,也不得向客户返还贷款利息。

但在实际操作中,银行往往会以 “业务合作费”“咨询费” 的名义,将返佣支付给中介机构,再由中介以 “返现”“红包” 的形式给到购房者,完美规避了监管。

这种灰色操作,也带来了行业乱象。部分中介为了争夺客户,会夸大返现金额,承诺 “千 6 返现” 却只兑现千 3;还有中介会和银行工作人员勾结,伪造客户贷款需求,套取银行返佣。而银行则为了业绩,对中介的违规操作睁一只眼闭一只眼,形成了监管的盲区。

随着上海二手房市场的回暖,银行返佣的竞争只会越来越激烈。但如果监管不能及时跟上,这场看似三方共赢的游戏,最终只会沦为少数人的狂欢,而购房者则可能成为最终的受害者。

- 银行返佣中介的行为,是否属于违规操作?监管应该如何界定和规范这种灰色地带?

- 购房者在面对中介提供的贷款返现时,如何平衡短期收益和长期成本,避免陷入陷阱?

- 中介在二手房按揭中的角色,是否应该被监管约束?如何防止中介为了返佣损害购房者利益?

- 当银行不再直接触达客户,而是依赖中介渠道,这种模式对银行的信贷风险控制会带来哪些挑战?

- 二手房按揭市场的返佣大战,是否会加剧银行间的恶性竞争,最终影响整个金融市场的稳定?

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?