前阵子刷成都本地房产中介的朋友圈,有个大姐晒出8套老破小的购房合同,配文“昨天爬楼的腿酸,今天到账的心安”.

此事一曝光,不少人说是捡钱,但细细思量之下,这何尝不是捡钱呢?

在一堆残次品中挑选出能顶用的精品,还要在别人还没有反应过来的时候去抢。

大姐操作得太过分,8套总价330万的房款全部贷出去了,只留15%作为首付款,相当于把杠杆推到了极限,并且使用的是银行的钱做抵押。

更绝的是她挑选的房屋只有成都二环内,总价在30到40万之间,租售比大于4%,没有硬伤的老破小,一眼就能决定购买,雷厉风行得像菜市场抢特价鸡蛋的阿姨。

月租金2.1万元,在全部1.4万月供后仍可有10%的利润空间,比存余额宝要高很多。

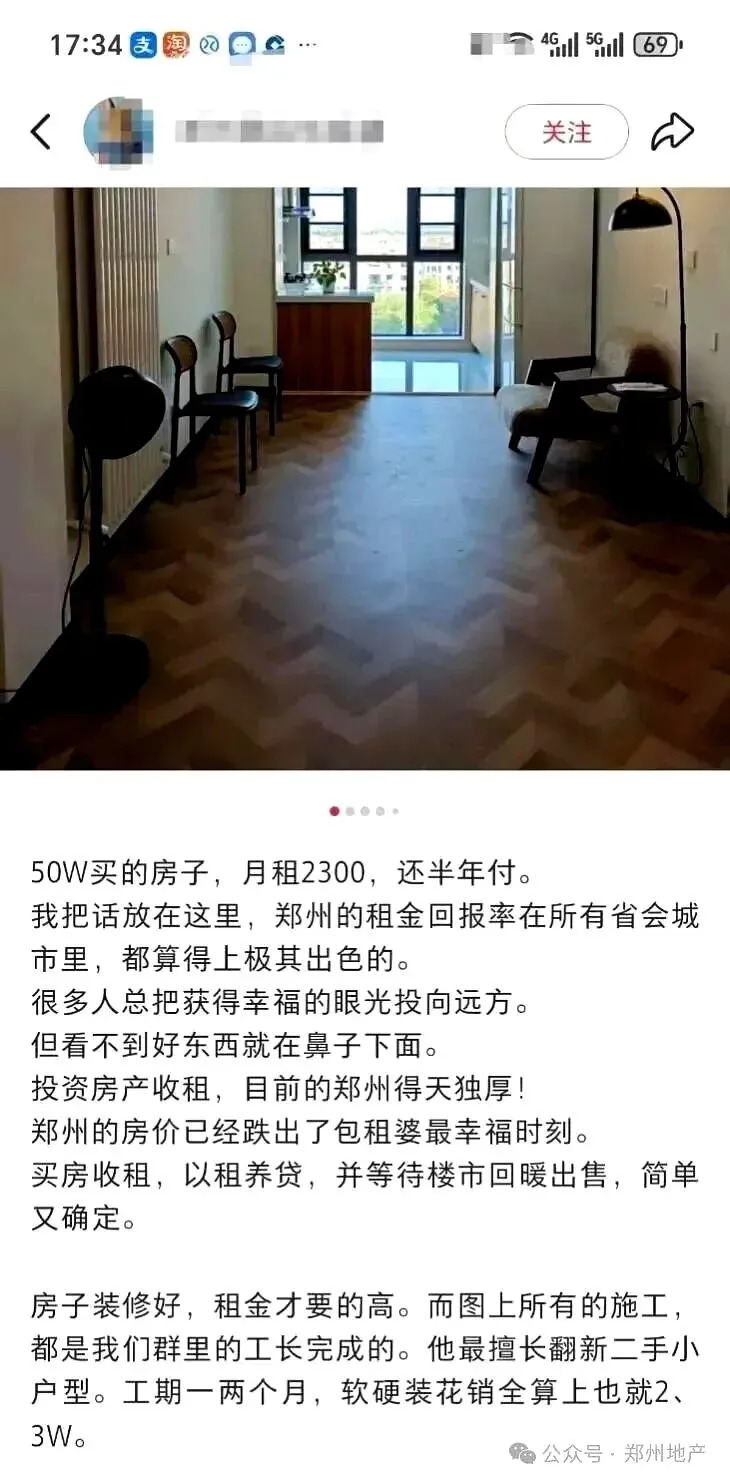

不谋而合的是,郑州一个博主更是直接,50万买下了一套老破小,简装后月租2300元,租售比高达5.5%,她说这比买股票、基金稳得多,“不用看K线熬夜,每月收房租就行”。

以前谁会正眼看老破小?

那时候老破小就是没有人愿意购买的破旧烂铁,没有电梯走起来双腿无力,水管漏了让人心痛,绿化车位一个也没有,周边配套设施好的有学区,剩下的都是槽点。

那时候买房谁看租金?

一套300万的房子,每月的租金才3000元,那点钱还不及房价上涨的百分之一,提租金都有失体面——我买的是资产,而不是收房租的。

可现在不一样了。

将钱存入银行一年仅能得到几千元收益,不能购买价格较好的奶粉;炒股又可能亏损。

上周刚刚红两日,本周可能会被套牢,心跳伴随着K线跳动;买理财?

以前是“保本保息”,现在说的“非保本浮动收益”,连银行理财都会亏损本金,信托更是如此,屡次爆雷的新闻也不绝于耳。

手握几十万元现金就如握了一盆炽烈的火炭般,随便放在任何地方都很难安心。

这时候,老破小成了“避风港”。

特别是那些挑出来的“尖货”,位置在二环里、有地铁有学区、总价低、租售比高、每月有固定收入进账,即使房价不涨,细水长流的钱也能让人安心。

在外面打拼累了的时候,总有一个地方可以歇脚,不管外面刮风下雨,屋里有灯有热饭。

最近连政府都下场了。

2026年2月上海浦东、静安、徐汇试点,国企批量收购老破小作保障房的用途被认定为官方背书。

以前你怕老破小卖不掉,砸手里,现在有人接盘,或者国企接,这就给市场画了一条隐形的下限,这类资产的价值有国家信用的支撑。

因此南京当月老破小成交量直接飙升,上千套都是被政策信号所带动的。

但这股“抄底风”真的适合所有人吗?

未必。

目前老破小市场存在“冰火两重天”的状况,像菜市场里,精品菜抢得头破血流,烂菜无人问津。

成都那大姐可以买到租售比超过5%、在二环内且价格便宜的房源,是因为她每晚都要刷到凌晨两点,连大中介都围着她转,普通散户哪里有这精力呢?

如果脑子发热,就去郊区买一个没有地铁、没有学区的“真老破”房子,那才是真正的接盘者,远郊的老破大现在还是在冷板凳上坐得住、出不去。

其实说到底,这股抢老破小的潮,藏着普通人的焦虑。

不是因为看好老破小会涨,而是因为其他投资渠道不好。

相比房价的虚高、飘忽不定的租金变化来说,租金本身才是真实的、可信赖的安全感。