2024年到2026年,房地产市场传来的消息,让很多人坐不住了。

多个重点城市成交量腰斩,挂牌量却持续攀升,朋友圈里中介发的大降价海报,换来的是已读不回。某头部开发商正式宣告债务重组,购房者的房子还在盖,却不知道能不能如期交楼。交楼维权不再是新闻,因为实在太多了。

另一边,钱的问题同样让人焦虑。存款利率一路向下,五年期定存正式告别3时代,进入了1字头的行列。银行理财产品净值化之后,亏损两个字第一次真实地出现在了存量的理财账户里。股市震荡,基金净值大幅回撤,普通家庭的财富在波动中无声蒸发。

中产家庭的资产,该往哪里放?

这个问题,没有标准答案。但有一个方向,值得认真考虑——保险。

一、为什么房产不再是永远涨

过去二十年,房产是中国家庭的财富信仰。一套房,躺赢十年,靠谱程度秒杀绝大多数投资渠道。

但这个逻辑,正在被现实颠覆。

从人口结构看,中国正在加速老龄化,同时少子化趋势难以逆转。二十年后,接盘侠的数量会明显减少,这是基本面,不以政策意志为转移。城镇化率已经到了65%左右,增量空间已经很小。房产税的预期一直在悬着,虽然节奏不明,但持有成本上升的方向是确定的。

从市场数据看,70城房价指数在2024年出现明显回调,重点二线城市租金回报率已跌至1.5%以下,远低于贷款利率。房子不是不涨了,而是分化了——好城市好地段的房子仍然稀缺,但大多数普通住宅的增值预期已经大打折扣。

更关键的问题是流动性。一套房子挂出去,三个月成交是正常节奏,急用钱的时候等不起。而政策的不确定性——限售、限购、贷款利率调整——让房产作为资产配置的灵活性大打折扣。

结论很清楚:房产作为资产压舱石的时代,真的过去了。它依然是好资产,但不再是无脑买就能赢的时代了。

二、钱的保值困境

如果说房产是不动的资产困境,那动起来的钱,处境也好不到哪里去。

存款:利率下行是确定性趋势。2024年,五大行五年期定存利率降至1.8%左右,2025年大概率继续下行。把钱放银行,长期来看实际利率可能是负的——通胀还在跑,存款在缩水。

银行理财:2022年起理财全面净值化,刚兑已经成为历史名词。2024年,多只银行理财产品出现净值跌破1元的情况。买理财亏本金,第一次真切地发生在了普通储户身上。

股票基金:2024年A股宽幅震荡,主动管理型基金平均收益率依然为负。高波动是股市的天然属性,但对上有老下有小的中产家庭来说,这种波动承受不起——孩子的学费、房贷月供,这些支出不会因为股市亏损就推迟。

一句话总结:低风险、稳定增值、长期确定——这个不可能三角,传统资产给不了。

三、保险作为压舱石,逻辑在哪

储蓄型保险解决的,恰恰是上面那个不可能三角。

很多人对保险的认知还停留在生病赔钱的阶段。但增额终身寿险、年金险这类储蓄险,本质上是一个长期锁息工具+确定性资产配置方案。它不博高收益,它解决的是:利率下行怎么办?市场波动怎么办?传承纠纷怎么办?

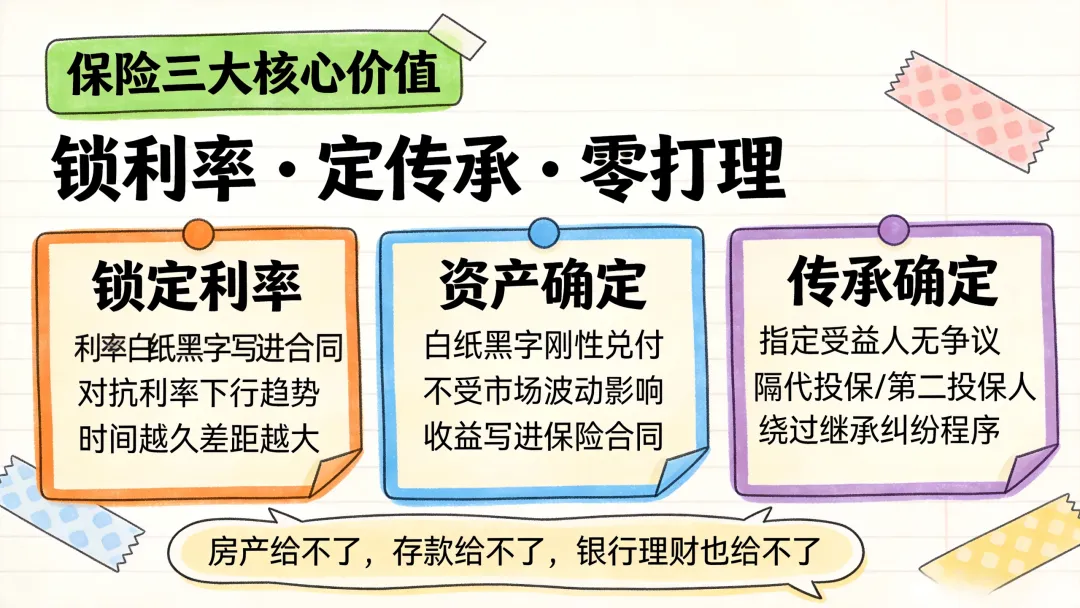

三大核心价值,看清楚了再决定

① 锁定利率——和时间做朋友

当前增额终身寿险的预定利率约为1.75%+分红,写进合同,终身不变。存款利率还在下行,今天的1.75%复利,十年后回头看,可能是很多人这辈子能买到的最高无风险收益率。

举一个数字:100万本金,按2%复利增长,20年后约142万,按1.25%单利增长,20年后约25万。差距不是一点点。

② 资产确定——写进合同,刚性兑付

增额寿的现金价值和身故保险金,都在合同里白纸黑字写得清清楚楚。不受股市波动影响,不受银行理财净值影响,不受利率下行影响。它不是预期,是承诺。

这是保险区别于所有浮动收益资产的根本所在——确定性。

③ 传承确定——绕过纠纷,定向传承

房产传承要面对:遗产公证费、潜在的继承纠纷、未来可能出台的房产税。储蓄险可以指定受益人,身故保险金直接打给指定的人,不走继承程序,没有争议。

更有价值的是隔代投保和第二投保人功能——爷爷可以直接给孙子投保,保单控制权稳稳掌握在家族手中,不因婚姻风险、债务风险而被分割。

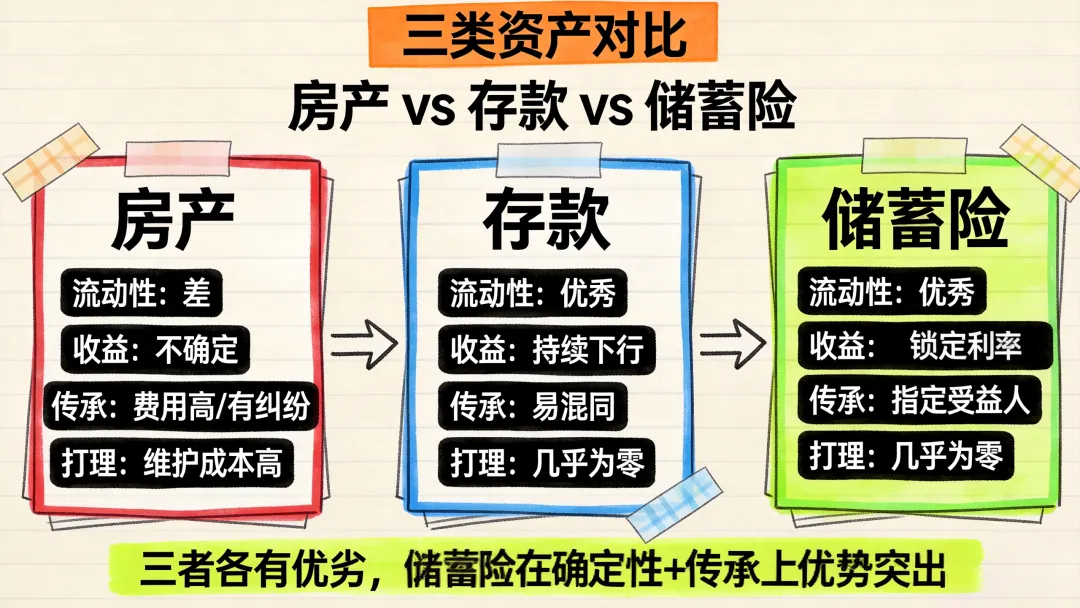

三类资产对比,一目了然

对比维度 | 房产 | 银行存款 | 储蓄险 |

|---|

流动性 | 差,变现慢 | 优秀 | 优秀,减保/保单贷款灵活 |

收益确定性 | 不确定,受市场影响 | 确定,但利率持续下行 | 确定,写进合同 |

传承成本 | 遗产公证费、潜在纠纷、未来税负 | 简便,但易被混同 | 指定受益人,无争议 |

打理成本 | 物业费、维修、空置损失 | 几乎为零 | 几乎为零 |

锁定周期 | 长,流动性差 | 短期,但利率下行 | 长期,但灵活性优于房产 |

四、什么人适合用保险做压舱石

保险不是万能药,但它在某些场景下的功能,是其他资产替代不了的。

已有自住房,剩余资金无处安放的中产家庭。 手里有些积蓄,放银行利率太低,炒股票心脏受不了,买理财也亏过——这类家庭,增额寿是一个值得认真考虑的选择。

企业主:资产隔离,规避债务风险。 企业经营有风险,一旦出现债务纠纷,个人资产极易被牵连。储蓄险在特定条件下可以实现资产隔离,为家庭保住一笔确定性资产。

高净值人群:解决富不过三代的传承焦虑。 通过指定受益人、隔代投保、第二投保人等机制,把钱按照自己的意愿传给想给的人,而不是被法律默认的继承顺序支配。

50岁前规划养老:锁定利率,给退休生活一份确定现金流。 越早锁,锁的时间越长,复利的威力越大。等60岁再去买,锁不了那么久了。

总结

保险不是万能的,它解决不了所有问题。

但锁利率+定传承+零打理这三个功能,房产给不了,存款给不了,银行理财也给不了。

家庭资产配置没有标准答案,但保险这一格,是最容易被忽略、也最不该忽略的一格。

不代表任何一家保险公司,只站在你的角度选对的产品。

用长期的陪伴和专业的建议,帮助家庭构建稳固的保障体系,实现资产的稳健增值,让生活更从容。