过去几年,全球税务透明化一直在往前推进。

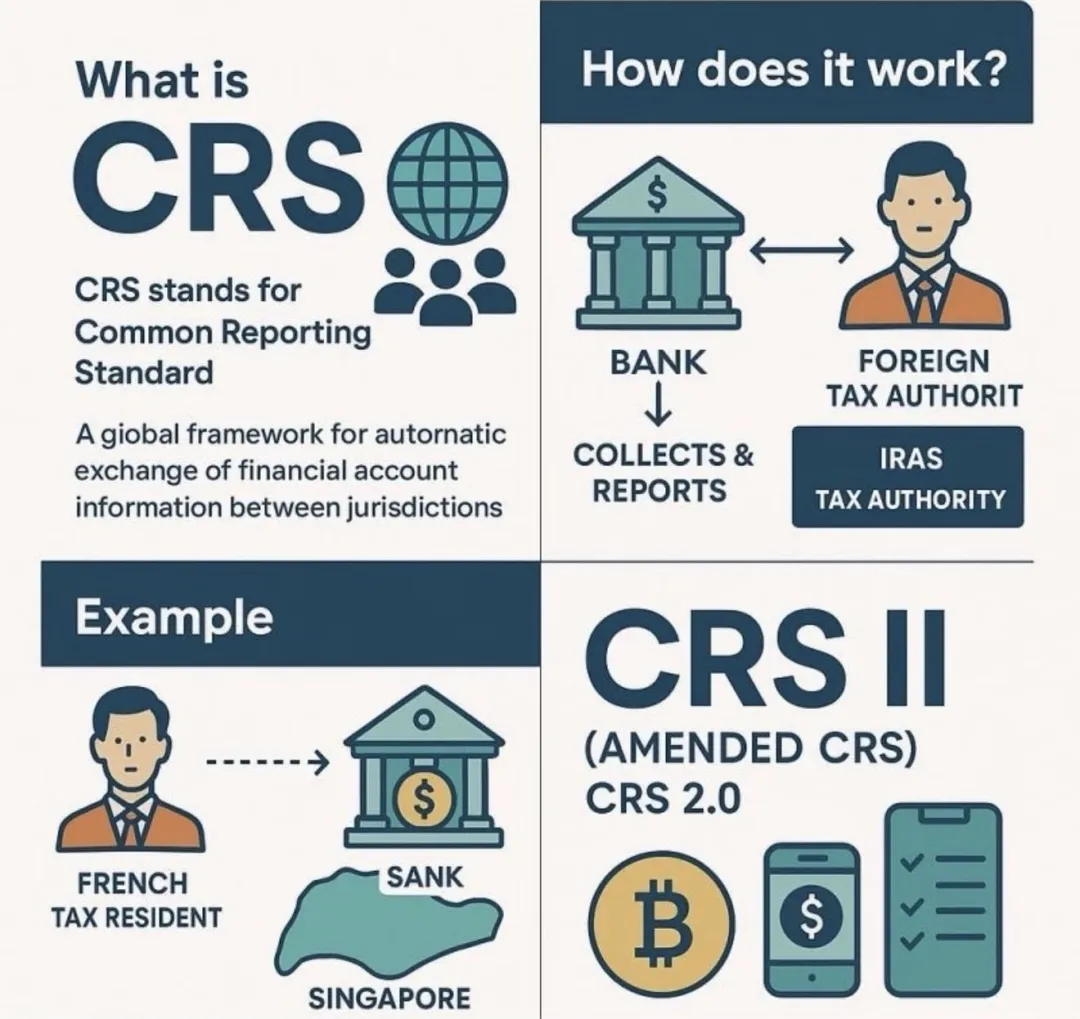

CRS 1.0是金融账户透明。银行存款、证券账户、部分具有现金价值的保险账户,被纳入 CRS 信息交换框架。

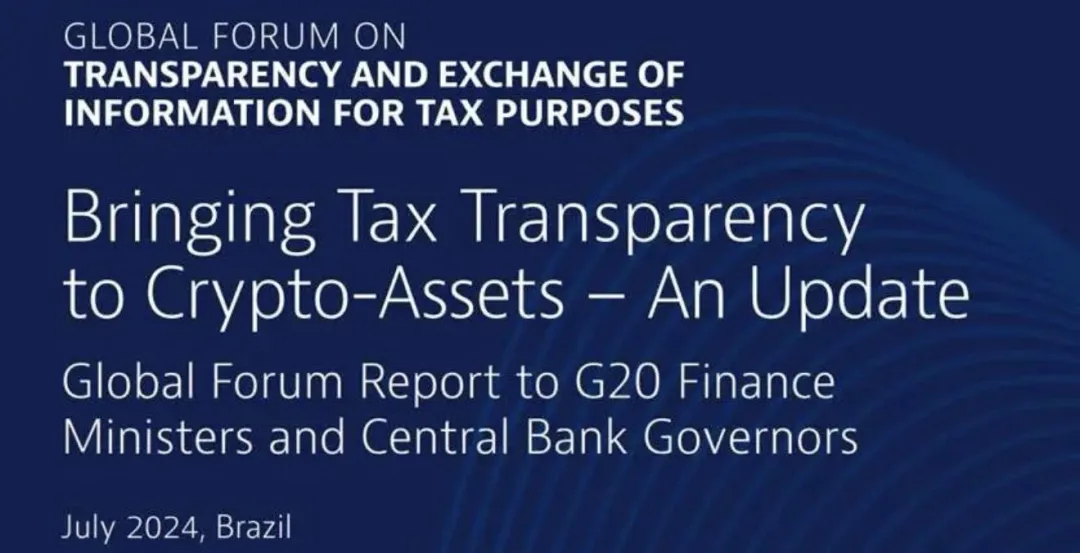

CRS 2.0是加密资产透明。 OECD 推出 CARF (加密资产报告框架),把链上资产和加密交易平台纳入跨境税务信息交换视野。

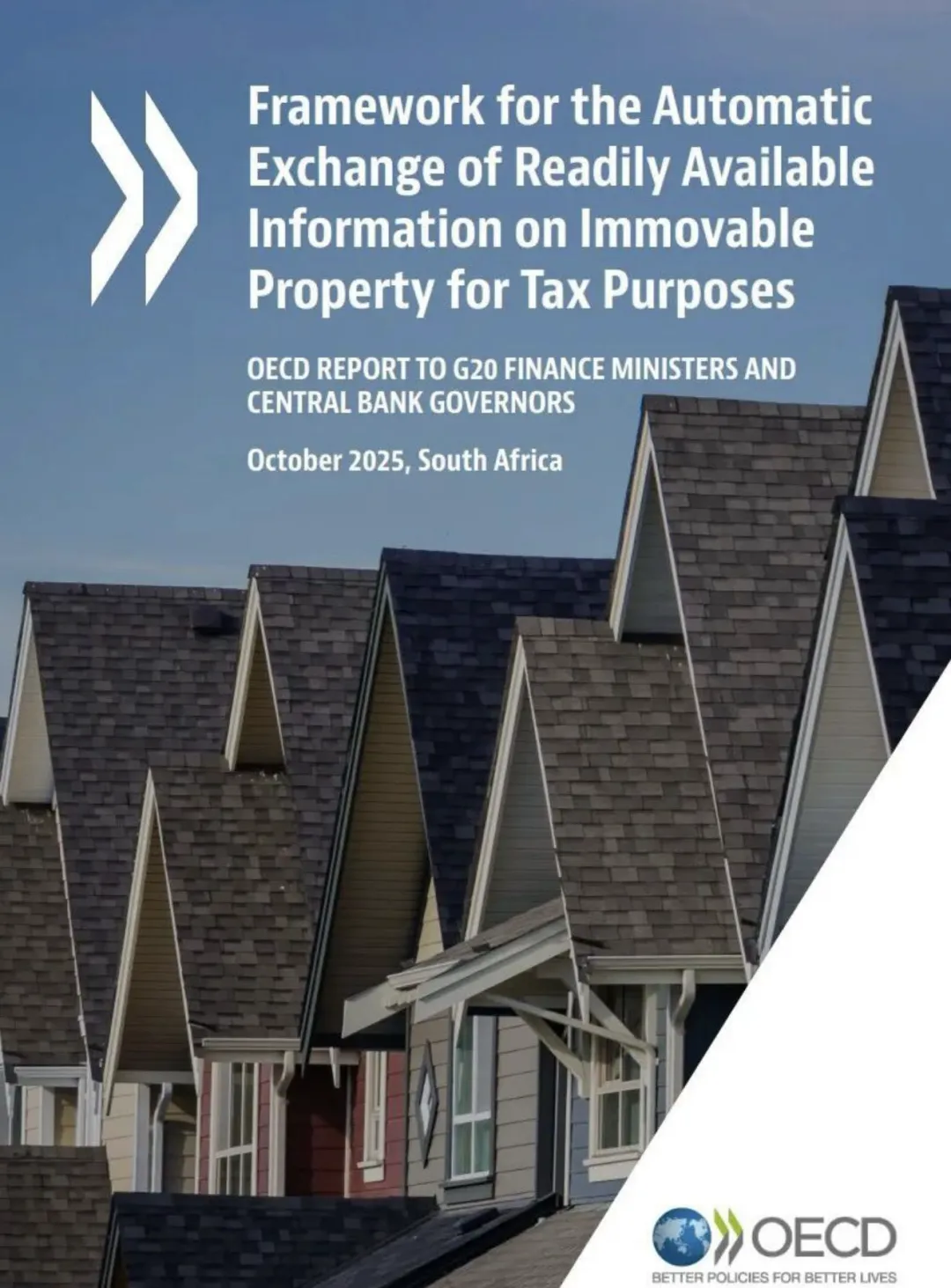

现在正在到来:海外房产,也开始被纳入自动交换框架。

OECD 已发布关于不动产信息自动交换的框架文件,核心方向是让参与辖区的税务机关,能够交换其税务居民在境外持有、购置、出售不动产及相关收益的信息。换句话说,过去相对“低透明”的境外房产,正在从税务盲区进入可识别、可交换、可追踪的范围。

01 从 CRS 到 CARF ,再到海外房产:透明化正在一层层推进

如果把全球税务信息交换看成一张网,最早被网住的是金融账户。

CRS 的逻辑很简单:如果一个人在 A 国是税务居民,却在 B 国持有金融账户, B 国金融机构会识别账户持有人税务居民身份,并通过本地税务机关把相关信息交换回 A 国。

这套机制让很多跨境银行账户、证券账户、部分保险账户不再是“境外就看不见”。

后来,加密资产成为新的关注点。随着资金流向交易所、钱包、链上资产, OECD 又推出 CARF ,希望把加密资产服务提供商纳入报告体系。

而海外房产之所以成为下一步,很容易理解:金额大、登记相对集中、税务影响明显,同时过去跨境交换程度有限。

对税务机关来说,境外房产不仅关系到租金、出售收益,也可能反映购买资金来源、赠与、继承、财富税或资本利得税等问题。

02 这次“不动产信息交换”到底交换什么?

从 OECD 公开框架看,不动产信息自动交换关注的是“可取得的不动产信息”。不同国家实际可交换的字段,会取决于当地登记制度、税务系统和实施规则。

但总体上,可能涉及几类核心信息:

•通过公司、信托、基金会等实体持有时的实际受益人信息。这里最值得关注的是“穿透”。

过去一些人认为,只要不用个人名义持有境外房产,而是放在公司、信托或其他实体下面,就能把个人和资产隔开。但新的信息交换方向,恰恰会关注最终实际受益人。

这意味着,单纯依靠壳公司或复杂结构来“遮住”资产,未来空间会越来越小。

03 时间表:为什么现在就要开始关注?

市场最关心的问题是:这件事是不是马上就会影响所有人?

答案要分层看。

2027 年,法国、德国、英国等52个主要经济体将完成首次加密资产信息交换;中国香港、新加坡等15个辖区预计2028年启动交换。

目前,全球加密资产平台已按监管要求收集用户数据,以便在2027年开始首次交换。

但对高净值家庭来说,真正重要的不是“明天会不会交换”,而是这件事已经代表了一个明确方向:海外房产的信息透明化,会像 CRS 一样逐步推进。

当年 CRS 刚出来时,也有很多人认为执行会很慢、影响有限。但几年后,跨境金融账户透明已经成为常态。

所以,海外房产信息交换不一定立刻影响每一个家庭,却值得现在开始做资产盘点和合规检查。

04 对中国内地税务居民意味着什么?

这部分需要说得谨慎一点。

截至目前,中国内地是否、何时参与相关不动产信息交换框架,需要以官方后续公布为准。不能简单说“海外房产马上自动交换回内地”。

但这不等于完全没有风险。

即便某一框架尚未直接覆盖,跨境税务信息仍可能通过其他路径被看见。

第一,专项请求交换。中国与多个国家和地区存在税收协定及税收征管合作机制,在具体案件中,税务机关可能通过专项请求获取特定纳税人的境外资产信息。

第二, CRS 间接触发。房产本身或许不是金融账户,但租金进入境外银行账户、房贷账户、物业公司分红、持房实体账户等,都可能与金融账户信息相关。

第三,资金流动留痕。海外置业往往伴随大额购汇、跨境汇款、境外账户收支、贷款安排和后续租金回流,这些轨迹本身就可能形成合规审查线索。

所以,真正该关注的不是“某个国家是否已经交换”,而是家庭的境外资产、资金来源、税务申报和持有结构,是否经得起未来更高透明度的检验。

05 受影响最大的,不是单纯买房的人,而是“说不清”的资产结构

境外房产本身并不是问题。

问题在于:房产怎么来的、谁的钱买的、谁实际享有收益、租金有没有申报、出售收益如何处理、持有结构是否真实合理。

未来不动产信息交换真正可能带来的影响,主要集中在几类情况:

•用公司、信托等结构持有,但缺乏商业或家族治理逻辑;这些问题不是信息交换出现后才存在,而是原本就存在,只是未来更容易被识别。

06 高净值家庭现在应该做什么?

第一,先做资产清单。

把境外房产、境外银行账户、证券账户、保险账户、加密资产、公司股权、信托架构等统一列出来。很多家庭最大的问题不是不合规,而是连自己到底有哪些资产、谁名下持有、收益流向哪里,都没有完整台账。

第二,梳理税务居民身份。

税务居民身份不是简单看护照,也不是只看居住地。不同国家有不同规则,可能涉及居住天数、家庭所在地、经济利益中心、永久住所等因素。资产交换回哪个国家,首先取决于税务居民身份判断。

第三,检查资金来源和历史凭证。

海外买房的钱从哪里来?是工资积累、公司分红、境内赠与、家族借款,还是境外收入?对应合同、税票、银行流水、董事会决议、赠与协议是否保存完整?这些资料未来可能比房产证本身更重要。

第四,评估持有结构是否合理。

公司、信托、基金会、联名持有都不是天然有问题,关键是是否有真实目的和合规逻辑。如果只是为了遮蔽身份、规避申报,未来风险会越来越高。

第五,提前咨询专业人士。

跨境房产往往同时涉及房产所在地税法、税务居民国税法、外汇规则、继承安排和家庭治理,不能只靠单一国家经验判断。

07 未来的财富规划关键词:透明、证据、结构

海外房产信息交换的出现,再次提醒我们:跨境资产配置已经进入新阶段。

过去很多人关心的是“资产放在哪里更隐蔽”。

未来更重要的问题会变成:

透明化不是终点,透明化之后的合规解释能力,才是真正的分水岭。

结语

境外房产版 CRS 这个说法虽然便于理解,但更准确地讲,它是 OECD 推动的不动产信息自动交换框架,是全球税务透明化继续扩围的一部分。

它传递出的信号非常明确:海外资产不再适合用“看不见”作为安全逻辑。

对已经持有海外房产的家庭来说,现在最重要的是盘点、补证、核对申报和优化结构。

对准备海外置业的家庭来说,买房前就应该把税务居民身份、资金来源、租金申报、未来出售和传承安排一并考虑进去。

真正稳妥的跨境财富规划,不是把资产藏起来,而是让资产在透明环境下依然经得起审查、用得顺、传得清。

【免责声明】本文依据公开资料及原文信息进行整理与改写,仅作一般资讯参考,不构成法律、税务、投资、保险或移民建议。不同国家和地区的不动产登记、税务居民认定、信息交换范围及申报义务可能存在差异,具体安排请以当地官方文件、主管机关解释及专业税务/法律顾问意见为准。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?