"免费午餐"变"烫手山芋":无租使用房产的税务陷阱——2026年增值税法后,你的"人情"正在变成"罚单"

一、政策巨变:增值税法删除"视同销售",但"免税"幻觉瞬间破灭

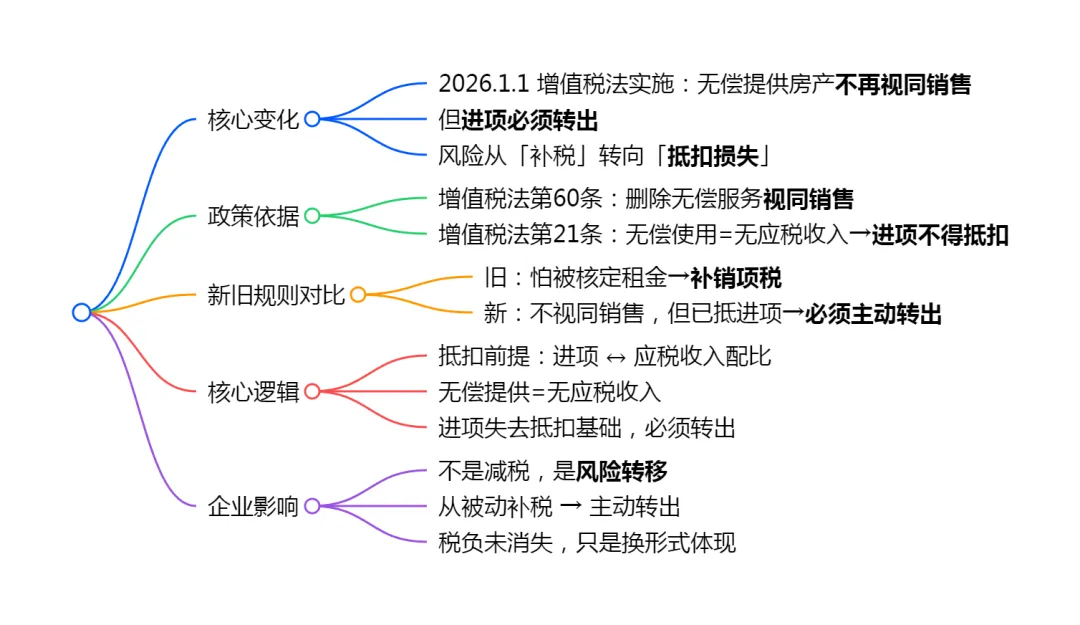

核心变化:2026年1月1日起,无偿提供房产不再视同销售,但进项税额必须转出,企业从"补税风险"转向"抵扣损失"。

2026年增值税法正式实施,第六十条删除了"单位或者个体工商户向其他单位或者个人无偿提供服务"视同销售的规定。这一调整表面看是利好——企业免费将房产借给关联方使用,无需再按市场租金"虚拟"销售额补缴增值税。但税务总局同步明确的进项税处理规则,让这场"减税盛宴"变成"成本陷阱"。

增值税法第二十一条规定,用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产,其进项税额不得从销项税额中抵扣。无租使用房产虽不再"视同销售",但属于"无偿提供"即"无应税收入"状态,对应的房产折旧、租金等成本所承载的进项税,失去抵扣的"对价基础",必须按比例或全额转出。

这一规则彻底颠覆了企业的传统认知。过去,企业担心无租使用被核定租金补税;现在,企业必须主动转出进项,否则面临"偷逃税款"的定性风险。从"被动补税"到"主动转出",税负成本并未消失,只是换个形式"敲门"。

二、增值税连环雷:自有房产与租入房产的"转出陷阱"

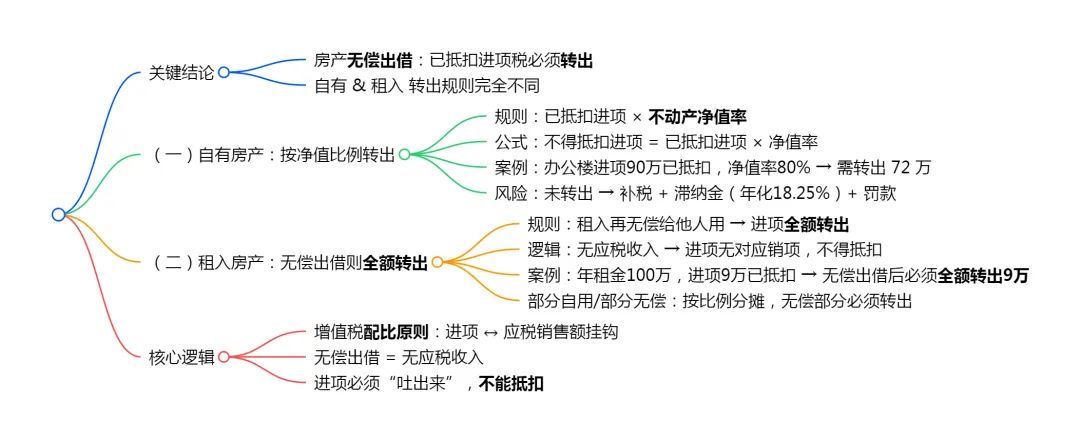

关键结论:无论房产自有还是租入,只要用于无偿出借,进项税必须"吐出来",且转出规则因取得方式不同而差异巨大。

(一)自有房产:按比例转出,历史抵扣"秋后算账"

企业自建或购进房产时,若已抵扣9%(或此前11%、10%)的进项税额,后续用于无租出借,需按《增值税暂行条例实施细则》第二十七条及财税〔2016〕36号文规定,按房产净值率计算不得抵扣的进项税额,并做转出处理。

计算公式:不得抵扣的进项税额 = 已抵扣进项税额 × 不动产净值率

实务案例:甲公司2023年购进办公楼,取得专用发票注明税额90万元,已全额抵扣。2026年1月起,将该楼免费提供给关联企业乙公司使用,此时房产净值率为80%。则甲公司需在2026年1月做进项税额转出72万元(90万×80%)。若未转出,被稽查发现后,不仅需补税72万元,还需按日加收万分之五滞纳金(年化18.25%),并可能面临0.5-5倍罚款。

(二)租入房产:全额转出,"二房东"模式彻底堵死

更严苛的规则适用于"租入再无偿转租"模式。A公司从外部租入厂房,支付租金取得9%进项专票并抵扣,再免费提供给B公司使用。此时,A公司取得的进项税与"产生应税收入"无关,必须全额转出,无任何比例分摊空间。

政策逻辑:增值税抵扣遵循"配比原则",进项税必须与应税销售额直接挂钩。租入房产再无偿出借,A公司既无租金收入(对B公司免费),也无转租收入(对B公司免费),整个链条无应税行为,进项税成为"无根之木",全额转出是唯一出路。

实务案例:甲公司2025年租入办公楼,年租金100万元,取得专票抵扣进项9万元。2026年起免费给子公司乙使用。甲公司必须在2026年1月将9万元进项全额转出。若该房产部分自用、部分无偿出借,则需按面积或时间比例分摊,但"无偿"部分的进项必须"颗粒归仓"。

三、企业所得税"一刀切":无收入即无扣除,折旧租金全调增

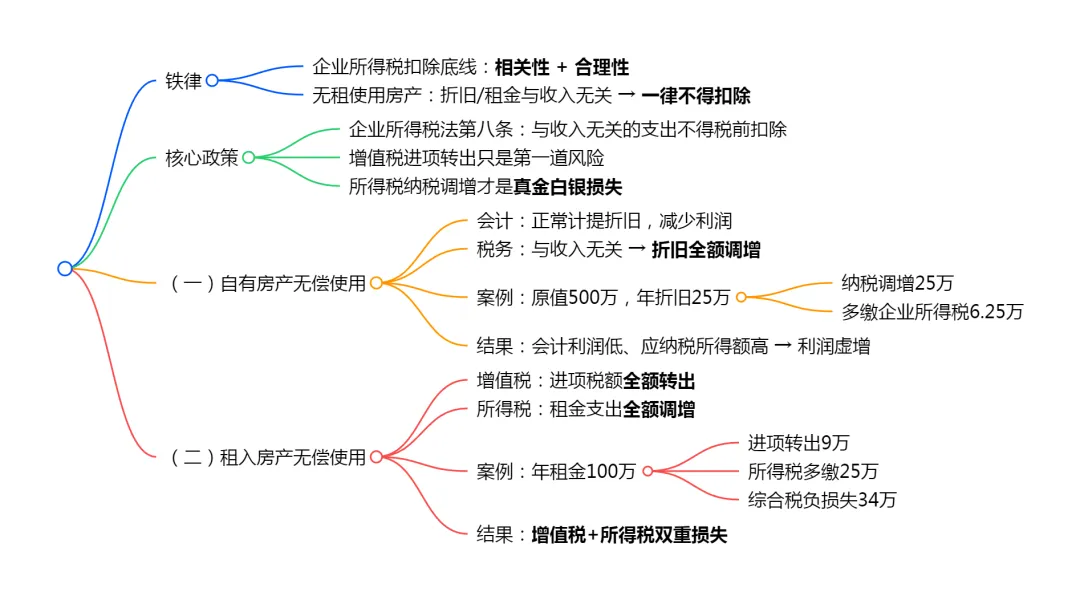

铁律:企业所得税税前扣除以"相关性"和"合理性"为底线,无偿使用房产的折旧或租金,与企业收入无关,一律不得扣除。

增值税的"进项转出"只是第一关,企业所得税的"纳税调增"才是真金白银的损失。根据《企业所得税法》第八条及《企业所得税法实施条例》第二十七条,企业实际发生的与取得收入有关的、合理的支出,才准予扣除。无租使用房产不产生收入,其对应的折旧或租金支出,被认定为"与取得收入无关",需在汇算清缴时全额调增。

(一)自有房产:折旧"白提",利润"虚增"

母公司自有厂房原值500万元,按20年计提折旧,年折旧额25万元。若免费提供给子公司用于生产经营,母公司需在年度汇算时,将25万元折旧做纳税调增,按25%税率计算,多缴企业所得税6.25万元。这笔折旧在会计上减少了利润,在税务上却不被认可,形成"会计利润低、应纳税所得额高"的扭曲局面。

(二)租入房产:租金"白付",双重损失

若母公司租入房产再免费给子公司使用,母公司支付的租金既不能在增值税进项抵扣,也不能在企业所得税前扣除,形成"增值税+企业所得税"的双重损失。以年租金100万元为例,母公司需转出进项9万元,同时调增应纳税所得额100万元,多缴企业所得税25万元,综合税负损失高达34万元(未考虑附加税费)。

四、房产税"隐形炸弹":使用人代缴,却不得税前扣除

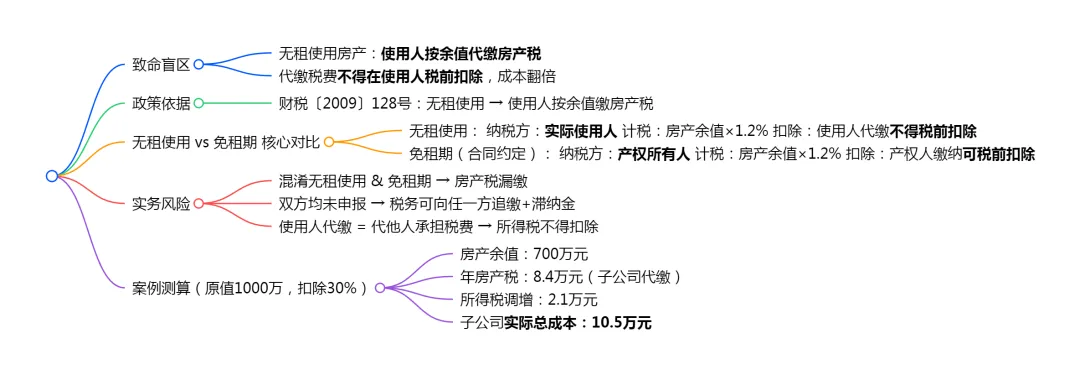

致命盲区:无租使用房产的房产税由实际使用人按房产余值代缴,且该税费不得在使用人企业所得税前扣除。

财税〔2009〕128号文规定:"无租使用其他单位房产的应税单位和个人,依照房产余值代缴纳房产税。"这一规定在增值税法时代依然有效,且与"免租期"规则形成鲜明对比:

实务风险:很多企业将"无租使用"与"免租期"混为一谈,导致房产税漏缴。若产权人和使用人均未申报,税务机关可向任何一方追缴,并加收滞纳金。更残酷的是,使用人代缴的房产税,属于"代他人承担的税费",根据《企业所得税法》第十条,不得在计算应纳税所得额时扣除。

案例测算:某房产原值1000万元,扣除比例30%,则房产余值700万元,年房产税8.4万元。若母公司免费给子公司使用,子公司需代缴8.4万元,且这8.4万元需做纳税调增,按25%税率计算,子公司实际承担成本为10.5万元(8.4万+2.1万所得税损失)。

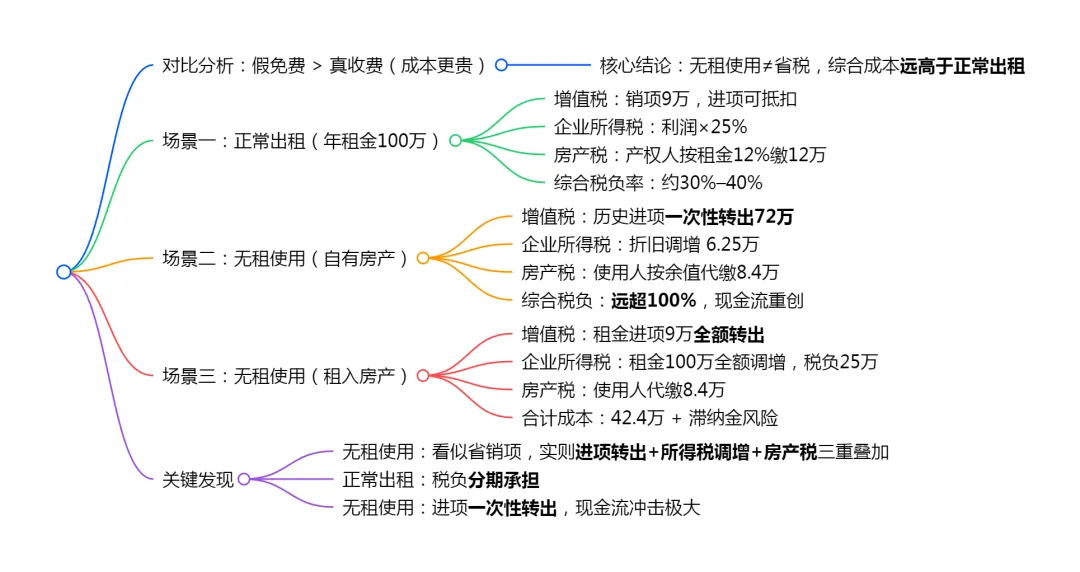

五、三大场景风险全景图:从"踩雷"到"排雷"

对比分析:不同业务模式下的税务成本差异巨大,"假免费"比"真收费"更贵。

关键发现:无租使用看似"省了"增值税销项税,但进项转出、所得税调增、房产税代缴三项叠加,综合成本往往高于正常出租。更致命的是,正常出租的税负是"分期支付",无租使用的进项转出是"一次性割肉",对现金流冲击极大。

六、合规突围:四步构建"无租使用"防火墙

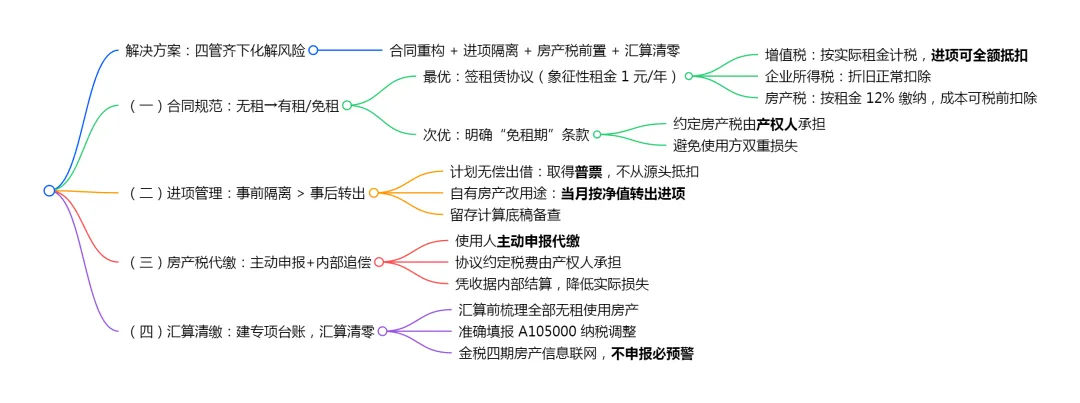

解决方案:合同重构、进项隔离、房产税前置、汇算清零,四管齐下化解连环风险。

(一)合同规范:把"无租"变成"有租"或"免租"

最优方案:签订书面租赁协议,约定象征性租金(如1元/年),将"无租使用"转化为"有租租赁"。此时:

增值税:按实际租金(1元)计算销项,但进项可全额抵扣(与应税收入挂钩)

企业所得税:租金收入1元-成本≈亏损,折旧可正常扣除(与收入相关)

房产税:产权人按租金12%缴纳(0.12元),或使用人按余值代缴,但可在产权人层面扣除

次优方案:若必须坚持免费,应在合同中明确约定"免租期"条款,并约定免租期内的房产税由产权人承担。此时房产税纳税义务回归产权人,且可在产权人税前扣除,避免使用人"双重损失"。

(二)进项管理:事前隔离优于事后转出

对于计划用于无偿出借的房产,若为租入性质,建议取得增值税普通发票而非专用发票,从源头避免"抵扣-转出"的繁琐操作和滞纳金风险。若为自有房产,应在用途改变当月即计算净值率并转出进项,留存计算底稿备查。

(三)房产税代缴:使用人主动申报,留存凭证追偿

使用人代缴房产税后,应向产权人开具收据,并在协议中约定"代缴税费由产权人承担"。虽然企业所得税前不得扣除,但可通过内部结算将成本转移给产权人,降低实际损失。

(四)汇算清缴:建立"无租使用"专项台账

财务部门应在年度汇算前,梳理所有无租使用房产,统计应调增的折旧、租金金额,准确填报《纳税调整项目明细表》(A105000)。切勿抱有"不主动申报就不会被查"的侥幸,金税四期已实现房产登记信息与税务申报的交叉比对,异常数据将自动触发预警。

七、一句话警示:免费是最贵的成本

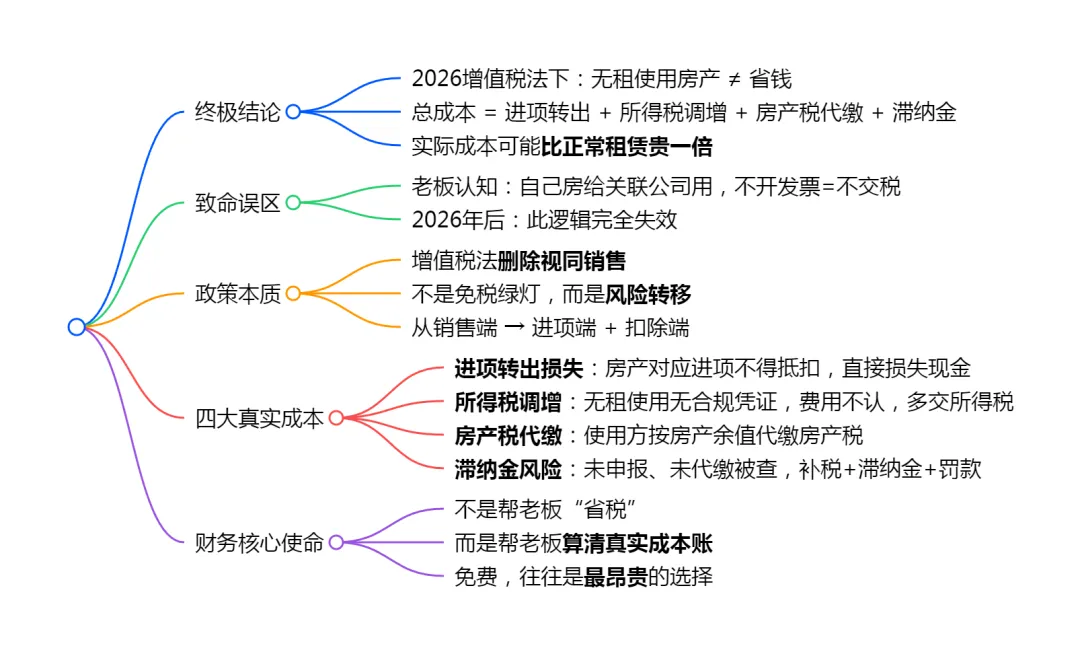

终极结论:2026年增值税法下,无租使用房产的税务成本=进项转出损失+所得税调增+房产税代缴+滞纳金风险,"人情"账算下来,可能比正常租赁贵一倍。

很多企业主认为,"自己的房子给关联公司用,左口袋倒右口袋,不开发票就不交税"。这种认知在2026年后将成为致命伤。增值税法删除"视同销售",不是给"免费"开绿灯,而是将税务风险从"销售端"转移到"进项端"和"扣除端",让企业在不知不觉中"多缴税、早缴税、缴冤枉税"。

财务人员的使命,不是帮老板"省税",而是帮老板"算清账"。当老板再次提出"免费给关联方用房子"时,请把这篇文章的测算表放在他面前:免费,往往是最昂贵的选择。