张总这辈子做过很多精明的生意,但他最后悔的一笔“买卖”,却是在父亲去世后办的“最省钱”的遗产继承。

三年前,张总的父亲病故,在老家留下一套当年单位分的房改房。老人走得突然,没留遗嘱。在处理后事时,身边的朋友、家人无一例外地告诉他:“继承最划算,一分钱税都不用交!”

张总一打听,确实如此。法定继承,免契税,免个税,免增值税。他暗自庆幸,这简直是天上掉下来的便宜,不占白不占。于是,他按照程序,在公证处办完了继承权公证,将父亲的房产过户到了自己名下。整个过程顺畅无比,只花了几百块工本费。

这是他噩梦的开始。

三年后,张总的公司遭遇现金流危机,急需一笔资金周转。他立刻想到了这套闲置的房产,地段不错,市值已经涨到了300万左右。他通过中介挂牌,很快找到了买家。一切顺利得超乎想象,直到他和买家走进不动产登记中心,办理过户核税的那一刻。

工作人员在键盘上敲击几下,抬头平静地说了一句话,让张总瞬间觉得天旋地转:“张先生,您名下除这套房产外,还有一套自住商品房。所以,您这次出售不符合‘满五唯一’的免税条件,需要按财产转让所得的20%缴纳个人所得税。您这套房是继承来的,原值很低,初步核算,您大约需要缴纳将近50万元的税款。”

50万。

那一刻,张总才明白,三年前他以为省下的那几千块契税,只不过是命运递给他的一颗裹着糖衣的毒药。他被“继承免税”这四个字,结结实实地骗了三年。

一、致命真相:你看到的“省钱”,不过是前戏

张总的故事,不是个案,而是无数人一厢情愿后的必然悲剧。它揭开了房产继承中那个最致命的认知黑洞:你以为占到的便宜,其实早已在未来标好了更加昂贵的价码。

我们必须像一位最冷静的“精算师”一样,重新解构老人过世后,房产过户的真正“成本”。它不是只有一步,而是两步:

第一步:当前过户成本。 也就是从被继承人名下,转移到继承人名下的过程。

第二步:未来再出售成本。 这是你未来想把房子卖出去时,才会引爆的“隐形核弹”。

绝大多数人,像张总一样,目光只停留在了第一步,并把“当前成本最低”直接等同于“整体最省钱”。这个大错特错,让你最终掉进了税费的陷阱。

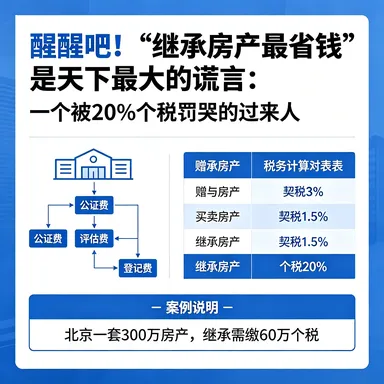

现在,让我们来一次三种过户方式的“裸奔式”肉搏,看看这背后的数字到底有多残酷。

当前过户成本对比(以市场价300万的房产为例):

继承:契税(0)+ 个税(0)+ 增值税(0)= 近乎为0。

赠与:契税(3%,约9万)+ 个税(0)+ 增值税(0)= 约9万元。 (非亲属赠与除外)

买卖:契税(1%-3%不等,约3-9万)+ 个税(0,因老人持有通常满五唯一)+ 增值税(0,因持有超过2年)= 约3-9万元。

第一回合,继承完胜。这也是为什么所有人都会告诉你“继承最省钱”。但别急,真正的杀招在后面。

“再出售”成本对比(假设你以300万卖出,且不满足“满五唯一”):

法律依据

根据《个人所得税法》及其实施条例,个人转让住房,以其转让收入额减除财产原值和合理费用后的余额为应纳税所得额,按照“财产转让所得”项目,适用20%的税率。

这里的“原值”,是关键中的关键。

对继承的房子,原值是你父辈当年买下它时的成本。一套当年的房改房,原值可能只有几万块钱。那么,你要交的个税 = (300万 - 几万块原值) × 20% ≈ 50余万。

对赠与的房子,规则与继承类似。你的“原值”是受赠时缴纳的相关税费,可以低到忽略不计。个税同样 ≈ 50余万。

对买卖过户的房子,你的“原值”,就是你这次买入的价格。如果你当初是按300万的市场价“买”过来的,那么“原值”就是300万。那你再出售的个税 = (300万 - 300万) × 20% = 0。

看明白了吗?继承和赠与,给你挖了一个巨大的、名为“原值黑洞”的坑。而“买卖”过户,则以第一回合支付少量税费为代价,成功把你的持有“原值”重置到了当下,为未来彻底扫清了这颗大雷。

法律依据

《中华人民共和国民法典》第一千一百六十一条规定:“继承人以所得遗产实际价值为限清偿被继承人依法应当缴纳的税款和债务。超过遗产实际价值部分,继承人自愿偿还的不在此限。继承人放弃继承的,对被继承人依法应当缴纳的税款和债务可以不负清偿责任。”

(此段为继承债务提醒,符合总纲要求)

这意味着,你继承房产的同时,也继承了它的“原值”历史。这不仅关乎个税,也可能关乎父亲生前未清的债务。你需要在遗产的实际价值内去承担这些责任。

二、终极武器:你的“最佳过户策略矩阵”

看到这里,你可能会陷入深深的迷茫:那到底该怎么选?答案不是唯一的,而是取决于你的真实意图。请对号入座,选择你的最优解。

| 你的真实意图 | 最佳过户方式 | 核心逻辑 |

|---|

| A. 永远自住,留个念想,永不售出。 | 继承 | 既然永不交易,“再出售”的个税就永远与你无关。那就尽情享受继承带来的零成本当前过户吧。 |

| B. 未来会卖,但它将成为你家庭“满五唯一”住房。 | 继承 | 根据政策,出售“满五唯一”住房,免征个人所得税。只要你确保这一点,继承的“原值陷阱”就不会触发。 |

| C. 未来会卖,且你名下已有其他房产。 | 买卖 | 这是你最需要警醒的场景! 千万别选继承。现在花几万块契税,通过“买卖”过户把“原值”做高,是为了避免未来几十万的个税黑洞。这是用今天可控的小成本,消除明天失控的大麻烦。 |

| D. 不卖,但需要抵押贷款。 | 买卖 | 银行在评估贷款额度时,“原值”是一个重要参考。通过买卖方式,你可以获得一个体现当前市场价值的“原值”,从而有机会贷出更多资金。 |

特别审慎提示:以上所有策略均基于一般性政策分析。各地税率、优惠政策、不动产登记中心具体要求可能存在差异,具体操作前,务必以当地不动产登记中心、税务局的最新政策为准。

尾声:比省钱更高级的,是省心

我们用最精算的视角,看穿了“继承最省钱”这个谎言。它教给我们的,绝不仅仅是避税的技巧,而是一种更高阶的财富传承智慧。

世间最昂贵的,从来不是明码标价的税费,而是那些隐形的、延迟的、爆发于未来的大坑。真正聪明的人,从不贪图眼前的“免费”,而是用当下的、可控的成本,去置换一个确定的、可控的未来。

所以,在家庭财富这件大事上,请做一个聪明的“笨人”。与其纠结于分毫的税费,不如将更多的智慧,花在一份清晰、合法、毫无争议的生前安排上。这才是对子孙后代最深的体面,也是你能留下的,最昂贵、也最值钱的遗产。