2026年5月28日,国家金融监督管理总局河南监管局公布多张行政处罚罚单,直指房贷按揭业务违规乱象。

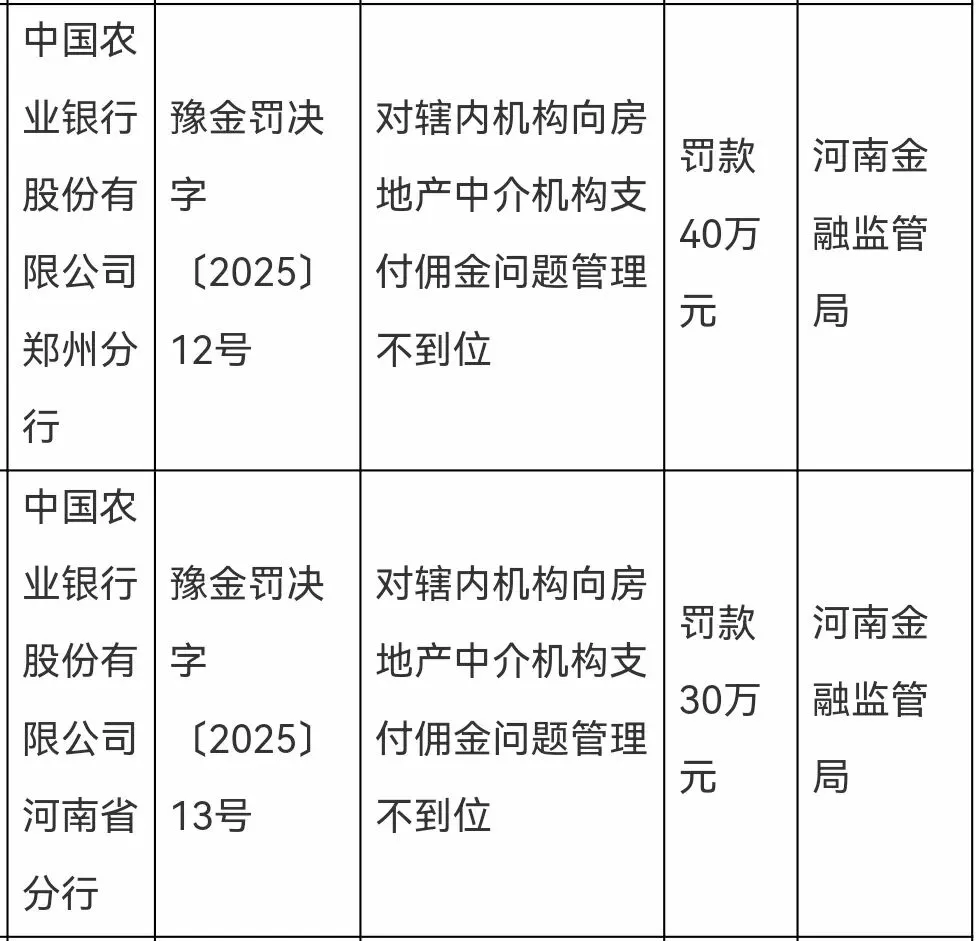

农业银行河南省分行、郑州分行,对辖内机构向房地产中介机构支付佣金问题管理不到位,分别被罚款30万元、40万元。

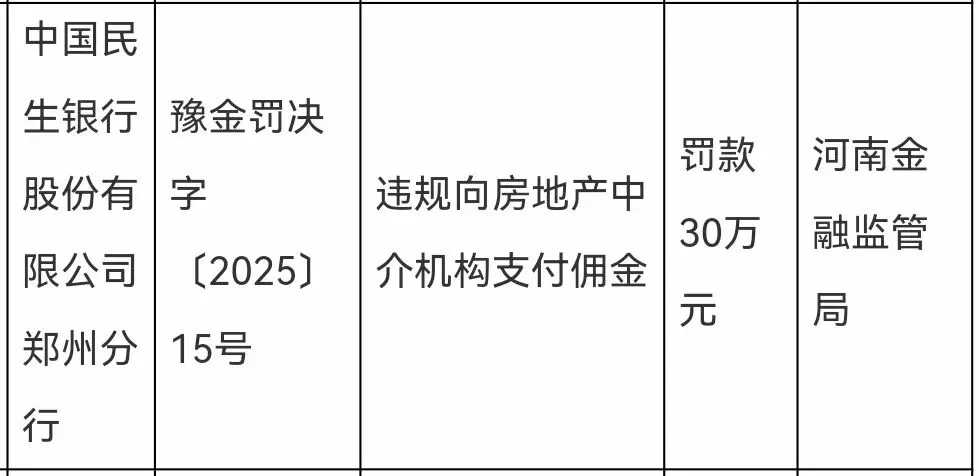

民生银行郑州分行的违规定性更为直接:违规向房地产中介机构支付佣金,被罚款30万元。

除机构处罚外,此次还严格落实“双罚制”。时任农业银行郑州分行个人信贷部负责人张某某被警告并罚款5万元,时任农业银行河南省分行个人信贷部负责人赵某某被警告。

无论是监管规定还是银行业协会,对此类行为早已明令禁止。

银行向房产中介支付佣金,实质是换取中介将客户引流过来。

返佣行为将银行的竞争从“比产品、比服务”异化为“比谁给中介的钱多”。

中介为了赚取返佣,也可能向客户隐瞒真实利率、诱导选择并不适合的贷款产品,损害消费者知情权和选择权。一些中介机构甚至强迫客户选择指定银行,偏离了中介服务的本质。

其实银行并非心甘情愿支付高额返佣,很多时候是被中介“架在火上烤”。

近年来,房地产行业进入买方市场,对银行而言,按揭贷款仍是低风险、长期稳定的优质资产,银行愿意牺牲利润“花钱拉业务”,以维持资产规模与收益的稳定。

而真正将银行推向返佣深渊的,是中介“挟客源以令银行”的渠道垄断。

在二手房交易市场,头部房产中介掌握了绝大部分客源。中介机构凭借市场支配地位,按返佣比例对合作银行进行排序,那些不返佣或返佣过低的银行直接就被排除在交易链条之外。

更令人咋舌的是,2025年4月,社交媒体流传的一组照片,揭开了行业真相:一家头部房产中介公司正在给银行开会,PPT上详细展示了对银行个贷经理的“评价体系”,包括指标、权重、赋分规则,各家银行客户经理的排名赫然在目。会议上甚至要求各家银行领导致辞,有银行领导明确表态“坚决拥护”这套规则。

此次对农行河南省分行、郑州分行及民生银行郑州分行处罚,虽然金额不大,但象征意义远大于数字本身。

它标志着监管正在对房贷领域长期存在的“返佣”潜规则进行系统性整治。

对于银行而言,靠“买客户”的时代已经结束,真正的竞争力永远来自于产品和服务。

对于购房者而言,当银行不再为“流量”买单,你获得的信息将更加透明,选择将更加自由。

⬇️推荐阅读:

离职十年难逃被查:中国银行信用审批部原副总经理辛强落马

连环反腐!交通银行系统4名金融科技高管接连落马

虚增存贷款规模,恒丰银行潍坊分行遭处罚

SWIFT全球CEO访华:一文读懂全球金融“神经中枢”

124万!厦门国际银行因反洗钱违规领罚单

一文读懂LPR:如何影响你的房贷,未来利率还会降吗?

📌声明:本文内容/图片均来源于国家金融监督管理总局、中国人民银行、外汇管理局、各商业银行等官方公开信息,不采用任何未经官方发布的信息,仅做客观整理,不构成任何投资建议。如存在可能的错误,请指出,核实后将及时更正。