2026年5月26日,广州安居集团正式启动 “卖旧买新” 试点:收购环城高速以内、总价300万元以下、面积70平方米以下、不限楼龄的二手住宅,试行期至12月31日。广州成为继上海之后第二个由国企规模化收储二手房的一线城市。这不是短期救市,而是一场 “去库存+稳预期+补保障房” 的系统工程。

一、政策细则:精准锁定“置换堵点”

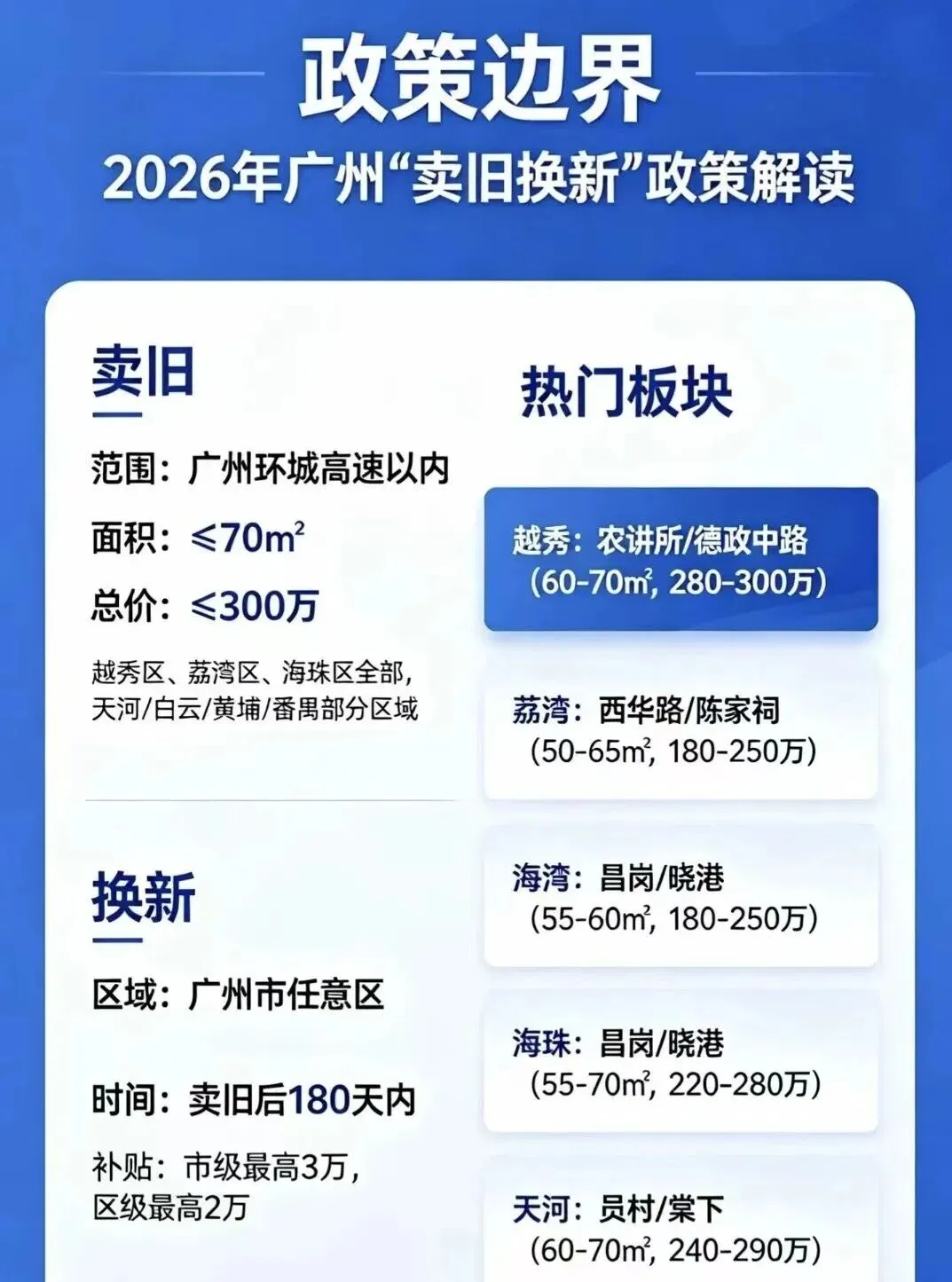

📋 收购标准

- 环城高速内,总价 ≤ 300万,面积 ≤ 70㎡,楼龄不限

- 关键突破:“楼龄不限”——广州中心四区超60%房子楼龄超30年,市场挂牌多年无人问津的“老破小”终于有了退出通道

💰 定价机制

“两次评估+协商确认”,由第三方机构初评和复评,确保市场化定价,非行政压价。

🔁 资金闭环

旧房收购款存入银行托管账户,定向用于购买新建商品住宅,居民须180天内完成新房网签,强制绑定“卖旧”与“买新”。

🏠 旧房去向

优先用于保障性住房、人才公寓,服务新市民、青年人及城市更新腾迁居民。

🎁 配套政策

- “卖旧买新”专项补贴:新房贷款总额1%,最高3万元

- 公积金:单人最高100万、家庭200万,人才最高360万

政策精准卡位广州楼市的 “结构性断层” :改善家庭卡在“老破小卖不掉”,新市民对环城高速内小户型需求旺盛,国企充当“断点连接器”。

二、国企商业模式:从“收房子”到“运营资产”

📈 租金差与资产收益率

收购房源改造成保障性租赁住房,租金低于市场30%-50%。但收购价为市场评估价,通过批量运营和长期持有,可实现稳健回报。区属平台公司高管表示:

“存量房源多,各区都有这类资产在运营,能有效补充居住需求缺口。”

🔄 存量盘活而非增量堆砌

相比自建保障房,收购二手房更高效——既补充房源,又消化存量、带动新房交易。核心是 “时间换空间” 的资产配置。

🏢 国资平台角色升级

广州安居集团从“代建方”升级为“存量资产运营商”,通过收购—改造—出租—运营闭环,延伸社区服务、租约管理、增值服务,形成 “保本微利+长期现金流”。

💸 金融化可能

后续若将存量房源打包公募REITs,可打通“收购—运营—证券化—再投资”闭环。

⚠️ 关键约束

定价共识问题——老房子区位好但楼龄、体验影响价值,国企需兼顾运营收益,买卖双方易产生分歧。若政策常态化,建议建立分区评估价格体系,联动开发商、银行、中介给予配套优惠。

三、行业冲击波:谁受益,谁承压?

🏢 二手房中介:短期阵痛,长期分化

- 国企收购了一批原本属于中介“存量盘”的房源,可交易标的减少,佣金收入承压

- 但国企无法覆盖全部市场,大量抵押、查封、户型缺陷、楼龄过长的“次优选”仍需中介撮合

- 纯粹依赖信息差的低效中介受冲击,能转型估值咨询、置换全案服务的高端中介反而获得机会

📊 房产评估/检测机构:直接受益

“两次评估”机制催生刚性需求。

📈 新房销售渠道:强利好

旧房收购款定向买新房,直接打通置换链条。TOP20房企营销负责人称,改善项目中“卖旧买新”客户占比高,国企入场将有效缓解资金压力和置换周期。

🏗️ 地产开发企业:结构性利好

环城高速沿线、承接置换升级的住宅项目迎来需求释放。但定位刚需、主打低总价上车的开发商,若后续保障房供给增加,可能面临一定分流。

四、新商业机会:国企之外的B端蓝海

✅ 存量房评估与检测服务

“两次评估”需要大量有公信力的第三方机构,若常态化扩围,评估需求将大幅增长。

✅ 保障房改造设计与装修

老破小收购后需改造才能出租,催生批量化 “老旧房改造” 订单,设计公司、装修公司迎来确定性增量。

✅ 长租公寓运营托管

国企收购房源改造后,精细化租务管理、社区运营等环节存在专业化外包空间。

✅ 智慧社区集成服务

保障房社区对智能门禁、水电表、安防系统等数字化升级需求突出,B端服务商可提前卡位。

五、长期趋势研判

🔮 趋势一:“卖旧买新”从“灰色博弈”走向“阳光闭环”

国企提供可预期的退出通道,定价标准化、资金透明化,置换需求从观望转向入市。

🔮 趋势二:核心城区“老破小”价值重估

国企托底报价后,核心区小户型告别大起大落,刚需客群不再担心“买完就跌”,市场预期趋于稳定。

🔮 趋势三:住房“双轨制”进一步落地

国企收储旧房变身保障房,商品房与保障房边界更加清晰。2026年广州市将结合配售型保障房需求适时推出,收购存量商品房是去库存重要路径。

🔮 趋势四:一线城市“国家队收旧模式”加速推广

上海先行收购523套,广州以“不限楼龄”破冰,其他一线及强二线城市有望跟进。

写在最后

广州新政表面是“去库存”,底层逻辑是 “用增量资金盘活存量资产、用国有信用稳定价格预期、用改造运营补齐保障房短板” 的系统性治理。

踩准节奏的人,才有机会站上新价值链的制高点。