2026 年国内房地产政策迎来关键性落地拐点:以各地安居集团、城投平台为代表的楼市“国家队”从零散试点转为规模化进场收购二手房,政策由三四线试水全面升级至北上广深等核心一二线城市:

上海中心城区试点扩容、广州落地绑定 “卖旧买新” 细则,北京、杭州、南京、天津紧随出台收储方案,叠加央行数千亿保障性住房再贷款、地方专项债配套资金落地,存量二手房收储正式从短期救市手段,上升为住房制度改革的长效举措。本轮国家队批量收房绝非简单托底房价,而是顶层设计下楼市从增量开发迈向存量运营、商品房与保障房双轨并行的结构性变革,一二线楼市供需结构、房价分化逻辑、置业规则迎来全方位重塑,市场潜藏机遇与结构性风险,需要客观审慎研判后续走向。

1:顶层政策逻辑:国家队收储升级的三大底层政策方向

从2026年政府工作报告“鼓励收购存量商品房用作保障性住房”定调,到4月底中央政治局会议“稳楼市、盘活存量、推进城市更新”部署,再到住建部、央行、财政部多部委配套金融工具落地,本轮二手房收储升级具备清晰的顶层导向,彻底区别于早年棚改货币化刺激楼市的老路中国政府网。

第一,完善住房双轨制是核心政策目标,以购代建替代大规模新建保障房。过去保障房建设依赖拿地新建,土地成本、建安开支居高不下、建设周期漫长;一二线主城存量老旧小区配套成熟、临近轨道交通,国资收购后简单改造即可转化为保租房、人才公寓,建设成本较新建降低 30%、落地周期缩短一半,精准补齐新市民、青年人租房缺口,落实“租购并举”住房顶层制度中国经济网。上海优先收购2000年前建成、70㎡以内小户型,广州锁定环城高速内300万以内刚需房源,收购房源全部纳入保障性租赁住房台账,以低于市场价的租金定向供给外来人口,本质是用存量商品房补齐民生住房短板,构建“市场化商品房+政策性保障房”二元住房供给新格局。

第二,疏通置换链条,破解一二手房流通堵点,落实楼市去库存主线。过往三年楼市调整周期中,一二线二手房市场陷入“旧房卖不掉、新房买不起”闭环:大量手握老破小的改善型业主无法脱手旧房,置换需求持续被压制,新房市场去化受阻。本轮政策升级最关键创新在于广州落地 “卖房180天内必须购置本地新房、收购资金专户托管定向购房”规则,上海虽未强制绑定新房,但收储盘活存量后释放置换购买力,形成“国企收旧房—业主变现—资金流入新房市场”闭环,从供给端打通楼市内循环,契合2026年“控增量、去库存、优供给”全年楼市调控总基调。

第三,化解存量楼市风险,优化地方土地财政转型路径。过去地方财政高度依赖土地出让收入,随着新房开工持续收缩、土地出让降温,依靠新建楼盘拉动财政的模式难以为继。国家队收储二手房推动存量房产流通,盘活沉淀的存量不动产,带动二手房交易税费、新房契税稳步回升;同时通过存量改造替代大规模拆迁棚改,减少政府大额拆迁补偿支出,倒逼地方政府从“土地开发商”转向存量住房运营商,适配土地财政长效转型方向央視網。资金端,央行保障性住房再贷款、专项债定向输血收储项目,严控资金违规流入炒房领域,从源头杜绝大水漫灌催生房价暴涨,守住房住不炒底线。

2:市场深层变化:一二线楼市迎来结构性重塑

随着收储政策落地提速,全国超60城落地细则、30余城进入实操阶段,一二线城市二手房、新房、租赁市场同步出现趋势性变化,市场分化进一步加剧,不同房源价值逻辑彻底改写。

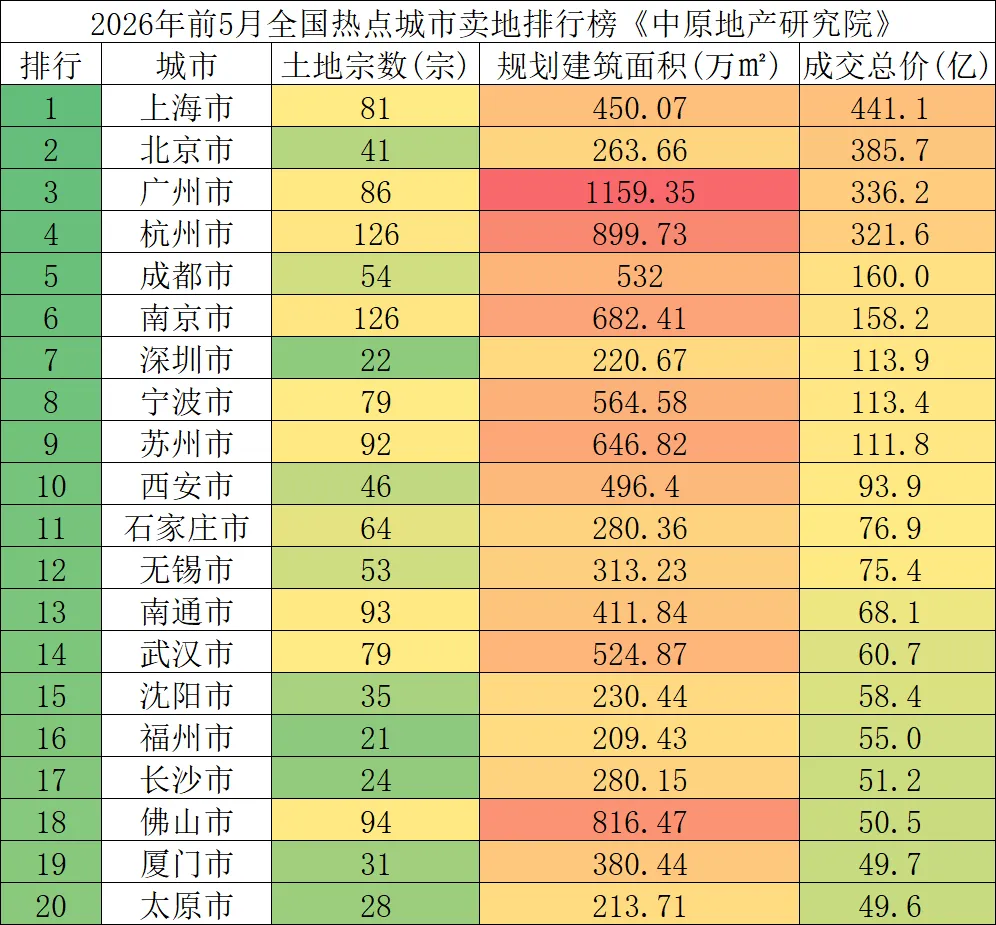

中原地产研究院统计数据显示:截止日前,全国各地已经有超过60个城市大部分了各种内容的地方政府或者国企收购存量住宅,用作保障房的政策。

包括广州、上海、杭州、苏州、郑州、福州、长沙、天津、呼和浩特、青岛、重庆、济南、昆明、石家庄、贵阳、惠州、大理、常州、桂林、临沧、洛阳、南阳、江门、江山、济源、岳阳、淮北、淮南、庐江等。

如果国家队拿着真金白银直接入场,无疑可以为楼市注入了新的活力。那么这一政策不仅有助于加速商品房去库存,为经济发展带来重大利好,更是政策端主动调节供需、促进房价企稳的重要步骤。它既能助力地方政府解决库存问题,又能缓解房企的资金链压力,更能保障低收入群体的住房权益。

资金入市,盘活新房库存,对楼市进行全面托底,强化城市房价预期,止跌企稳。

激活地产上下游,实现产业链上的居民收入增长,创造新一轮消费条件。

将库存转移到保障房或保障性租赁住房,加速落地房地产双轨制,解决城市新居民居住需求。

老旧小户型底价被锚定,主城老破小终结无序降价,流动性分化

此前一二线核心城区楼梯老破小、60-70㎡刚需小户型是市场滞销主力,普遍挂牌半年降价10%-15%仍难成交,业主恐慌性割肉抛售成为常态。国家队采用“第三方两次评估+双方协商定价”模式,收购价普遍为片区市场价8.5-9折,形成官方价格锚点,直接封死同类房源下行空间,上海静安、徐汇同类老旧房源挂牌降价幅度大幅收窄,主城二手房挂牌量持续回落,上海主城区二手房去化周期降至3个月以内。但需要警惕:政策仅限定特定面积、总价、区位房源,超70㎡中大户型、远郊劣质老房不在收储清单内,缺乏官方托底,后续仍将面临流动性偏弱、价格阴跌的风险,房源价值分化持续拉大。

新房市场结构性回暖,改善型新房与刚需新房行情两极分化

广州绑定“卖旧换新”政策落地后,老旧房源变现资金定向涌入新房,主城区刚需楼盘去化速度环比提升,刚需新房库存快速回落;但远郊缺乏配套、定位偏高的刚需盘,无法承接置换客流,去库存压力依旧严峻。对于改善型高端新房,收储释放大量置换购买力,一二线核心地段洋房、大平层去化提速,改善盘价格保持稳健,楼市正式告别普涨普跌时代,进入“核心新房稳、远郊新房弱”的分化格局中国经济网。中指研究院数据显示,试点城市主城新房成交环比涨幅普遍在8%-15%,远郊楼盘成交增速不足3%,新房定价逻辑从普涨转向地段与产品品质主导。

租赁市场重构,刚需低端租房价格承压,中高端租赁保值走强

被国家队收购的房源改造后作为保租房入市,主打低租金刚需租赁,集中分流原本租住老旧小户型的低收入租客,一二线主城老旧房源租金小幅回落;但核心地段品质商品房、学区住宅不在收储范围,稀缺属性不变,高收入群体租赁需求稳固,租金保持坚挺。整体来看,低端刚需租房受保障房供给冲击,租金涨幅受限,中高端住宅租赁依托人口持续流入保值,租赁市场分层化正式落地。

房产投资逻辑彻底改写,炒房空间持续压缩,居住属性回归本源

本轮收储本质是挤压房产投机空间:低端刚需房源被国资收储转为保障房,失去短期炒作涨价基础;优质改善房源依靠真实自住与改善需求支撑,无法依靠炒作暴涨。过去依靠囤老破小博拆迁、博涨价的投资逻辑全面失效,一二线房产从资产增值理财品,回归居住本质,资金加速从炒房领域撤离,转向刚需自住与长期租赁投资,楼市投机需求持续出清。

最后,需要注意潜藏风险与后续政策演化预判,理性看待收储长效影响

虽然国家队进场短期托底存量市场、激活置换需求,但政策升级过程中依然暗藏结构性隐患,也是市场需要重点警惕的核心问题。其一,收购资金规模存在上限,专项债与再贷款额度有限,无法无限度兜底所有存量二手房,仅能覆盖主城小体量刚需老房,远郊海量存量房源仍缺少托底支撑,部分三四线外溢至近郊的房产依然面临库存积压问题。其二,广州强制“180天买新房”规则存在落地不确定性,若业主拿到房款后观望市场、不愿购入新房,政策闭环难以跑通,置换拉动效果不及预期。其三,大规模存量转为保障房后,长期持续分流商品房刚需,未来刚需商品房需求逐步收缩,长期制约刚需大盘涨幅。

从政策演化来看,2026年下半年收储政策将呈现一线收紧标准、强二线逐步扩围、弱二线差异化落地的路径:北上广深严控收购范围,仅聚焦核心城区老旧小户型,避免大额财政资金消耗;杭州、武汉、成都等强二线城市逐步复制上海、广州模式,落地以旧换新配套;库存偏高的弱二线城市加大远郊存量房源收储力度。整体政策不会走棚改老路、不会全面货币化刺激房价。

一二线楼市告别普涨周期,存量分化成为长期主旋律

国家队批量收购二手房升级,是我国住房制度改革的标志性事件,短期稳住滞销老房价格、激活置换链条、缓解新房库存压力,长期落地双轨住房制度,重塑一二线楼市底层供需。对于购房者而言,刚需自住优先挑选配套成熟、纳入潜在收储范围的主城小户型,改善置业聚焦核心地段品质新房,避开远郊劣质老破小;对于存量业主,符合收储标准房源拥有官方退出通道,不必盲目降价抛售,非标的中大户型、远郊房源则需要顺应市场合理定价。

长远来看,一二线楼市彻底告别全面上涨的地产红利时代,核心优质房产稳健保值、劣质存量持续贬值、保障房托底刚需居住将成为未来十年楼市常态化格局,国家队收储不是催生新一轮房价大涨的催化剂,而是推动楼市平稳软着陆、回归居住属性的长效制度安排,市场各方需摒弃炒房幻想,立足自住需求理性布局房产。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?