这两天被一个话题刷爆了朋友圈:"胡润重磅:保险首次超越房产,成为富人第一大资产"。

作为每天和财富规划打交道的保险经纪人,看到这么多人关注这个趋势,我第一时间翻了 2026 年 1 月 30 日胡润官方发布的《至尚优品》、2025 年 12 月万通保险联合胡润发布的《中国高净值人群金融投资需求与趋势白皮书》两份权威报告,想给大家还原最准确的信息。

说实话,流传最广的那句 "保险占比 28% 超过房产 32%",确实是对一组真实趋势的误读和数字放大。还是希望能正确解读和引导。毕竟大家都有辨别能力。

但是呢,背后反映的财富逻辑的逆转,是具备很高参考价值的。

过去 5 年,高净值家庭的资产结构发生了历史性逆转:房产从绝对主导的第一大资产,配置比例持续下行;保险及年金类资产则从较为边缘品类,快速成长为家庭财富的核心压舱石。

这里要特别说明两个统计口径,避免产生误解:

1、在家庭全部总资产中,房产目前仍排第一位;

2、在可投资金融资产中,根据 2025 年胡润最新白皮书,银行类产品 (25%) 稳居第一,保险以 19% 的占比位列第二,已经超过股票 (14%)、公募基金等品类。

而根据 2026 年 1 月胡润最新的投资意向数据,47% 的富人计划今年继续增配保险,21% 的人计划减持房产。

3、按照当前资金流向,未来,保险在家庭总资产中的占比有较大概率真正超越房产。

先看官方的数据,不添油加醋

1. 2026 年最新趋势:富人正在加速卖房买保

胡润 2026 年 1 月发布的《至尚优品》调研了全国 470 多位千万资产以上的老板,其中还有 70 位身家过亿,数据显示:

- 今年最想加仓的:黄金 (+15%)、境外投资 (+7%)、基金 (+6%)、保险 (+6%)。

- 今年最想减仓的:房地产,减仓意愿高达 21%,大幅领先第二名艺术品(-10%)

- 最关键的:47% 的富人明确说今年要多买保险,这个比例超过了黄金(42%)和股票(34%),是实打实的第一大首选增配资产。

2. 市场不会骗人:富人正在用真金白银投票

- 卖房买保成为主流动作:据 2025 年底 —2026 年初胡润研究院与万通保险联合调研显示:超四成高净值家庭过去一年处置了非核心房产;在资金流向上,超过七成的家庭将部分回笼资金配置到终身寿险、年金险或增额终身寿险等长期保障与传承类产品中。

- 同时数据显示,年交保费 100 万以上的大额保单,2025 年成交量同比增长 67%,保险正成为高净值人群资产置换的核心流向。

另一边是二手房市场:一线城市非核心地段、老旧及刚需类二手房,相比 2021 年历史高点累计回调 15%-25%;这类房源的挂牌成交周期普遍拉长至 6 个月以上,流动性明显承压。

3. 最本质的变化:买保险的目的,已经从 "保人" 变成了 "保钱"

这组数据背后藏着一个更重要的信号:大家买保险的逻辑彻底变了。以前大家买保险,是怕生病、怕意外,想的是 "万一出事了怎么办";现在大家买保险,是怕资产受损、财富流失、传承受阻,想的是 "怎么把钱稳稳留给想给的人"。

胡润 2023 年报告显示:

- 97% 的高净值人群已为家庭配置商业人身保险

- 家庭每年保费支出占总收入的 14%

- 退休前的储蓄 (58%) 和自行配置的商业年金保险 (56%),是最受高净值人群倚仗的两大养老收入来源。

- 而到了2026年,这一趋势更加明显。据2025年底万通保险联合胡润发布的高净值人群白皮书显示:超八成大额保单配置以财富定向传承为核心目的,近八成看重资产保全与债务隔离功能;高净值人群配置保险的诉求中,财富安全与传承优先,收益诉求已退居次要位置。

4. 中国银行白皮书:保险已经是使用频次最高的财富传承工具

这份报告调研了近 1000 位高净值人士,数据很有参考意义:

*现在大家传承财富使用最多的工具,第一名是保险(35.7%),第二名是遗嘱(9.2%),第三名是家族信托(6.2%)。

*现在 35 岁以下的年轻人,提前做财富传承规划的比例(32.0%),和 56 岁以上人群(34.3%)基本持平。

*据中国银行数据,90 后已经成为家族信托新增主力,很多人 30 岁出头就开始布局身后资产分配。

跟拿到结果的成功人士讨教

上周跟A9老客户喝茶,也顺便聊了聊他们为什么配置保险。聊到这个话题,有客户打趣说道:"你不是一天天在跟我们科普吗,不能辜负你啊。" 还开了个玩笑说:"有人说我们买保险是为了那点利息,太看不起我们了嘛。"

他们配置保险,真的和单纯追求收益没有关系。有人说:"我这辈子见过太多人,前两年还风光无限,转眼就无法翻身。年轻的时候比谁赚得多,现在只比谁能把财富稳稳守住,顺利传给下一代。"还有位 38 岁就配置千万杠杆寿险的人说:"我不是怕死,是见过太多家庭因为离婚、欠债、兄弟姐妹争家产,把几代人攒下的家业败光。钱在我手里由我支配,可一旦发生意外,没有提前规划,谁也无法保证这笔钱能完整交到我孩子手中。"

聊了一下午,总结出来,富人买保险,其实就看重三样价值:

1. 不会乱的传钱规矩

他们心里都明白:我能力强,不代表子女也拥有同等的能力。我能创造几千万财富,不代表孩子也能守住这份财富。他们普遍拥有清晰认知:自身经营能力出众,不代表子女同样具备守财能力。所以真正聪明的有钱人,早就从 "我是钱的主人",变成了 "我是钱的管理者"。

- 以前想的是:这钱是我的,我想给谁就给谁

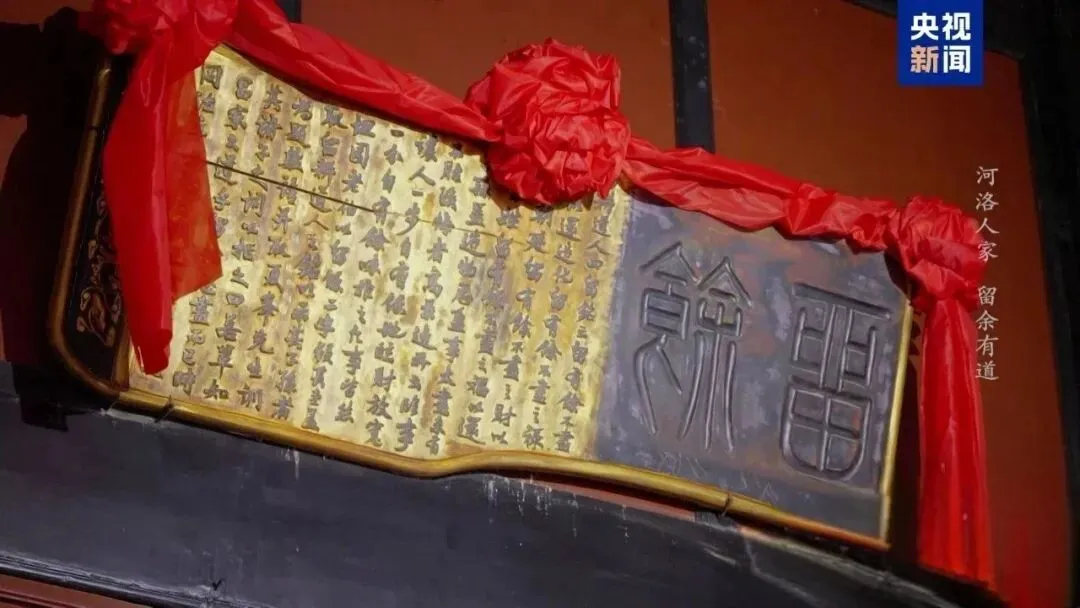

- 现在想的是:我要定个规矩,让这笔钱只能给到指定的人,限定使用方向,保障财富一代一代有序传递下去。国内外诸多传承百年的家族,核心思路都是用制度代替个人意志管理财富。而保险,就是这套体系里最简单、最基础的工具。美国洛克菲勒家族、香港李嘉诚、国内福耀集团,突然想起河南康百万庄园那块 "留余" 匾,传承理念皆是如此。

因为没人能对未来完全确定,身体状况、行业政策、企业经营、婚姻关系、股东纠纷、市场波动等各类风险始终存在。

金钱是流动的,没有固定的主人,当下能盈利不代表未来一直盈利,现在富足不代表往后一直富足。所以在顺境的时候,一定要提前做好 "留余" 规划,依托法律框架搭建科学的财富管理制度。

2. 隔风险的墙

很多BOSS,最怕企业经营风险牵连整个家庭。"公司账上看着有几个亿,但都属于经营资产。一旦遇到银行抽贷、客户欠款、经营纠纷,账户被冻结,名下房产、车辆、存款都可能被处置,家人的生活就失去了保障。"在合法合规、非恶意转移资产的前提下,做好保险架构,就能为家人留存一笔独立、安全的资金。这并非网传的 "避债神器",而是法律赋予保险合同的正常功能。

3. 时间的确定性

很多人说:"现在保险利率太低了,不如存银行。"说这话的人没搞懂:保险赚的根本不是短期利率的钱,是时间的钱;保险比拼的不是短期收益,而是长期锁定的时间价值。举个最简单的例子:目前市场主流增额终身寿险合同保底利率为 1.75%,额外搭配浮动分红。假如五年或十年后市场上出现预定利率 3.5% 或 4.025% 的产品,依然是当下提早配置的保单更划算。因为即便未来新产品利率更高,它也要等到五到十年后才开始计息增值,时间是买不回来的! 当下银行存款、理财还可以,但三五年后的利率走势无法预判。等到市场利率下行,再回头来看,今天投保的保险已经锁定长期收益,分红也会持续发放。所以看待保险,不能只用眼前三五年的收益做评判,而要结合人生中长期的医疗、养老、子女教育、财富传承等规划,理性看待当下的保险配置。

这个趋势不只是富人的事,咱们普通老百姓更该早点明白。

从行业规律来看,高净值人群的资产配置思路,普通家庭完全可以参考借鉴:

1.普通家庭:优先做好基础保障(意外、医疗、重疾、定寿),先保命,再谈理财,避免一场意外或疾病导致因病返贫。

2.中产家庭:减少多余非核心地段房产持有,多配置稳健资产兜底。这类家庭最怕失业、大病、房贷压力叠加,一夜回到解放前。

3.高净值家庭:核心目标先守好财富,再规划传承。最怕企业风险、婚姻变动、财产纠纷,让毕生打拼的成果付诸东流。

所有家庭第一件要做的事:梳理名下全部保单,搭建财富传承最基础的框架。

2026 年,先把钱守住

房产价值依附楼市行情,股票收益取决于市场波动,都存在不确定性。只有保险的保障责任、合同约定收益,全部白纸黑字写入合同,具备法律效力。它不能让人一夜暴富,却能保证你辛苦打拼积攒的财富,最终稳稳交到你想交付的人手中。这,才是当下真正的家族传家宝。

保险,是对未来必然会发生、却又充满不确定性的人生风险做提前规划。依托科学的工具、完善的法律框架,化解未来的各类顾虑。

参考资料:

1. 胡润研究院《2026 胡润至尚优品 —— 中国高净值人群品质生活报告》(2026.1.30)

2. 万通保险 × 胡润研究院《2025 中国高净值人群金融投资需求与趋势白皮书》(2025.12.4)

3. 中国银行 ×21 世纪经济报道《2026 中国高净值人群财富管理白皮书》(2026.1.21)

#高净值财富规划 #富人资产配置 #保险传承财富#增额终身寿 #大额保单 #家庭财富隔离 #养老年金

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?