过去很多年,中国家庭谈到“安全感”,往往首先想到房子。

房产既是居住资产,也是财富象征,更曾经长期承担家庭资产增值和代际传承的角色。

但这个逻辑正在悄悄变化。

近期,胡润研究院发布《 2026 胡润至尚优品——中国高净值人群品质生活报告》。报告中的一个趋势很值得关注:在高净值家庭的资产配置意向中,房地产被明显减持,而保险正在被更多家庭重新放到“长期压舱石”的位置。

这不是简单的“买不买保险”问题,而是一个更大的资产配置变化:当房产不再单向上涨,当家庭财富开始进入守成、传承和风险隔离阶段,高净值家庭正在重新思考,什么资产更适合穿越周期。

一、房产从“确定性资产”变成需要重新评估的资产

过去二十多年,房产是许多家庭财富增长的核心引擎。

对不少中高净值家庭来说,房子不只是居住空间,更是投资品、抵押品、身份象征和传承载体。

但当市场进入新阶段,房产的投资属性正在被重新审视。

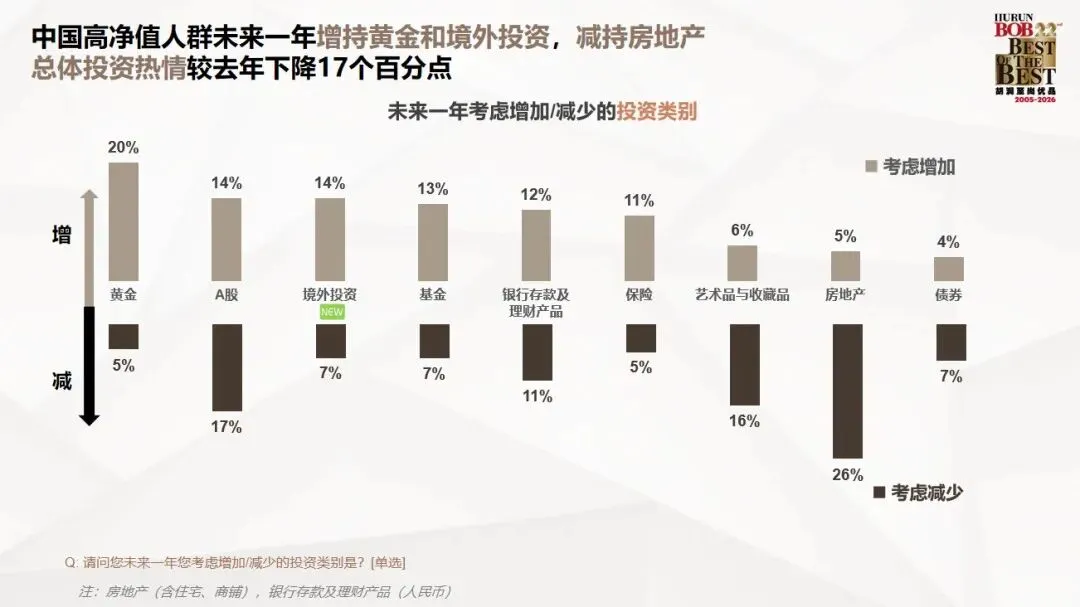

根据原文引用的胡润报告,高净值人群未来一年对房地产投资的净减少意向达到 21%。这说明,在金字塔塔尖的人群里,继续加码房产已经不再是主流共识。

原因并不复杂。

房产的优点是看得见、摸得着,但缺点同样明显:金额大、流动性弱、交易周期长、持有成本可能上升,而且价格波动会直接影响家庭资产负债表。

当房价处在上升周期时,这些问题容易被收益掩盖;但一旦市场转向,房产就可能从“财富加速器”变成“流动性压力源”。

二、为什么保险开始被重新看见?

与房地产减持形成对比的是,保险正在被更多高净值家庭纳入长期配置。

原文提到, 63% 的高净值家庭已将保险作为财富传承的主要工具;未来一年, 47% 的受访者计划增配保险,这一比例超过黄金和股票。

这背后反映的不是短期收益偏好,而是家庭财富目标的变化。

对高净值家庭来说,资产配置已经不只是“赚更多钱”,还包括:

•能不能在企业经营、债务、婚姻、税务等复杂场景下保住核心资产;保险之所以被称为“压舱石”,正是因为它解决的不是单点收益问题,而是家庭资产结构中的底层稳定性问题。

三、“卖房投保”背后,是家庭资产从重资产走向轻资产

原文中有一个很有代表性的现象:部分高净值家庭在过去一年内出售了非核心地段房产,并将部分回笼资金配置到终身寿险、年金险等产品中。

这个动作本质上不是简单地“从房产换到保险”,而是家庭资产结构的一次再平衡。

房产属于典型重资产,资金占用大,出售周期长,维护和管理成本也不低。尤其当家庭持有多套非核心房产时,资产账面看起来很高,但真实流动性未必理想。

保险则属于相对轻资产配置。通过合适的保单结构,家庭可以把一部分资产转换成长期稳定的保障、现金价值和传承安排。

这也是为什么越来越多家庭不再只问“收益率是多少”,而开始问:

这笔资产能不能安全留住?未来能不能给家人?遇到风险时能不能隔离?需要现金流时能不能调度?

当问题从“增值”变成“守住、分配、传承”,保险的功能价值就会被重新放大。

四、香港为什么仍是高净值家庭关注的配置平台?

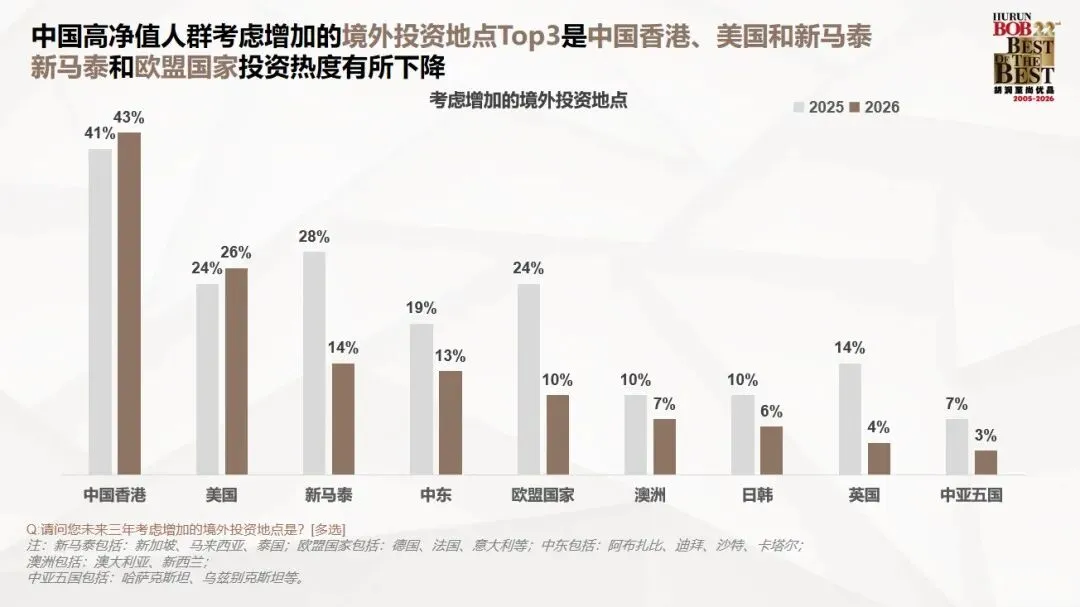

原文提到,在胡润调研中,中国香港以 43% 的占比,成为高净值人群境外投资的首选目的地;同时,有 57% 的高净值人群计划配置境外保险。

这个数据背后,有几个现实原因。

首先,香港长期是亚洲重要的国际金融中心,保险市场成熟,产品体系、法律制度、资金运用和服务网络都相对完善。

其次,香港保险常常以多币种、全球化资产配置、长期储蓄和传承安排为卖点,对有跨境资产、子女教育、海外生活或家族传承需求的家庭更有吸引力。

再次,香港与内地属于不同法域。对于企业主和高净值家庭而言,跨法域资产安排在风险隔离、财富保护和传承规划中具有特殊意义。

但也要强调:香港保险不是万能工具,更不是所有家庭都适合。真正专业的规划,应该从家庭资产结构、现金流、负债情况、身份安排、税务风险和继承关系出发,而不是单纯因为“别人都在买”就跟风配置。

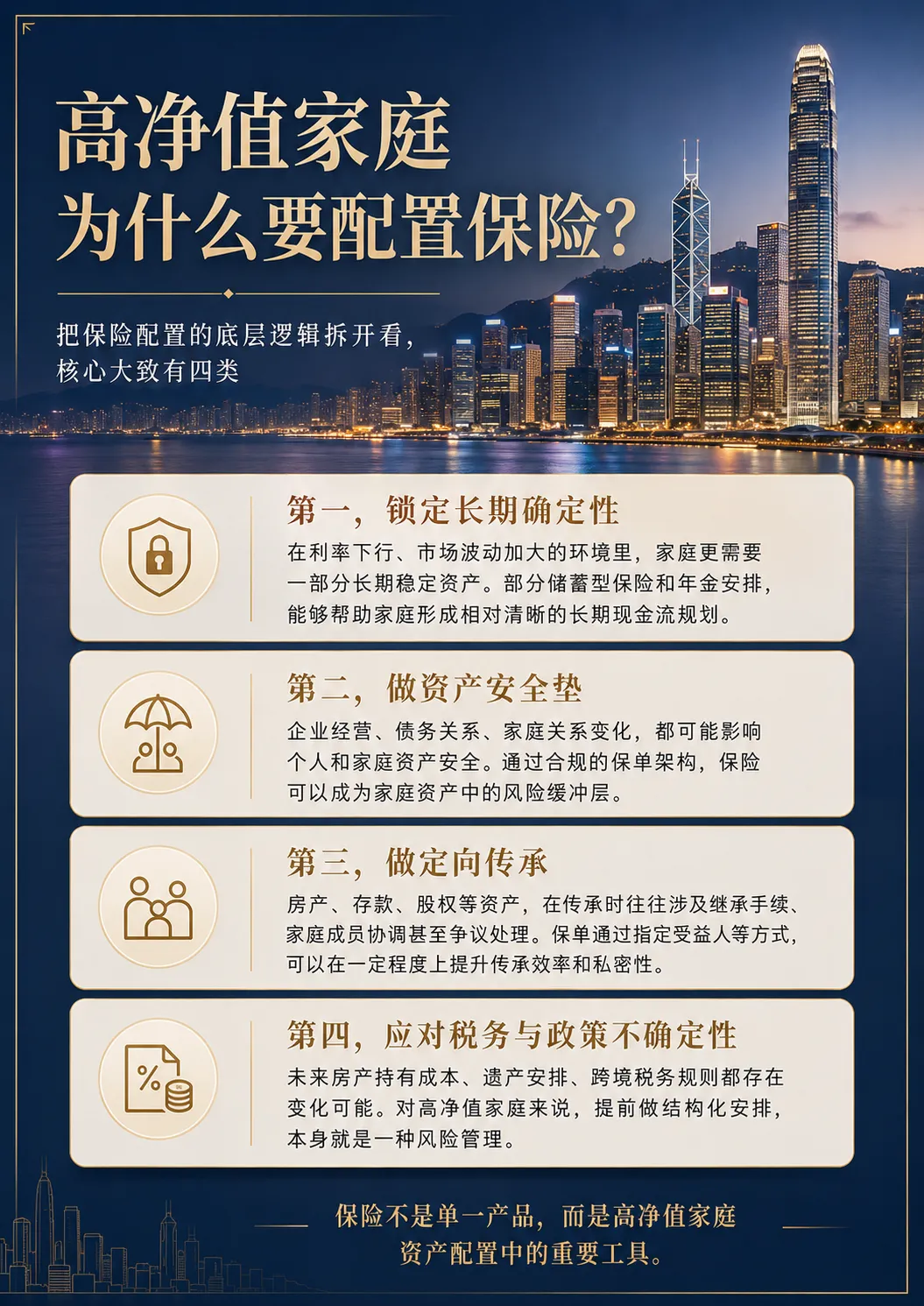

五、保险成为“压舱石”,关键在四个功能

如果把高净值家庭配置保险的逻辑拆开看,核心大致可以归纳为四类。

第一,锁定长期确定性。

在利率下行、市场波动加大的环境里,家庭更需要一部分长期稳定资产。部分储蓄型保险和年金安排,能够帮助家庭形成相对清晰的长期现金流规划。

第二,做资产安全垫。

企业经营、债务关系、家庭关系变化,都可能影响个人和家庭资产安全。通过合规的保单架构,保险可以成为家庭资产中的风险缓冲层。

第三,做定向传承。

房产、存款、股权等资产,在传承时往往涉及继承手续、家庭成员协调甚至争议处理。保单通过指定受益人等方式,可以在一定程度上提升传承效率和私密性。

第四,应对税务与政策不确定性。

未来房产持有成本、遗产安排、跨境税务规则都存在变化可能。对高净值家庭来说,提前做结构化安排,本身就是一种风险管理。

六、普通家庭能从这个趋势里看懂什么?

高净值家庭的配置变化,不代表普通家庭要照抄。

但它至少提醒我们:家庭资产不能长期押注在单一类别上。

如果一个家庭的大部分资产都集中在房产里,看起来资产规模不低,但一旦遇到市场下行、收入波动、急需现金、家庭传承或债务风险,就会暴露出流动性和结构性问题。

更稳健的做法,是把家庭资产分成不同功能层:

保险可以是其中一环,但不应该被神化。它适合承担的是保障、稳定现金流、传承和风险隔离等功能,而不是替代所有投资资产。

结语:真正的“压舱石”,不是某一个产品,而是一套结构

房产曾经是很多家庭最重要的财富锚点。

但在新的周期里,高净值家庭正在把注意力从“资产增值”转向“资产安全、现金流、传承和跨境分散”。

保险取代房产成为新的“压舱石”,更准确地说,是家庭财富管理逻辑从进攻转向攻守兼备。

对企业主、高净值家庭和有跨境规划需求的人来说,真正值得关注的不是某个产品有多热,而是自己的资产结构是否足够稳、足够灵活、足够能穿越不确定性。

如果房产占比过高、家庭财富高度集中、未来又涉及子女教育、身份规划、企业风险或代际传承,那么现在就应该开始系统盘点:哪些资产负责增长,哪些资产负责安全,哪些资产负责现金流,哪些资产负责传承。

这才是“压舱石”真正的意义。

本文仅作跨境资产配置与风险管理思路分享,不构成保险、投资、税务或法律建议。不同产品条款、适用法域、税务规则和家庭情况差异较大,具体配置前请结合官方资料及专业顾问意见审慎判断。