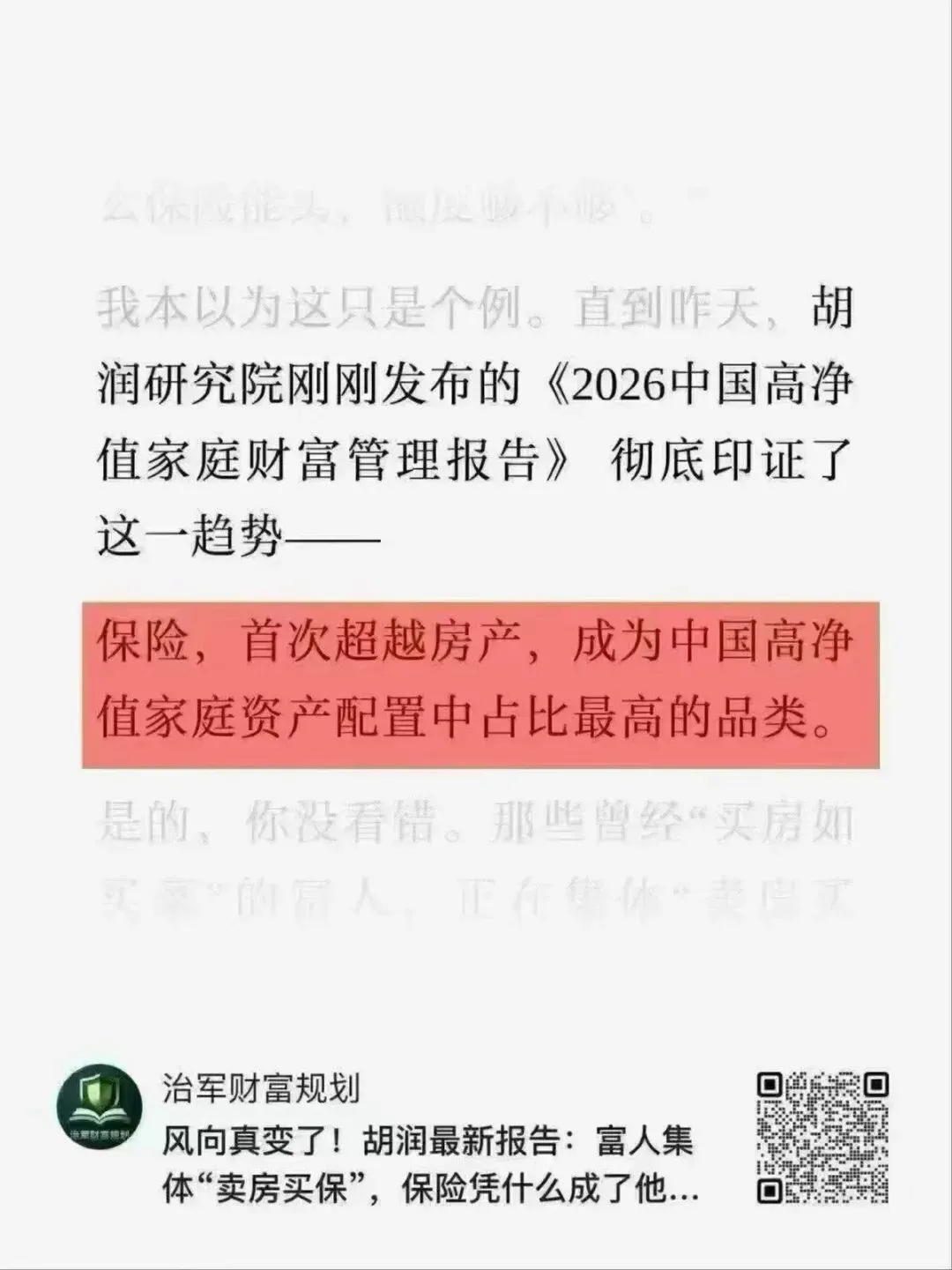

保险超越房产:高净值人群在做什么选择?对我们意味着什么?

胡润研究院发布了《2026中国高净值家庭财富管理报告》。保险,第一次超越房产,成为中国高净值家庭资产配置占比最高的品类。但我告诉你,这不是有钱人在"抛弃"房子。而是他们的房子,已经够了。 自住房,早就解决了~改善型住房,也早就配置好了。再多出来的房子,对他们来说,是负担,不是资产。 高净值人群,是最早认真算这笔账的人。当他们发现"多出来的房子"算不过来账,他们的选择是——调整。为什么是金融资产?因为他们要的不只是保值,是穿越经济周期的能力。当经济下行、市场波动的时候,他们的财富依然能稳定增值,不会被动荡侵蚀。什么资产有这种能力?收益写进合同、不受市场波动影响的保险产品,是其中最典型的代表。 它的收益是多少,提前写好,外面利率降多少,跟你没关系。这一点,没有任何股票、基金、房产敢承诺。 有人会说:"老师,那是高净值人群的事,我就是个普通家庭。"你手里那套出租的房,或者打算持有的房——未来,它会给你带来什么?

有人会说:"老师,那是高净值人群的事,我就是个普通家庭。"你手里那套出租的房,或者打算持有的房——未来,它会给你带来什么?项目 | 数据 |

|---|

一线城市租金回报率 | 约 1.5%-2.5% |

银行五年期大额存单利率 | 约 1.8%-2.0% |

出租房实际净回报(扣除贷款利息、物业费、维修、空置期) | 可能更低 |

很多投资性房产,实际算下来,回报率可能还跑不赢银行存款。收益写进合同,不需要你操心租客,不需要还贷款,不需要交物业费、维修费,中长期复利,大约2.0%-2.5%,而且是确定性的。而且——保险不只给你收益,它给你的是一套完整的现金流方案:高净值人群,手里亏一套房,不影响生活,不影响现金流。可能两代人攒的钱,都压在一套投资房里。亏的不是数字,是全家人的安全感。高净值人群率先调整配置,不是因为他们比我们聪明,是因为他们的盘子大、感触深、调整的迫切性更强。时代不会等你准备好。但你可以在它到来之前,先看清楚方向。 如果你手里有多出来的资产——有一类东西,比单纯的"多一套房",更划算、更省心、更确定。它的收益是写进合同的,它的功能是覆盖你人生各个阶段的,它的传承是直接指定受益人的,它的流动性,也是有保障的(保单贷款功能)。 高净值人群的资产配置调整,从来不是"有钱任性",是他们在认真算账之后,做出的理性选择。他们不嫌弃房子,是他们的房子够了。他们把目光转向了金融资产,是因为他们看到了未来—— 经济在变,利率在变,人口结构在变,支撑房产增值的底层逻辑,在悄悄重构。而普通人能做的,是在变化真正到来之前,先把自己的账算清楚。手里的房子,留还是不留?留的话,靠什么逻辑留?不留的话,什么资产更适合?

如果你手里有多出来的资产——有一类东西,比单纯的"多一套房",更划算、更省心、更确定。它的收益是写进合同的,它的功能是覆盖你人生各个阶段的,它的传承是直接指定受益人的,它的流动性,也是有保障的(保单贷款功能)。 高净值人群的资产配置调整,从来不是"有钱任性",是他们在认真算账之后,做出的理性选择。他们不嫌弃房子,是他们的房子够了。他们把目光转向了金融资产,是因为他们看到了未来—— 经济在变,利率在变,人口结构在变,支撑房产增值的底层逻辑,在悄悄重构。而普通人能做的,是在变化真正到来之前,先把自己的账算清楚。手里的房子,留还是不留?留的话,靠什么逻辑留?不留的话,什么资产更适合?