干货内容较多,建议收藏保存,方便日后回看查阅

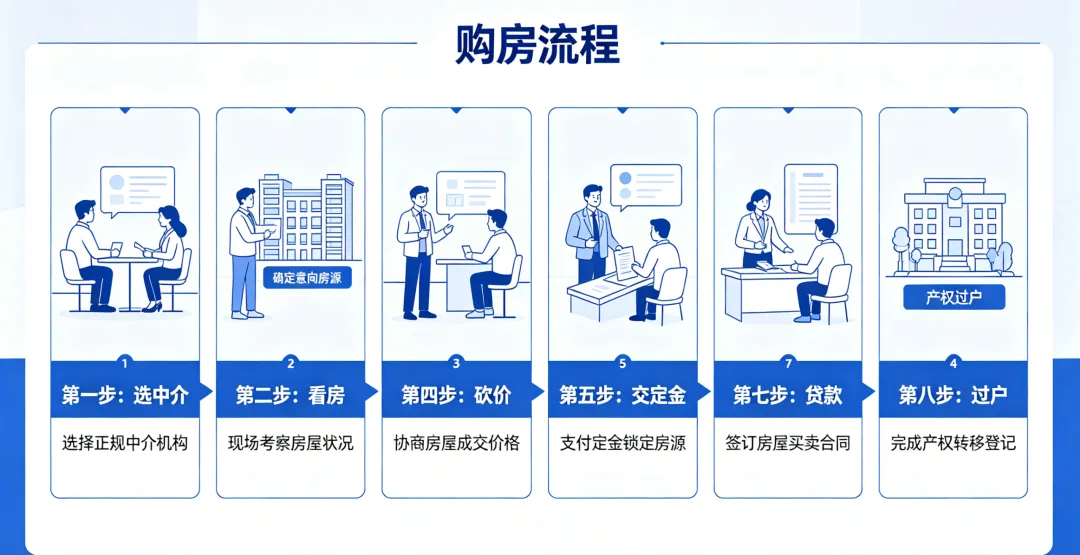

购买二手房从选房到交易全流程

选中介→看房→选房→砍价→交定金→签合同→贷款→过户

1、选中介

好的中介能帮你避坑,差的中介本身就是坑

中介费是可以谈的,不要人家说多少就多少,以下是大概的中介费用,可以谈价的大概区间,供大家参考。链家/贝壳:挂牌2.7%,实际可谈到2%-2.5%2、看房,一定要多看,不要嫌麻烦,买房子不是买菜,至少看50套以上吧。前20套建立认知框架,中间20套验证修正,后10套才是精准决策。不要在前10套就冲动下定,也不要看了50套还不知道自己真正在意什么。那么看房,要看什么?

一、房屋本体状况

结构安全

承重墙是否有拆改痕迹、裂缝走向(斜向裂缝比横向更危险)顶楼/边户重点看天花板、墙角有无渗水痕迹、霉斑、墙皮脱落卫生间、厨房、阳台等湿区防水是否失效,地面:墙角、地漏周边、马桶底部是否有发黑、起皮、霉斑,墙面:淋浴区对面墙、隔壁房间墙脚是否潮湿鼓包户型与采光

不同时段去看:上午看东向、下午看西向、阴天看整体采光开间进深比例是否合理,是否存在暗卫、暗厨(尽量避开)装修与设施

装修年限、是否涉及甲醛等环保问题(新精装房要警惕,有串串房风险)二、小区与外部环境

物业管理

小区门禁是否形同虚设、垃圾清运是否及时、绿化维护状态停车与噪音

周边是否有未完工工地、高架桥、夜市、变电站等噪音/辐射源配套真实性

学区是否被占用、落户年限要求(有购买意向的话再查询,可以直接问派出所/教育局,不要只听中介)地铁"规划中"还是已通车,步行实测距离而非直线距离三、交易风险点

产权与抵押

隐性成本

是否为"凶宅"、有无非正常死亡事件(可询问邻居、物业)居住体验

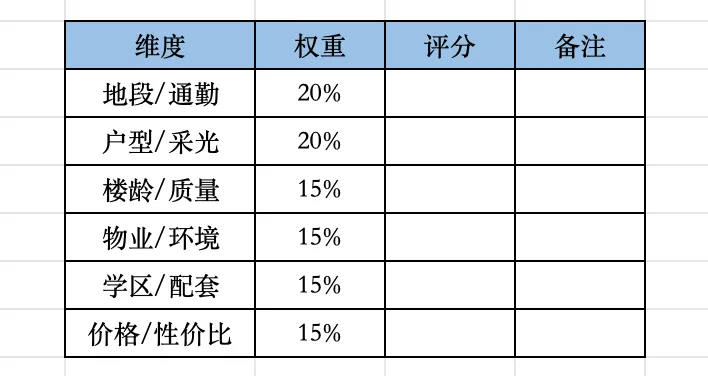

上下楼邻居情况(是否有群租、老人、宠物、噪音制造者)很多信息不好获取,觉得房子不错的话,可以抽10多分钟在小区转转,跟物业与户主聊一聊。3、选房

根据前期看房的结果进行复盘,拉单列表,选择合适的自己的房子。

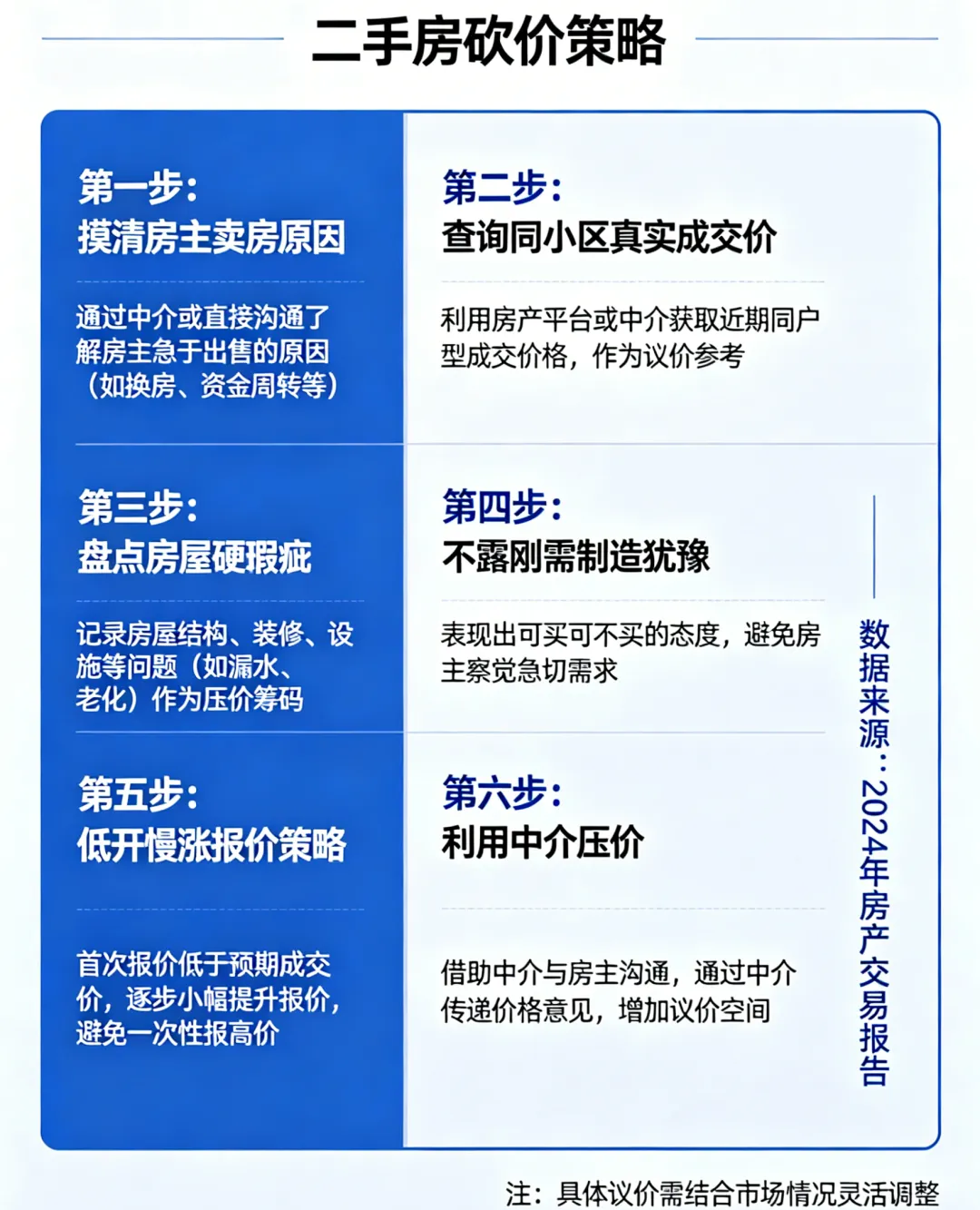

4、关于砍价

查同小区真实成交,挂牌价都虚高,知道真实成交价才算真的了解房子当前市场行情盘点房屋硬瑕疵,这也是压价的筹码,当然注意尺寸语气,别整急眼了利用中介压价,中介费那么多,不要浪费,把你的预算告诉中介,让中介帮你磨卖方5、交定金

注意是定金,不是订金,定金才能锁定房源。定金合同里必须写定金,千万别写成订金/诚意金/意向金交定金前一定要:

查产权人:房产证、身份证一致,多人共有(夫妻 / 家人)必须全部产权人同意卖房,只有一人签字后期业主反悔、合同无效,定金难追回。

按确认有无大额抵押、查封、法院冻结,查封房绝对不能交定金。物业费、取暖、水电燃气有无欠费,写入合同,欠费由原房东结清。

口头承诺全部落纸砍价谈好总价、附赠家具家电、交房时间、落户迁出时间、户口迁出,全部写进定金合同,口头不算数。

6、签合同

7、贷款

一、贷前自查:别等银行拒了才后悔

1. 征信报告,提前1-2个月查,别等到签约当天才发现征信有问题。提前去人民银行网点或手机银行申请详版征信,重点盯这四项:

逾期记录——近2年内有没有"连三累六":连续3个月逾期,或累计6次逾期。有的话先修复,再买房。注意查询次数——近3个月内,贷款审批、信用卡审批这类查询别超6次。频繁查征信,银行会觉得你很缺钱。信用卡负债率——已用额度÷总额度,超过70%就要警惕,银行会怀疑你的还款能力。担保记录——替人担保也算你的隐性负债,对方不还,你得兜底。2. 收入证明和流水,提前准备

银行要求你的月收入至少是月供的2倍,部分银行要2.5倍。提前整理好近6个月的银行流水,工资、奖金、房租收入都算数。自由职业者别慌,纳税证明、经营流水、大额存单都能顶上。3. 首套还是二套?先搞清楚

无房无贷,算首套,首付20%-30%。有房但贷款已结清,各地认定不同,有的城市"认房",有的"认贷",首付比例差别很大,务必提前向银行和公积金中心确认。无房但有贷款没还清,或者有房也有贷款在还,都算二套,首付要40%-80%。目前多数城市执行"认房不认贷",但政策因地而异,需自行查询所在地政策。二、贷款方案怎么选?

1. 公积金、商贷、组合贷,哪个适合你?

公积金利率最低,大概2.85%-3.1%,但额度有限,个人一般40-120万。余额充足、额度够覆盖房款,优先用它。商贷利率稍高,3.0%-4.2%,但额度没有上限,看收入说话。贷款额度大、公积金不够,就选它。组合贷是两者混搭,公积金差一点,商贷来补齐。能公积金优先公积金,利率差1%,30年下来能省出一辆车的钱。2. 等额本息 vs 等额本金,别选错

等额本息每月还一样的钱,前期压力小,但总利息多,适合收入稳定、手头紧的人。等额本金逐月递减,前期压力大,但总利息少,适合收入在涨、计划提前还款的人。关键提醒:等额本息前5年还的80%都是利息。如果你打算5年内提前还清,选等额本金更划算。3. 贷款年限不是想贷多久就多久

最长30年,但银行有一条隐形红线:房龄加贷款年限一般不超过50年,部分银行只给40或45年。买90年代前的老破小,可能只能贷10-15年,月供直接翻倍,入手前务必算清。8、过户

一、过户前必查(没查清不去过户)

1、产权核验(重中之重)

自己去不动产窗口拉产调(不动产登记簿):查有无查封、冻结、隐性抵押、违建、限售;有查封绝对不能过户。

房产证所有人全部到场:夫妻共有必须夫妻双方签字到场,不到场要有公证处正规委托书,口头委托无效。

原房主有按揭优先带押过户,千万别拿你的首付帮房东解押,防止房东拿钱跑路解不了押。

房屋在出租:要租客出具放弃优先购买权书面证明,避免交房租客不走(买卖不破租赁)。

2、资金规则

首付、贷款全部进政府官方资金监管账户,只留少量交房保证金(1-3万),绝不私下大额转房东、中介个人账户;过完户出新证,监管中心自动打钱给卖方。

定金已经付了:写进合同,后期抵扣房款。

3、欠费 + 户口提前敲定(全部写进合同)

过户前查:物业费、水电、燃气、暖气、宽带欠费,全部由原房主结清,留存缴费单据。

户口迁出时限 + 违约金写死:约定过户后 XX 日内迁出,逾期一天扣多少钱;不迁户可以扣尾款,避免落户、学区被占用。

家具家电:附清单(品牌、好坏),拍照录像,交房对照验收。

4、税费提前确认

合同写明:契税、个税、增值税谁来承担,避免过户当天房东临时加价、中介乱加税费。买方只交契税;个税、增值税常规卖方承担。

二、过户当天

材料带齐:买卖双方身份证、户口本、结婚证、不动产权证、网签合同、监管协议。

先缴税、再递件过户,保存完税发票、过户受理回执(拿房产证凭证)。

贷款买房:出新房产证后立刻办抵押登记,银行办完抵押才放款到监管账户,新证不要自己拿走,留不动产中心抵押。

不签空白合同、空白申请表,所有填写内容核对无误再签字。

当场核对:房产证地址、面积、楼层和购房合同一致。

三、过户后、交房前

不见交房、不结清尾款,只放监管资金自动拨付,预留 1~3 万物业保证金,交割完毕再给房东。

交割事项

水电燃气、供暖、营业厅查往期欠费,所有欠款由原房主缴清并收好缴费凭证。

现场验房:墙面漏水、厨卫防水、门窗家电,对照清单逐一验收,拍照留证。

协同原房主核查户口迁出进度,逾期未迁直接按合同约定扣除对应违约金。

带车位、储藏室的房源同步在物业完成权属更名。钥匙、门禁、各类生活卡全数交接无误,各项交割事项全部落地后再结清剩余保证金。

买房是一件大事,后续会发布更多购买二手房注意事项,希望对你有所帮助!