摘要:

l行业景气度:5月行业景气度指数47.21,较4月微降0.55点,环比降幅1.15%,连续处于荣枯线下方。市场呈结构性回暖,购房者找房热度、业主新增挂牌量同步上行,房源在售周期收窄、流通效率提升,市场企稳动能持续累积。

l46城表现:46城中7城超过50荣枯线,占比约15%,较4月减少3城。珠海以52.04领跑全国,洛阳、徐州紧随其后。深圳成为一线城市中唯一突破荣枯线的城市。21个城市景气度环比上升,市场回暖范围扩大,城市间分化依然明显。

一、全国房产经纪行业景气度概况

2026年5月房产经纪景气指数低位小幅震荡。继4月行情回落之后,5月市场没有继续走弱,指数在47点位附近稳住底盘。当月指数收于47.21,相较4月47.76仅小幅下滑0.55点,环比跌1.15%,下跌幅度大幅放缓。整体来看,4月景气度大幅回落的势头得到了缓解,现阶段以筑底盘整为主;行业虽依旧处在偏弱收缩区间,但部分细分领域已经出现回暖向好的信号。景气度指数:参考国际通行的PMI指数制订方法,借助安居客线上找房热度(需求指标)、二手房新增挂牌量(供应指标)、总挂牌(库存指标)、经纪人作业活力(人员指标)、房源在架时长(流通指标)等指标通过模型进行指数处理,再经过加权汇总后拟合出房产经纪行业的综合性指数。若景气度指数高于50,表示整个行业景气度在上升,低于50则表示在下降。

资料来源:安居客研究院【楼盘洞察】产品数据库

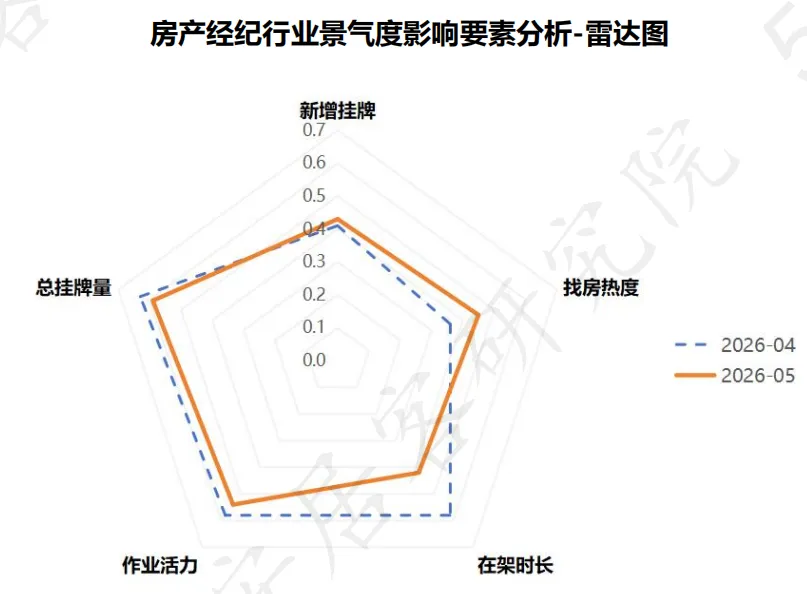

5月市场呈现结构性改善特征,需求端和供给端双双回暖。从五大要素的变化情况来看,找房热度扩散指数和新增挂牌扩散指数均有明显改善,显示市场活跃度正在回升。在架时长指数有所下降,表明房源去化速度加快,市场流通效率提升。作业活力指数和总挂牌量指数小幅回落,整体呈现"需求回暖、供给修复、流通加速"的积极特征。

需求端,找房热度触底回升,市场信心有所修复。找房热度扩散指数从4月的0.36上升至5月的0.45,环比增幅23.76%,意味着市场上有找房热度增长的小区数量明显增加。这一积极变化反映出前期积压的观望需求开始逐步释放,购房者在政策持续发力和价格调整到位后,入市意愿有所改善。从安居客46城5月份找房热度来看,随着各地因城施策的调控优化和信贷环境改善,线上线下看房热度同步回升。

供给端,新增挂牌量小幅回升,房东挂牌意愿有所改善。新增挂牌扩散指数由4月的0.41升至0.43,环比增幅6.09%。这一变化表明,随着市场企稳信号增多,部分房东对后市预期开始转向乐观,挂牌意愿有所恢复。总挂牌量指数虽小幅下降至0.59,但库存去化加速意味着市场供需关系正在改善。

在架时长明显缩短,市场流通效率提升。在架时长扩散指数从4月的0.58大幅下降至0.42,环比下降28.06%,创近一年来最大单月降幅。这一积极变化表明房源成交周期明显缩短,市场去化速度加快。作业活力指数从4月的0.58小幅回落至0.54,反映出经纪人作业活跃度与上月基本持平。

扩散指数说明:

①数据处理上,单个指标采用国际通行的扩散指数方法,即DI="增加”选项的百分比×1+“持平”选项的百分比×0.5。扩散指数高于0.5意味着指标走强,小于0.5则意味着走弱。

②景气度指数为上述5个指数加权计算*100得到的综合指数,其中需求指数根据二手房找房热度计算、供应指数对应二手房新增挂牌量、库存指数对应挂牌总量、作业指数对应房源发帖量与房源量比值、流通指数则对应平均在架天数

资料来源:安居客研究院【楼盘洞察】产品数据库

二、重点46城房产经纪行业景气度

2026年5月,荣枯线50以上的城市数量较4月有所减少。在监测的46个城市中,7个城市(占比约15%)的景气度指数高于荣枯线50,数量较4月的10城减少3城。这一变化反映出5月超过荣枯线的城市数量有所减少,但市场呈现结构性回暖特征,部分城市开始走出调整期。城市之间分化依然明显,珠海以52.04领跑全国,较上月上升6.83点;而南京环比降幅最大,下降14.09点。

按城市能级划分,一线城市中深圳突破荣枯线,表现突出。深圳景气度指数50.83,较上月下降3.93点,但仍维持在荣枯线上方,成为一线城市中唯一景气城市。广州48.41,上海44.11,北京44.17,均在荣枯线下方运行。新一线城市平均景气度约46.53,东莞以50.25位居新一线首位,较上月微升0.18点;杭州、南京等城市环比降幅较大。二线城市表现分化,珠海、洛阳、徐州、中山、南昌等5城突破荣枯线,济南以49.71领跑二线城市第二梯队。三四线城市平均约48.82,秦皇岛49.73,惠州49.57,整体表现略优于高能级城市。

从环比变化情况看,近半数城市景气度环比上升。在监测的46个城市中,21个城市景气度指数环比上升,25个城市下降。这一分布较4月的"1升45降"明显改善,显示市场回暖范围扩大。珠海以15.11%的环比增幅领涨,中山、徐州、洛阳等城市涨幅均超过10%,成为本月表现最为亮眼的城市。降幅较大的城市主要集中在新一线城市,南京、杭州、重庆等城市环比降幅均超过10%,显示高能级城市调整仍在持续。

珠海成为本月领涨城市,景气度指数从4月的45.21上升至52.04,上升6.83点,涨幅15.11%。这一亮眼表现主要得益于大湾区政策利好持续释放,以及本地改善型需求的集中入市。相比之下,南京成为本月降幅最大的城市,景气度指数从4月的64.78骤降至50.69,下降14.09点,这与南京前期市场过热后的快速回调有关。

小结:

2026年5月,房产经纪行业景气度在低位企稳,市场呈现结构性改善特征。行业呈现"先抑后稳"的特征:1-2月维持低位盘整,3月在季节性因素推动下大幅反弹,4月快速回调,5月在低位企稳整固。这种走势反映出当前市场正处于筑底阶段,虽然整体景气度仍在荣枯线下方,但需求端和供给端的积极变化表明市场正在积蓄企稳动能。

展望后市,随着政策面持续发力和市场信心的逐步修复,6月市场有望延续企稳态势。需求端,在架时长缩短显示房源去化加速,找房热度回升表明购房需求正在恢复,短期内市场活跃度有望持续改善。供给端,新增挂牌量回升意味着房东预期改善,市场流动性将有所增强。

对于经纪公司而言,当前正是把握市场结构性机会的窗口期,可加强客户维护,为市场全面复苏储备资源。对平台而言,应关注城市分化中的结构性机会,加大对活跃城市的流量扶持,帮助经纪人提升获客效率,同时关注政策敏感型城市的业务机会。整体而言,行业景气度能否突破荣枯线,关键在于市场信心的持续修复和政策面的进一步支持。