立字据留房产给孙子,最后却拿不到?遗嘱、遗赠一字之差,财产天差地别|法商视角拆解稳妥隔代传承

不少老人亲笔写下字条:身故房产留给孙辈,本是疼惜晚辈、定向留产的心意,到头来孙子超时无法过户,房产被大爷子女法定平分。一字之差,从稳稳拿房变成空手而归,《民法典》第1124条藏着90%家庭都踩坑的传承陷阱,从保险法商维度,教你避开遗赠时效坑,稳稳把财富给到想托付的人

一、真实判例:一张自书字条,孙子错失整套房产

王大爷亲笔自书遗嘱,写明身故后名下房产全部留给亲孙子。老人离世后,孙子在外工作繁忙,搁置3个月才去公证处办理过户手续。

公证机构依法驳回过户申请:祖辈留房给孙辈属于遗赠,并非遗嘱继承;依据《民法典》1124条,受遗赠人需在知情后60日内书面明示接受遗赠,逾期沉默=自动放弃遗产,最终房产按照法定继承,由大爷所有子女平分。

孙子满心不解:白纸黑字亲笔字条,明明爷爷心意已定,为何房子落不到自己手里?

核心误区:分不清遗嘱继承与遗赠,法定继承人、非法定继承人,法律规则完全两套标准。

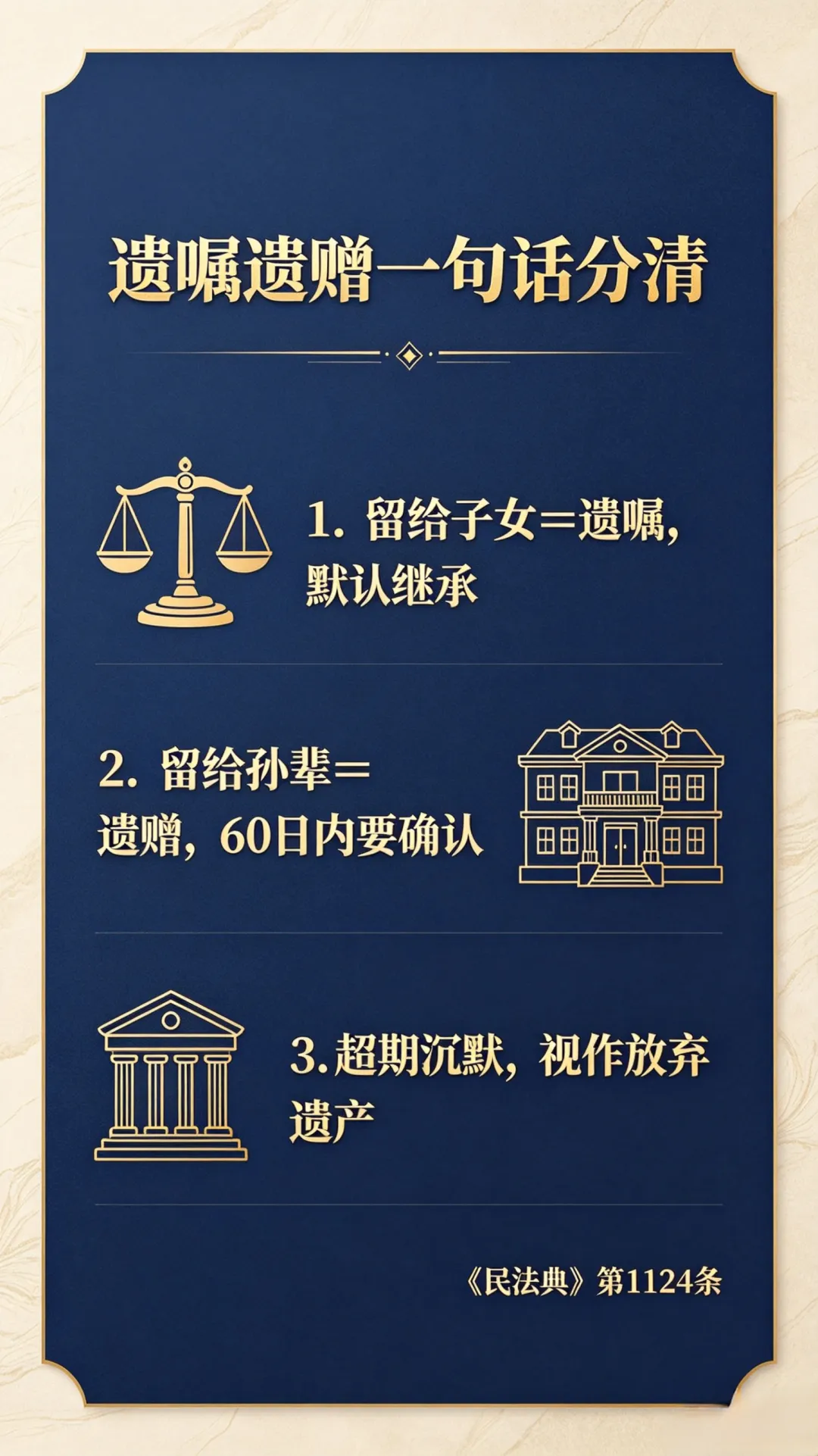

一句话分清遗嘱&遗赠(普法干货)

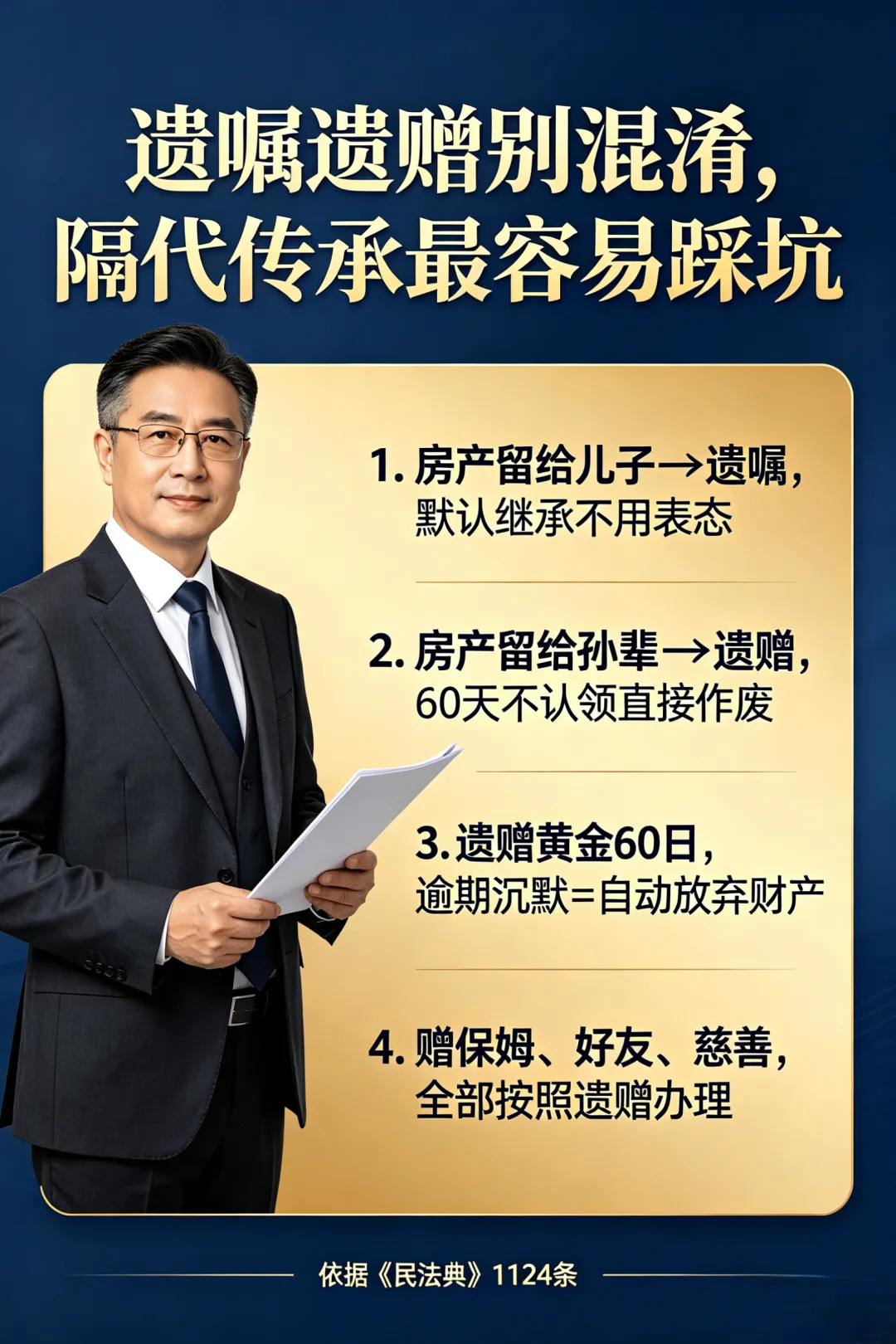

1. 财产留给子女、配偶、父母(法定一二顺位继承人)=遗嘱继承

无60天时效约束,继承人沉默默认接受遗产,随时可办理继承过户,也是大多数人认知里的常规继承。

2. 财产留给孙子、外孙、朋友、保姆(法定继承人以外)=遗赠

硬性60日除斥期限,从知晓遗赠事实当日起算,忙工作、出差、不知情都不能顺延,到期无书面接受=彻底放弃财产,遗产回归法定继承分配。

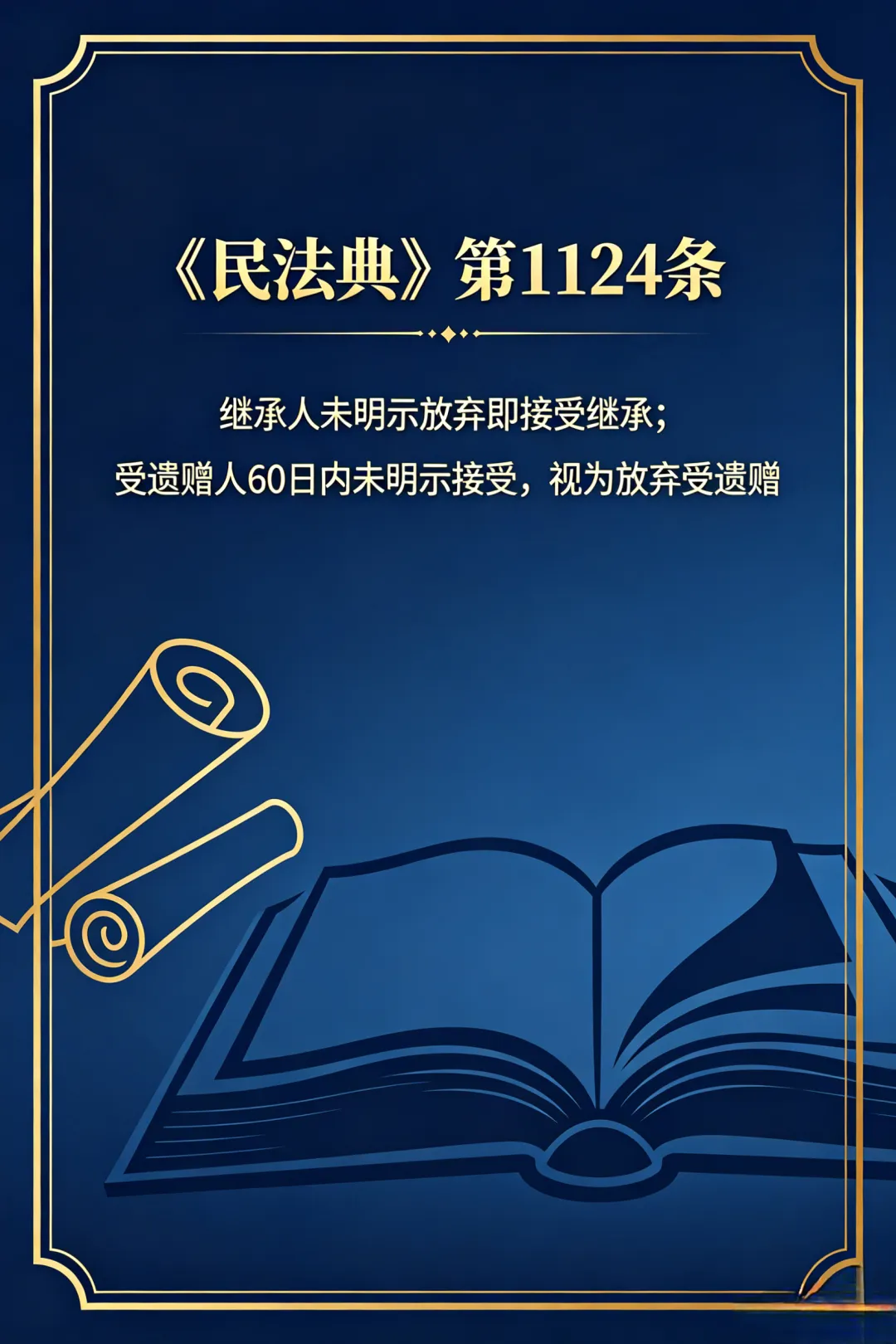

法条依据:《民法典》第1124条|受遗赠人应当在知道受遗赠后六十日内,作出接受或者放弃受遗赠的表示;到期没有表示的,视为放弃受遗赠 。

二、传统三种隔代留房方式全解析,各自暗藏致命短板

从法商视角盘点大众常用传承手段,看清每一种隐藏风险:

1、身后立遗赠(字条/自书遗嘱留孙辈)

✅优点:生前保有房屋产权、自住无忧,不用提前缴税过户

❌致命缺陷:60天时效枷锁无法破除,孙辈遗忘、异地忙碌、不知情,直接丧失继承权;极易引发子女内讧诉讼,遗嘱真伪、订立效力常年扯皮。

2、生前直接赠与过户

✅优点:即时过户,产权落地孙名下,避开继承纠纷

❌短板①:老人立刻失去房屋所有权,晚年失能、缺钱养老时无法处置房产;②房屋未来转手出售,需要缴纳20%高额赠与个税,房产变现成本陡增;③若孙辈婚内出事、负债、离异,赠与房产会被抵债、分割。

3、生前买卖过户给孙辈

✅税费优于赠与,后续卖房无高额个税

❌本质仍是提前过户,丧失资产控制权,子女大概率心生不满,埋下家庭矛盾隐患。

总结:房产类传统传承,要么受制时效、要么提前失权,很难兼顾「老人终身掌控资产+定向留给孙辈+规避纠纷税费」三大需求。

三、法商优选:人寿保险,突破遗赠60天法律枷锁,安全定向隔代传承

保险传承核心优势(对比遗赠碾压级亮点)

1. 不受60日遗赠时效约束,受益人无需事后表态

投保时直接在保单指定孙子为身故受益人,被保险人身故后,受益人凭身份证、死亡证明即可申领理赔金,没有时效限制、不用书面确认、不存在沉默弃权,完美规避《民法典》1124条遗赠规则坑点。

2. 理赔金不属于遗产,绕开法定继承分割

身故保险金不在被继承人遗产范畴,不受子女法定继承干扰,不用全体子女到场签字公证,避免家人扯皮争产,资金1-3个工作日直达受益人账户。

3. 老人终身手握保单控制权,养老传承两不误

保单现金价值由投保人(老人)全权掌控,急需医药费、养老钱可随时退保取现;身故理赔金定向给到孙子,实现活着钱自己支配,走后钱精准留孙,兼顾晚年安全感与传承心愿。

4. 隔离债务、婚姻财产风险,财富稳稳留孙

指定受益人的保险理赔金,规避投保人、受益人的债务追偿;孙辈婚后领取保险金,在保单架构规划下可划为个人财产,不会因离婚被配偶分走一半资产 。

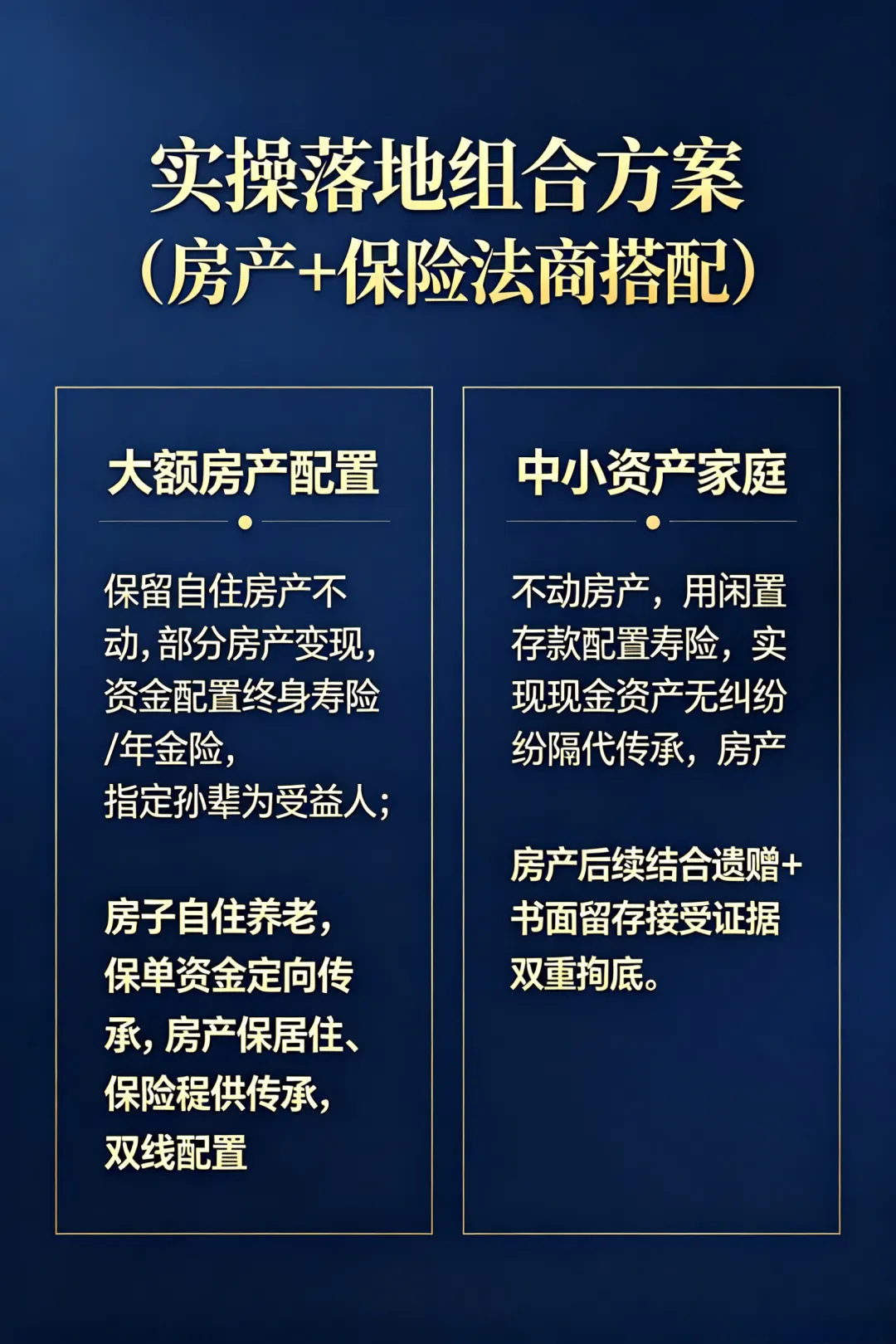

实操落地组合方案(房产+保险法商搭配)

1. 大额房产配置:保留自住房产不动,部分房产变现,资金配置终身寿险/年金险,指定孙辈为受益人;房子自住养老,保单资金定向传承,房产保居住、保险保传承,双线配置。

2. 中小资产家庭:不动房产,用闲置存款配置寿险,实现现金资产无纠纷隔代传承,房产后续结合遗赠+书面留存接受证据双重兜底。

四、总结:传承的本质,是用法律工具守住长辈心意

一纸遗嘱只能定格长辈心愿,却挡不住法律时效、家庭矛盾、税费损耗;遗嘱+保险的法商组合,才是现代家庭稳妥传承的标配:

- 不动产:规范订立遗赠遗嘱,同步留存孙辈提前确认接受遗赠的书面凭证,规避60天遗忘风险;

- 现金资产:借助人寿保险法定架构,跳出遗赠法律限制,实现财富100%定向给到孙辈,不受法定继承干扰。

财富传承不是简单写字据、改房本,看懂法律条文、善用法商工具,才能让长辈半生打拼的资产,稳稳落到想守护的晚辈身上。

需要详细的传承方案直接留言。

普法参考:《中华人民共和国民法典》第1124条、第1127条|法商科普,不构成产品推介

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?