「关于静雅Grace」

香港财富/健康管理卓越顾问

QS100英国大学毕业

温暖、专注、专业

将心比心,永续经营

----------------------------------

如果想交流家庭财富管理理念

或者想了解是否合适从事香港财富管理行业

请加微信好友交流:Grace-top1

----------------------------------

这几天以下内容在网上疯传:重磅!胡润研究院刚刚发布的《2026中国高净值家庭财富管理报告》揭示了一个惊人的逆转——保险,首次超越房产,成为中国高净值家庭资产配置中占比最高的品类。

看得我那叫一个心潮澎湃,不过当我想要自己成文,跟我的读者一起分享这个资讯的时候,我首先要查询来源、仔细考究,然后...发现网传信息失实,胡润发布的是另一个《2026胡润至尚优品——中国高净值人群品质生活报告》,内容被一些人张冠李戴了。不过2026年1月,中国银行与21世纪经济报道的确发布过《2026中国高净值家庭财富管理白皮书》,所以,我们结合这两篇报告里面的内容一起来看看~ 这份报告有3组数据,每一组都值得你细品。

📈资产配置结构逆转

资产类别 | 2021年 | 2026年 | 趋势 |

|---|

不动产 | 45% | 32% | 🔻 回落 |

保险/年金 | 12% | 28% | 🔺 翻倍 |

银行理财 | 25% | 25% | |

股票/基金 | 14% | 14% | |

📎 数据来源:《2026中国高净值家庭财富管理白皮书》

更惊人的是:年交保费100万以上的大额保单,过去一年成交量增长了67%。是的,你没看错。那些曾经“买房如买菜”的富人,正在集体“卖房买保”。这背后,到底发生了什么?

🏠卖房买保成为明确动作

受访的高净值家庭中,41%表示在过去一年内卖掉了至少一套非核心地段的房产。其中,超过七成将部分回笼资金配置到了终身寿险和储蓄险中。

📃传承目的取代收益目的

被问及“购买大额保险的主要原因”时:

“财富定向传承”——83%(第1名)

“资产保全/债务隔离”——76%(第2名)

“收益”——仅32%(第5名)

一句话总结:富人买保险,不是为了赚多少钱,而是为了确定地把钱留给想给的人。

要理解这次“财富迁徙”,得先看清三个正在终结的时代。

一:房产“稳赚不赔”时代的终结

过去二十年,买房是中国人最确定的造富机器。但今天:

一位卖掉深圳两套房、转而投保千万的企业主这样说:

“以前觉得房子是传家宝,现在发现可能是烫手山芋。房子涨了是纸面富贵,跌了是真金白银的亏;而保单里的数字,写在合同上,雷打不动。”

二:无风险收益率“躺赚”时代的终结

10年期国债收益率跌破2.3%,银行五年期定存利率早已进入“1%时代”。

50万存银行一年,利息不到1万。而同样一笔钱放入储蓄险,终身锁定6.5%的复利(监管框架内),不受市场波动影响。

三:富一代“随意传承”时代的终结

过去,有钱人觉得“我的钱想给谁就给谁”。但现实中:

婚变:子女离个婚,一半家产成别人的

债务:企业连带担保,一朝破产全家清零

税制:遗产税虽未开征,但信号频出,无人敢赌

而保险的法律属性——指定受益人、免于债务追偿(合法框架内)、免征遗产税(现行政策)——完美解决了这些“财富不听话”的问题。

富人不是傻瓜,他们愿意把几千万放进保单,是因为保险做到了其他资产做不到的四件事。

功能一:定向传承,没有争议

房产、存款、股票,身故后要走法定继承,需要所有继承人公证、放弃或打官司。

而保单指定受益人,身故金直接打到受益人账户,不需要经过任何其他人同意,也不需要还被继承人的债务。

真实案例:一位浙江服装厂老板,独女出嫁。他拿出2000万投保储蓄寿险,投保人为父母,被保人和受益人为女儿。他对我说:

“这笔钱,将来只属于我女儿一个人,不管她婚姻如何,谁也分不走。”

这就是私密、确定、无损耗的传承。

功能二:资产隔离,守住底线

很多企业主最大的焦虑是——家企不分。一旦企业债务爆雷,房子、车子、存款都会被查封。

而在法律实践中,保单的现金价值及身故金,通常不被认定为可执行财产(需结合投保时间、有无恶意避债等),相当于给家庭财富建了一道“防洪堤”。

功能三:锁定利率,穿越周期

没有人能预测30年后的利率。但在利率持续下行的长周期里,储蓄险可以用锁定终身6.5%的复利100年,且能传三代。

你别小看6.5%,在负利率时代,这就是稀缺的正收益资产,内部消息27年1月将降至6%。

功能四:简化税务,未雨绸缪

虽然中国目前没有遗产税,但《民法典》继承编和财税部门的多次吹风,让高净值人群不敢掉以轻心。

而保险赔款免征个人所得税(现行《个人所得税法》第四条),身故金不计入遗产总额,为未来可能的遗产税留下了合法的筹划空间。

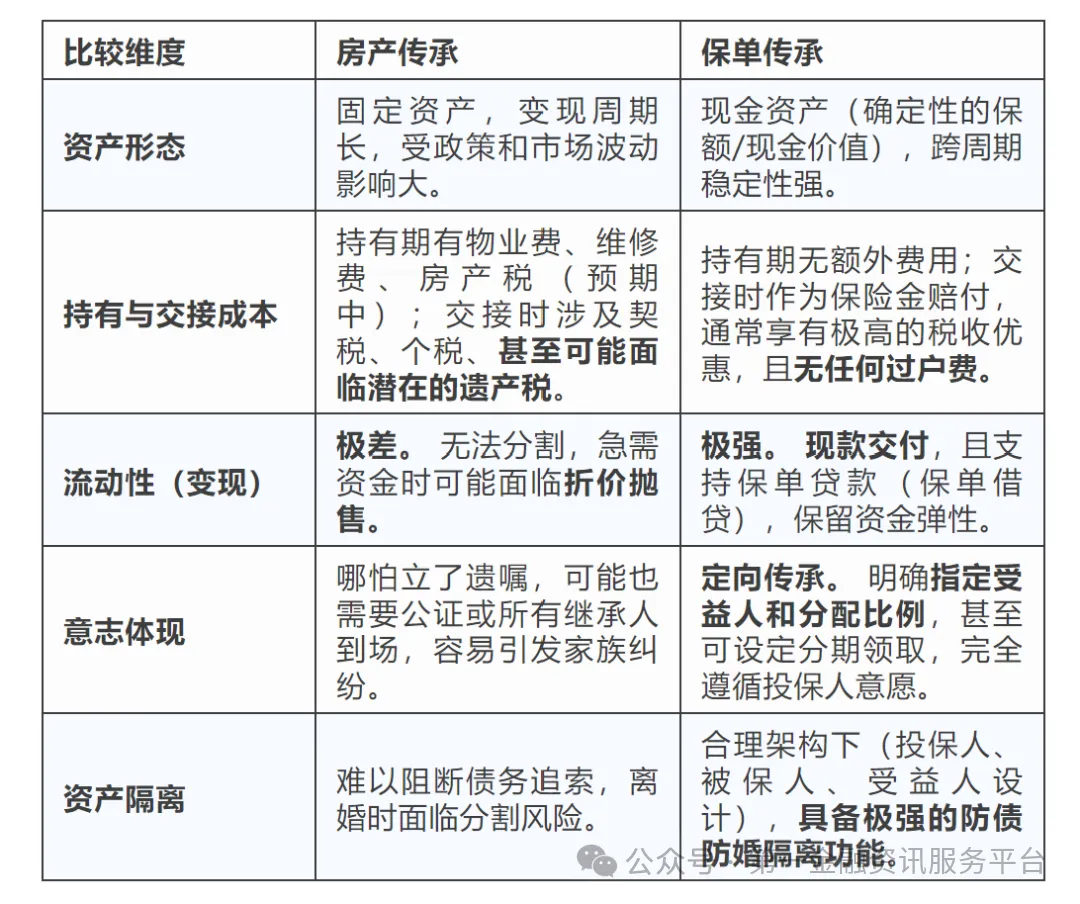

从资产安全维度看,保险的优势远超房产:

其一,保险可以实现定向传承,通过指定受益人避免遗产纠纷;

其二,保险资产具有独立性,可有效隔离企业经营风险与家庭财富,尤其对于高净值人群的企业主而言,能防止企业危机波及家族资产;

其三,保险提供稳定的现金流,可覆盖子女教育、养老等长期需求,避免房产变现的不确定性。以上优势,让保险成为高净值家庭传承的“压舱石”。

你可能会说:“我又不是高净值人群,动不动几千万保单,跟我有什么关系?”

关系很大。

因为趋势从来不是突然发生的,而是从金字塔尖一层层向下渗透的。高净值人群的配置方向,往往领先普通家庭5-10年。

你可以从这三个动作开始思考自己的财富安全:

1. 检查你的“财富底盘”

你家的资产里,有多少是“确定、安全、随时可变现”的?如果房子占了七八成,就要警惕流动性风险。至少要把一部分房产或其他高风险资产,置换为终身锁定利率的保险资产。

2. 不要低估指定传承和“分红传三代”的力量

香港保单具有简易信托功能,可以完成信托关于传承90%以上的作用。例如可以按照投保人的意志去领钱,按时间、按比例或到一定条件下才可全部领取。

香港储蓄险在签订了合约之后,投保人、受保人、受益人都是可以更改的,且投保人在生期间可无限次更改受保人,这个功能让一份分红可以传承三代人,受益人就更不用说,APP上随时可更改。

也可以设置保单暂管人,暂管人享有保单执行权,没有拥有权。如果被保障的孩子尚未成年,就很有用了。像张雪峰突然离去,他女儿的生活费是否有保障?都很难说。

清楚指定受益人,打破法定继承顺序。这一个小动作,就能避免无数家庭纠纷。

3. 趁年轻、趁健康,锁定一份长期确定的现金流

利率下行是确定性趋势。

对于关注养老、教育、家庭保障的你,重疾/人寿/储蓄险不是“要不要买”的问题,而是“什么时候买、买多少”的问题。

每年多存一份养老年金,就是给60岁的自己多发一份不靠儿女、不怕延迟退休的工资。

给孩子配一份教育金,就是无论将来家庭发生什么变故,他的大学、留学、婚嫁都有确定的钱。

最后:财富传承的核心,不是留多少钱,而是钱能不能按你的意愿留下来🔒

保险凭什么成了高净值人群的“传家宝”?

因为它不赌涨跌,不靠运气,不惧婚变,不怕债务。

它只做一件事:把你辛苦创造的财富,以你希望的方式,给你希望给的人。

---------------------------------

感谢看到这里,相信你非常认可静雅的观点,

那也期待同频的你「点赞、分享、在看、留言」这篇文章。

如想和我交流,可加:

我们一起探讨,一起成长。

免责声明

本公众微信平台“Grace香港守富笔记”所载的资料及说明只可作一般性参考资料来阅读。湘玲学习笔记不会就文章内资料、或因使用此等资料之正确性、准确性、可靠性或其他方面所导致的后果作出任何保证或其他声明。Grace香港守富笔记有酌情权随时删除、暂时停载或修改本帐号上的各项资料而无须给予任何通知或理由。若资料内容涉及产品资料,一概只可作一般性参考且并非适用于各产品及服务的所有条款及细则。详细资料请参阅有关产品及服务之协议。

本文内容仅供内部参考及培训使用,并不构成任何法律、税务、投资或其他专业意见。